小秋阳说保险-北辰

学霸说保险,专注保险测评!买万能险,这份排名表你必须要收藏:: 《超值!最值得买的万能险都在这里了!》weixin.qq.275.com

《超值!最值得买的万能险都在这里了!》weixin.qq.275.com

如果你要自己算的话就是:保单的现金价值 = 投保人已缴纳的保费-保险公司的管理费用开支在该保单上分摊的金额-保险公司因为该保单向推销人员支付的佣金-保险公司已经承担该保单保险责任所需要的纯保费+剩余保费所生利息。建议你直接拨打平安的客服电话询问。

智胜人生是平安的产品,它是一款万能险。这款保险虽然已经停售了,但是,它在网上还是挺受人议论的。接下来我就给大家简单的分析一下这款产品。

智胜人生的产品形态是万能寿险+附加重疾险、一年期的意外医疗、意外伤害保险,健享人生住院医疗等。看起来保的内容还是挺多的,到底是不是真的那么全面,你往下看就知。

我们先来说说它的主险——万能型终身寿险。主要特点是给你配置了一个万能账户,你可以收取一部分的利息,利息具体是多少是不确定的,但保底1.75%。什么概念呢,余额宝现在利率是2.0%左右。

而且并不是你交的保费都可以复利增长,要扣完了初始费用和保障成本后才行。

具体是怎么一个扣款规则,由于篇幅太长,我就不在这里说明了,你可以去看我的原文,里面有详细的解释:《被众人看好的【智胜人生】都有什么不足?》weixin.qq.275.com

这款重疾险的重疾病种并没什么问题,该保的都保了,但它的保障力度并不怎么样,只赔一次,还没有轻症保障。重点还是提前给付型的重疾险。一旦理赔了重疾险,会从总保额里抵扣掉相应的金额。 比如终身寿险总保额20万, 重疾保额是10万,如果你理赔了重疾,寿险保额也只剩10万。

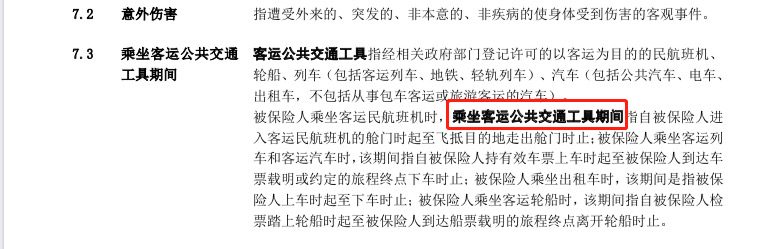

这一点是最神奇的,只有坐客运公共交通工具时发生的意外才是这款保险保障的交通意外。你开私家车发生了意外,对不起,这个它们不管。看看它的条款可能更直接一些:(看下图)

到了这里,你也知道这款产品的保险力度很弱的,已经购买了的朋友,建议你买多一份重疾险和百万医疗险做补充,因为这款万能险的保障并不全面。这是一份比较值得买的重疾险名单,价格也比较良心,《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "智胜人生的现金价值"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

生活你的保险是万能型,你的年纪做万能险还是比较合适的,但是针对市面上的万能保险,平安的利率相对于泰康的产品而言比较低,而且赔付金额没有泰康万能产品高,泰康是双赔,平安是只赔保额。初始费用是一样的,万能账户随时追加,随时领取,当然会有一部分的费用。总体来说,如果你不取的话,10年之后是赚钱的。具体收益要看你保单的利益演示表。

生活你的保险是万能型,你的年纪做万能险还是比较合适的,但是针对市面上的万能保险,平安的利率相对于泰康的产品而言比较低,而且赔付金额没有泰康万能产品高,泰康是双赔,平安是只赔保额。初始费用是一样的,万能账户随时追加,随时领取,当然会有一部分的费用。总体来说,如果你不取的话,10年之后是赚钱的。具体收益要看你保单的利益演示表。 -

秋商业保险都水份太大···其实那个万能险不用买··缴费时间还长一旦你有意外无法缴费损失巨大 你自己务必把社保中的养老和医保都办理··这是你基本保障

秋商业保险都水份太大···其实那个万能险不用买··缴费时间还长一旦你有意外无法缴费损失巨大 你自己务必把社保中的养老和医保都办理··这是你基本保障 -

春天想买万能险,不知道合适? 答:万能险拥有保底利率,属于理财型产品,账户比较灵活,追加投资收益较可观,但同样也是缴费终身、扣费终身、保障成本费用扣除每年上涨!成人万能险还本约10年,此类产品市场争议较多,购买时需谨慎、必须注意以下内容: 1、此类产品不适合50岁以上人士购买,扣除成本费增长过快 2、年保费要符合自己的财务能力,控制在年收入的15-20% 3、万能险作为理财产品,为确保比较好的收益,建议客户缴费期定在10年以上、可适当做追加投资 4、最佳购买人群以宽裕的财务能力者、年纪较轻者、有一定投资风险承受能力者为主 5、万能险的保障主要以身故为主,可附加重疾(重疾保障成本费从主险现金价值中抵扣)和意外医疗险 对于购买保险产品的客户,应该是对自己的利益有了最基本的了解(保险计划书)! 业务员根据中国保险法规定,在客户当时办理时就应该把退保及收益详细讲清楚了,不然属于违规误导客户的现象,要被其公司解除代理合同的!

春天想买万能险,不知道合适? 答:万能险拥有保底利率,属于理财型产品,账户比较灵活,追加投资收益较可观,但同样也是缴费终身、扣费终身、保障成本费用扣除每年上涨!成人万能险还本约10年,此类产品市场争议较多,购买时需谨慎、必须注意以下内容: 1、此类产品不适合50岁以上人士购买,扣除成本费增长过快 2、年保费要符合自己的财务能力,控制在年收入的15-20% 3、万能险作为理财产品,为确保比较好的收益,建议客户缴费期定在10年以上、可适当做追加投资 4、最佳购买人群以宽裕的财务能力者、年纪较轻者、有一定投资风险承受能力者为主 5、万能险的保障主要以身故为主,可附加重疾(重疾保障成本费从主险现金价值中抵扣)和意外医疗险 对于购买保险产品的客户,应该是对自己的利益有了最基本的了解(保险计划书)! 业务员根据中国保险法规定,在客户当时办理时就应该把退保及收益详细讲清楚了,不然属于违规误导客户的现象,要被其公司解除代理合同的! -

石晋隆这不是一款单独的养老产品。 这是成人保障类型的产品,未来的养老金,也就是保单价值,有很多因素决定,是不确定的。 所以,根据你说的情况,肯定是有误区的。 建议找寻专业诚信的代理人,进行具体的保单分析。

石晋隆这不是一款单独的养老产品。 这是成人保障类型的产品,未来的养老金,也就是保单价值,有很多因素决定,是不确定的。 所以,根据你说的情况,肯定是有误区的。 建议找寻专业诚信的代理人,进行具体的保单分析。 -

胡巧兰指定受益人了,就直接拿着合同和身份证就行了,不是的话安顺序,比如.妻子然后往下排

胡巧兰指定受益人了,就直接拿着合同和身份证就行了,不是的话安顺序,比如.妻子然后往下排 -

任兴思博容我不知道楼上那个黑平安的有什么职业道德 而且你那句平安的产品没有适合楼主的说的怎么那么让人觉得别扭呢? 27岁的男士买智胜人生还是比较合适的 业务员的这个操作法理论上也是可行的 但是还可以有更好的办法 确实没有结合你的实际 每年最少交了4000 10年用4万块钱买个虚高的保障 性价比有点太低 你可以选择年缴保费4000元 最少要交10年 保费设置在10万左右 然后买比较高的意外伤害保险和幸福定期A 毕竟威胁年轻人生命最大的还是意外 而幸福定期A可以提供无论是意外还是疾病身故都能得到理赔的全面保障 这样操作的话每年交5000 可以得到50-100万的保障 而且不用担心20年后智胜失效的问题

任兴思博容我不知道楼上那个黑平安的有什么职业道德 而且你那句平安的产品没有适合楼主的说的怎么那么让人觉得别扭呢? 27岁的男士买智胜人生还是比较合适的 业务员的这个操作法理论上也是可行的 但是还可以有更好的办法 确实没有结合你的实际 每年最少交了4000 10年用4万块钱买个虚高的保障 性价比有点太低 你可以选择年缴保费4000元 最少要交10年 保费设置在10万左右 然后买比较高的意外伤害保险和幸福定期A 毕竟威胁年轻人生命最大的还是意外 而幸福定期A可以提供无论是意外还是疾病身故都能得到理赔的全面保障 这样操作的话每年交5000 可以得到50-100万的保障 而且不用担心20年后智胜失效的问题 -

kaizen1.改是可以改的,智胜的特点就是灵活,保额都是可以改的,您可以联系您的业务员帮您改也可以在网上自己改的。 如果重新做的话,就是拿到保单合同后你要签收一份回执的,按签名的日期算起您有10天的犹豫期退保(长期险费用全额退回,像意外险这些一年期的按你过了多少天相对应扣一点点保障成本,基本上10天内可以忽略的)。 2.我们作为业务员,首先应该按客户需求做计划,我个人认为意外伤害一般调到20万是不错的,意外伤害是包括意外导致的身故和残疾都可以赔的。还有我觉得按目前的医疗费用的水平来说,这个意外伤害医疗1万还是有点少,一般建议做到3万到5万。老实说,一般意外受伤后不会马上就死的,但是在医院做治疗所需要的医疗费是很昂贵的。我就有朋友意外之后花了十几万的医疗费用(做了多次手术),就算有社保报销一部分,自己怎么也得花几万,如果把意外伤害医疗调高点就可以抵御这样的财务风险了!剩下的费用就可以在这份意外伤害医疗里理赔了。 3.您提到保障成本问题,是有的。所有万能型的保险都是这样的,这个比较难这里解释了。因为首先您每年交的钱是固定的,但您的保额是可以调高或调低的,这保障成本其实意思就可以理解为您每年必须在您交的这笔钱当中扣除几十块或者几百块去购买一个保障,您要保的多那肯定扣的钱也多了(保障成本与您的年龄性别职业都有关系的), 就好像您要买6斤猪肉和买20斤猪肉,您花的钱也不一样啊。 所以啊,按您每年交的钱来看,您的意外伤害调到20万,意外伤害医疗调到3万,再按目前平均年收益大概3.875%的智胜产品来说,对您以后的收益影响不是很大的。到您60岁退休的时候也是可以存到一笔比较可观的退休金的~

kaizen1.改是可以改的,智胜的特点就是灵活,保额都是可以改的,您可以联系您的业务员帮您改也可以在网上自己改的。 如果重新做的话,就是拿到保单合同后你要签收一份回执的,按签名的日期算起您有10天的犹豫期退保(长期险费用全额退回,像意外险这些一年期的按你过了多少天相对应扣一点点保障成本,基本上10天内可以忽略的)。 2.我们作为业务员,首先应该按客户需求做计划,我个人认为意外伤害一般调到20万是不错的,意外伤害是包括意外导致的身故和残疾都可以赔的。还有我觉得按目前的医疗费用的水平来说,这个意外伤害医疗1万还是有点少,一般建议做到3万到5万。老实说,一般意外受伤后不会马上就死的,但是在医院做治疗所需要的医疗费是很昂贵的。我就有朋友意外之后花了十几万的医疗费用(做了多次手术),就算有社保报销一部分,自己怎么也得花几万,如果把意外伤害医疗调高点就可以抵御这样的财务风险了!剩下的费用就可以在这份意外伤害医疗里理赔了。 3.您提到保障成本问题,是有的。所有万能型的保险都是这样的,这个比较难这里解释了。因为首先您每年交的钱是固定的,但您的保额是可以调高或调低的,这保障成本其实意思就可以理解为您每年必须在您交的这笔钱当中扣除几十块或者几百块去购买一个保障,您要保的多那肯定扣的钱也多了(保障成本与您的年龄性别职业都有关系的), 就好像您要买6斤猪肉和买20斤猪肉,您花的钱也不一样啊。 所以啊,按您每年交的钱来看,您的意外伤害调到20万,意外伤害医疗调到3万,再按目前平均年收益大概3.875%的智胜产品来说,对您以后的收益影响不是很大的。到您60岁退休的时候也是可以存到一笔比较可观的退休金的~ -

Karen如果你的缴费每年在8000元以上且能坚持缴费十年以上的话,买万能险也是不错的选择。 否则不建议购买万能险。 40岁还可以45岁以上就真的不建议了。 主要两个原因。1:扣除初始费用需要长时间的投资积累才能回本。 2:万能险是自由费率。风险保障随着年龄逐年增长。年纪越大消费的保费越高。导致投资的回报跟不上费用的消耗。

Karen如果你的缴费每年在8000元以上且能坚持缴费十年以上的话,买万能险也是不错的选择。 否则不建议购买万能险。 40岁还可以45岁以上就真的不建议了。 主要两个原因。1:扣除初始费用需要长时间的投资积累才能回本。 2:万能险是自由费率。风险保障随着年龄逐年增长。年纪越大消费的保费越高。导致投资的回报跟不上费用的消耗。 -

阿拉丁选择智胜人生,智胜人生作为一款万能险,账户资金动用要比鑫利灵活,最主要奔着保障利益看,更是完爆鑫利好几条街,智胜人生的保额是可以变的,最主要缴费20年以后,如果想继续还可以当一个高收益银行账号来用,这个在抵御通货膨胀方面要比心里有优势,你现在年轻,买智胜人生最好 把身价调整到200000,你年轻,这个花不了多少钱

阿拉丁选择智胜人生,智胜人生作为一款万能险,账户资金动用要比鑫利灵活,最主要奔着保障利益看,更是完爆鑫利好几条街,智胜人生的保额是可以变的,最主要缴费20年以后,如果想继续还可以当一个高收益银行账号来用,这个在抵御通货膨胀方面要比心里有优势,你现在年轻,买智胜人生最好 把身价调整到200000,你年轻,这个花不了多少钱 -

谢玉婷钱多买智胜,一般就买鑫祥

谢玉婷钱多买智胜,一般就买鑫祥

- 上一篇: 好医保都是骗人的

- 下一篇: 康宁终身保险属于健康保险还是人寿保险?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-12

-

07-21

-

07-13

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16

-

06-16