明天和意外,永远不知道哪个会先来。人们恐惧意外源于对它的未知,到来的时间未知,造成的影响未知。要如何才能降低影响,转移风险,也许配置一份保障齐全的意外险,会让你更有安全感。

那意外险要怎么选,学姐给大家整理了攻略:

【意外险】要不要买,怎么买,种类有哪些,全面分析,对比测评weixin.qq.275.com

【意外险】要不要买,怎么买,种类有哪些,全面分析,对比测评weixin.qq.275.com

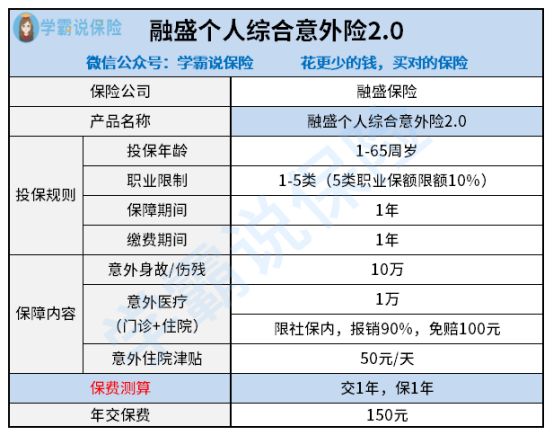

融盛财险最近推出了一款新的意外险——融盛个人综合意外险2.0,学姐立马就给大家安排深度测评,让大家能第一时间了解其产品形态。

融盛财险个人意外险2.0测评重点:

||融盛财险个人意外险2.0怎么样?

||如何选择一款优质的意外险

一、融盛财险个人意外险2.0怎么样?话不多说,我们直接看融盛财险个人意外险2.0的产品责任精华图!

从上图我们可以得知,融盛财险个人意外险2.0的保险责任还是比较简单的,我们逐项责任来进行深入分析。

1. 投保条件

融盛财险个人意外险2.0的承保年龄范围在1-65岁,允许1-5类职业投保,作为非老年人专属意外险来说,最高支持65岁老人投保,投保的年龄上限高,对于高龄老人比较友好。

同时支持5类职业的高职业风险人群投保,本该是值得表扬的,但实则又暗藏了一丝的猫腻,5类职业智能投保10%的保额,并且只能买一份,保了个寂寞?!

2.意外身故/伤残责任

因意外导致的身故或伤残最高赔付10万,且不承担因为高空作业导致的意外责任,高空定义为层高2米(含)以上。

保额低就算了,这支持5类职业投保后又不承担高空作业导致的意外责任,就这10%的保额最多也就1万都当上了甩手掌柜,无法接受啊!

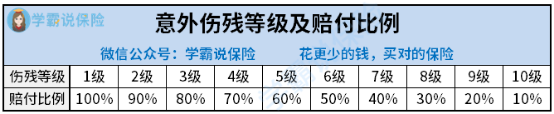

况且10万保额真不能很好地应对意外风险,学姐建议大家在购买意外险时,保额最好不要低于50万保额,因为意外伤残将按伤残等级按比例赔付保险金,具体赔付比例如下:

也就是说如果被保险人只有10万保额,不幸因意外导致六级残疾,此时只赔付50%就是5万,但六级残疾已经会让被保险人无法胜任原工作了,这保障额度是远远不够填补损失的。

因此很多人开始追求高额度的保障,像人保前一阵就推出了一款高额的意外险产品,最高保额达到200万,保障也非常全面,性价比很高,有高保额需求的读者可以看看:

「PICC盛世无忧」意外险中的战斗机,看到这超高保额我心动了!weixin.qq.275.com

3. 意外医疗

意外医疗责任只有一万保额,免赔额100元,在社保内仅报销90%,且每次意外门诊或意外急诊的医疗费用最高不超过2000元。

这意外受伤稍严重一点2000元可是远远不够的,说实话这融盛财险个人意外险2.0整体形态都散发着一种“抠”的气息。

除了在这两项保障“抠”以外,学姐发现融盛财险个人意外险2.0在理赔上还有这个猫腻:

被夸曝的融盛财险【个人意外险2.0】竟暗藏这些猫腻!weixin.qq.275.com

4. 意外住院津贴

融盛财险个人意外险2.0估计也是怕大家觉得他抠,对于意外住院提供了每日50元的补贴,有补贴这一点是挺好的,但值得注意的是免赔3天,累计最多给付180天。

5. 保费

融盛财险个人意外险2.0一年仅需150元,听着像捡了大便宜,但是这可是150元买10万保额而已。

1-4类职业的消费者最高可投保三份,也就是说最高30万保额,保费就是450元了,这分明是抢啊!

市面上优质的意外险能带着100万的意外保障、3万意外医疗、300万航空意外保障、20万的猝死保障都是300元左右,学姐都整理出来了,真没骗人!

2020年,最值得买的意外险都在这里了weixin.qq.275.com

总的来说,融盛财险个人意外险2.0整体保障单一、保额低,性价比并不高,称不上一款优质意外险呢~

二、如何选择一款优质的意外险想要选择一款优质的意外险,学姐有几个口诀教给大家,记住了就不怕踩到意外险的坑了。

1. 看到长期意外险要远离

几百块就能买一份高保额的1年期意外险不香吗?非得去买贵的离谱的长期意外险。

长期意外险贵在可以满期返还保费。但几十年后返还的几万块,跟现在几万块,那价值可不能相提并论相提并论。先不提这个返还根本算不上收益,光是在保障层面上都缺斤少两的,保险姓保,保障没做好,谈返本也是白搭。

不推荐买长期意外险的原因是因为真的太多坑了,详情请看:

为什么我劝你别买长期返还型意外险?weixin.qq.275.com

2.意外医疗保障不可缺

意外医疗是用于报销在因意外事故所产生的医疗费用,大多数的生活事故在不严重的情况下都不至于伤残,哪怕是猫狗抓咬,一个治疗流程下来的费用还真不少,所以意外医疗很重要。关于意外医疗,我们重点关注这4点:

报销范围:最好是不限社保,不少意外险仅报销社保内费用。

免赔额:免赔额越低越好,0免赔最好。

报销比例:越高越好,至少要80%以上。

住院津贴:有是最好的,这是额外给付的补贴,与医疗费用报销无关。

3.特色保障按个需选

保险是应该要有高度适配性的,只有最适合自己的产品才能获得度身定制的好保障。

①经常高强度工作的,记得搭配猝死保障

当代年轻人,工作日熬夜加班,周末熬夜打游戏,生活不规律、工作压力大,导致罹患心脑血管疾病的风险正不断年轻化,同时也加大了猝死的概率。

②经常出差旅游的,记得加强交通出行保障

对经常出差/乘坐交通工具的人,可以挑选含有交通意外额外赔付的产品。乘坐对应交通工具,如飞机、轨道交通、轮船、运营汽车等发生意外伤残/身故,可以获得额外赔付,加大保障力度。

学姐熬夜整理了目前市面上的热门意外险,大家一定要看看,不同的产品之间有什么区别,才能更好地选择合适自己的。

超全!国内热门意外险对比表weixin.qq.275.com

往期推荐

往期推荐