距离2020年正式落下帷幕只有8天的时间了,每到年末就有大量的新产品上线,今天学姐要介绍的来自一家资历较浅的保险公司的新产品——融盛财险个人综合意外险2.0。

意外可是无处不在的

,再风和日丽心情舒畅的早上也可能会飞来横祸,因此意外保障必不可少,学姐今天就深入给大家扒一扒融盛财险的个人综合意外险2.0,看看值不值得我们买。

老规矩测评开始前先来看看融盛财险个人意外险2.0和市面上热门意外险的对比情况。

融盛个人综合意外险2.0vs国内热门意外险weixin.qq.275.com

融盛个人综合意外险2.0vs国内热门意外险weixin.qq.275.com

融盛财险个人综合意外险2.0测评要点:

|| 融盛财险怎么样靠谱吗?

|| 融盛财险个人综合意外险2.0深度测评

一、融盛财险怎么样?1、公司概况

融盛财产保险股份有限公司成立于2018年06月29日,由东软集团股份有限公司、沈阳新松机器人自动化股份有限公司、辽宁省交通规划设计院有限责任公司、北方联合出版传媒(集团)股份有限公司等六家知名企业联合发起设立,注册资本金10亿元人民币,注册地为辽宁省沈阳市,主营机动车险、企业/家庭财产保险、责任保险、短期健康/意外伤害等业务。

融盛财险在保险界还是个小年轻呀,成立时间不长很多读者都问过学姐这种刚开不久又没啥名气的公司会不会倒闭跑路的呀!

虽说保险公司可没有那么容易倒闭,但保险公司可是允许倒闭的,万一真倒了,对我们的保单有影响吗?来看看吧:

保险公司破产了,我买的保险怎么办?weixin.qq.275.com

2、偿付能力

判断一个保险公司经营状况怎么样、有没有能力理赔,最关键的数据就是偿付能力,偿付能力是指保险公司偿还债务的能力,即赔保险金的经济能力。

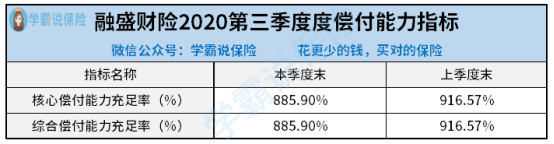

银保监会规定,当核心偿付能力充足率>50%,且综合偿付能力充足率>100%才算达标,下图为融盛保险2020年第三季度的偿付能力数据:

可以看到,融盛保险的核心偿付能力充足率以及综合偿付能力充足率皆为885.90%,均已远远超过了监管指标。

偿付能力指标是不是越高越好呢?这个偿付能力在国内保险公司中又是什么水平?一文带你解析保险公司的偿付能力:

深入解读保险公司的生命线——偿付能力weixin.qq.275.com

其实保险公司有着银保监会超严格的七大监管机制24小时无缝监督。我们是完全不用担心的,即使是保险公司经营不善倒下了也会有其他保险公司对我们的保单进行接管。所以我们在选择保险时应该要把重点放在产品的选择上,毕竟保险的保障才是起真正作用的。

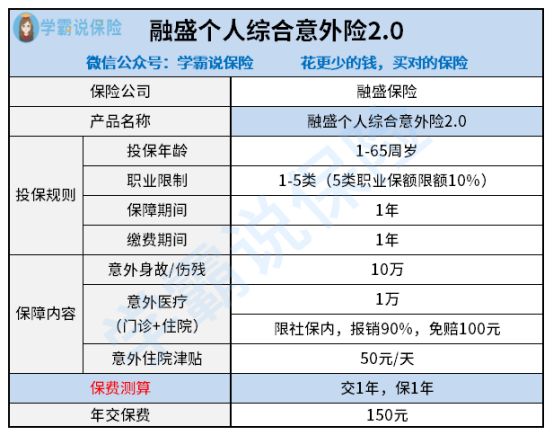

二、融盛财险个人综合意外险2.0深度测评学姐根据保险条款整理了一份保险责任图,大家可以结合图表的内容和学姐一起深入分析。

1.投保规则

融盛财险个人综合意外险2.0是一年期形态的短期意外险,承保年龄在1-65周岁,承保职业范围是1-5类职业,不过值得注意的是5类职业的保额限制在10%。

从投保门槛上看,融盛财险个人综合意外险2.0还是比较宽松的,允许最高65岁的老人投保,同时对于4-5类职业也同样放宽投保,因为大部分的意外险害怕高风险职业的出险率较高,从而只允许1-3类职业投保。

2. 保障内容

融盛财险个人综合意外险2.0保障内容比较简单,涵盖了意外身故/伤残责任、意外医疗责任、以及意外住院津贴。

其中因意外导致身故或伤残的最高赔付10万,但不承担因为高空作业导致的意外责任,高空定义为层高2米(含)以上。

意外医疗责任(门诊+住院)共1万保额,免赔额为100元,仅限社保内90%报销。并且每次意外门诊或意外及真的医疗费用最高不超过2000元。

整体的保额有点过低了,身故保额只有10万,那按伤残等级赔付的意外伤残能得到的赔付就更少了,根本不足以抵御意外风险。

另外意外医疗每次报销还设置免赔额和报销上限,未免也太不人性化了。

50元/天的意外住院津贴这一设置倒是挺到位的,免赔3天,累计最多给付180天。

学姐深扒了整款产品的的条款,还真发现了不少在理赔上的猫腻,点击查看:

被夸曝的融盛财险【个人意外险2.0】竟暗藏这些猫腻!weixin.qq.275.com

但瑜不掩瑕,融盛财险个人综合意外险2.0这保障放在市场里真的一点竞争力里都没有,年轻人最在乎的猝死责任没有!特定交通意外责任没有!这责任是真的一点都不“综合”。

3. 保费

我们接着看看融盛财险个人意外险2.0的保费,本以为保险责任这么简单,保额这么低应该很便宜吧,但万万没想到一年居然要150元。

大保镖意外险也有低保额的版本,涵盖了基础保障+猝死责任+特定交通意外保障保费仅需要36元。

显然低保额是不足够的,但别人50万的保额也不贵啊!不信大家自己看看这篇测评文~

深扒完大保镖意外险,我终于发现了它火爆市场的秘诀……weixin.qq.275.com

总的来看,融盛财险个人意外险2.0的保险责任比较简单,保额也较低,并不足以抵抗未知的意外风险,学姐也测评过很多热门高性价比的意外险产品,分享给大家:

2020年,最值得买的意外险都在这里了weixin.qq.275.com

往期推荐

往期推荐