人有多脆弱?在面对意外人往往是最手足无措的,因为意外无法预测也无法衡量。在意外面前人是渺小的,而应对意外风险最好的办法就是投保合适的意外险!

最近年末,大量的保险新产品上市,今天学姐要测评的产品是融盛财险推出的新产品——融盛个人综合意外险2.0。

测评开始前,我们先看看融盛个人综合意外险2.0与意外险市场上的热门产品的对比情况,了解一下市场的产品形态。

超全!国内热门意外险对比表weixin.qq.275.com

超全!国内热门意外险对比表weixin.qq.275.com

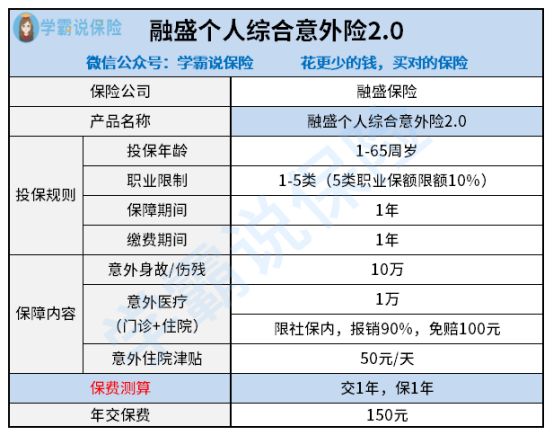

学姐通过深扒融盛财险个人意外险2.0的条款,发现其产品的保障还是比较简单的,直接来看看学姐整理的保险责任精华图。

融盛财险个人意外险2.0产品形态

融盛财险个人意外险2.0产品形态

融盛财险个人意外险2.0的承保年龄在1-65岁,承保职业范围是1-5类职业,作为非老年人专属意外险来说,其投保年龄范围还是比较友好的。

保障责任涵盖了意外身故/伤残、意外医疗、意外住院津贴。看着保障还是比较简单的,但要知道一款产品值不值的买,还得扒一下看看它的优缺点有哪些?

优点一:职业范围宽松

意外保险,顾名思义就是抵御意外风险。所以有很多高危职业,由于职业因素的高风险性,保险公司会拒绝接受保承保,保障需求最显著却得不到保障着实令人难受。

融盛财险个人意外险2.0的承保职业范围是1-5类职业,而大部分的意外险承保范围只在1-3类职业,这融盛财险个人意外险2.0能做到承保5类职业,确实还是很良心的!

像一些操作机械的工人如木材加工业工人、铁路道路铺设工、修路工等等都能到承保的机会。

虽然是允许了更多高风险职业的人投保了,但是学姐发现它在理赔条件上居然还真藏了点猫腻,赶紧点击查看:

被夸曝的融盛财险【个人意外险2.0】竟暗藏这些猫腻!weixin.qq.275.com

优点二:投保年龄上限高

我们前文也提及了承保年龄是1-65岁,作为一款非老人专属意外险产品最高支持65岁老人投保还是比较贴心的,目前市场上的老人专属意外险并不多,并且保费相对与普通意外险要贵,而融盛财险个人意外险2.0能让65岁以下的老人拥有和年轻人一样的费率还是值得表扬的。

如果是想给家里的老人家投保,年纪又比较大的情况下,这款产品就不太合适了,可以看看这些适合老人家购买保险产品:

十款超适合老人买的保险大盘点!weixin.qq.275.com

看完了优点,我们接着看看有哪些缺点,毕竟缺点接受不了,投保范围再宽松咱也不买是吧!

缺点一:保障内容单一

作为一款综合意外险,保险责任只有三条,这保障内容覆盖的未免也太窄了点吧!没有猝死保障,也没有特定的交通意外保障,这对于当代那些工作压力大、作息不规律、闲时还想要看看外面世界的年轻来说,这保障完全不可啊。

一款优质的综合意外险,应要方方面面覆盖目前高发的意外风险,才能担得起“综合”二字。学姐也测评过很多多优质意外险,来看看优秀的产品都具备怎么样的形态吧!

2020年,最值得买的意外险都在这里了weixin.qq.275.com

缺点二:保额低

融盛财险个人意外险2.0最高投保保额较低,单份最高保额仅10万元,而意外医疗仅有1万,确实是低。虽说1-4类职业最高可以投保3份,但加起来才30万,也不顶用啊!

学姐建议大家在选择综合意外险时,保额最低也要在50万及以上选择!

要知道意外导致的身故/全残是赔付100%保额,但是伤残不是的,但由意外产生的残疾是按比例进行划分赔付标准的。

假如最高3份保单30万,被保人不幸因意外导致六级残疾,则仅赔付50%,也就是15万,但此时有可能已经无法胜任原工作了,此时的这15万是远远不够补偿的!这就是高额保障的意义。

随着风险意识的增强,不少人都来问过学姐有没有高保额的意外险推荐,学姐昨天测评了一款保额高达200万的产品——PICC盛世无忧高额意外险,感兴趣的可以看看:

「PICC盛世无忧」意外险中的战斗机,看到这超高保额我心动了!weixin.qq.275.com

总的来看,融盛财险个人意外险2.0的保险责任比较简单,并且意外医疗保障一般,不仅只能报销社保范围以内的医疗费用,并且医疗费不能按100%报销,最多只能报销90%,另外还有100元的免赔额限制。

相对保费价格也没有优势,放在市场里真是一点闪光点都没有,学姐建议大家还是在看看其他产品选择。

不知道怎么选择意外险也没关系,学姐的干货火速来袭!【意外险】要不要买,怎么买,种类有哪些,全面分析,对比测评weixin.qq.275.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

往期推荐

往期推荐