大家都知道,不同的保险保费不尽相同,便宜的可以低至一年几块或者十几块,贵的可以上万。

而我们平常经常接触到的重疾险,就是一个价格比较贵的险种,它和百万医疗险一样,都是针对疾病设计出的保险。那为什么重疾险费用上千,百万医疗险只要几百?到底它凭什么这么贵?

或许看完这篇关于险种区别的文章你能更好理解:

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?weixin.qq.275.com

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?weixin.qq.275.com

别急,让学姐来替你逐一解答~

本文重点

重疾险、百万医疗险有什么用?

为什么重疾险比百万医疗险贵这么多?

该怎么科学购买这两种保险

一、重疾险、医疗险有什么用?

(一)重疾险

重疾险,顾名思义就是针对重大疾病的保险。它包括了保监会规定的25种(新规后是28种)常见高发疾病。一旦得病且符合保险合同规定要求,保险公司就会立刻将保额赔给你,并不限用途。

重疾险的作用:

1.预防疾病风险

2008年国家卫生部公布过一则数据:人的一生罹患重大疾病的机会高达72.18%。随着社会的快速发展,生活环境的恶化加上现代人日益增加的工作压力,患上重疾的人群年龄也在逐渐年轻化,为自己买上一份重疾险预防风险很有必要。

2、收入补偿

当人不幸罹患重疾,会因住院治疗而中止收入来源。但患者的生活依旧需要继续。平时的饮食费用,生病期间家里各种开销也要继续,出院后的疗养费和营养品的费用也是一笔不少的数目。

而一次性赔付的重疾险保额就可以很好的弥补了病患的收入空缺,很大程度上减轻了家庭的经济负担。那市面上有哪些值得买的重疾险呢?不妨看看学姐肝了一晚整理出来的:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

(二)百万医疗险

消费者在投保百万医疗险后,如果患上了保单中包含的病种,保险公司会按照合同报销治疗费用。百万医疗保险的保额一般都在百万以上,而保费只需要几百。

1.百万医疗险的作用

1)抵御疾病风险

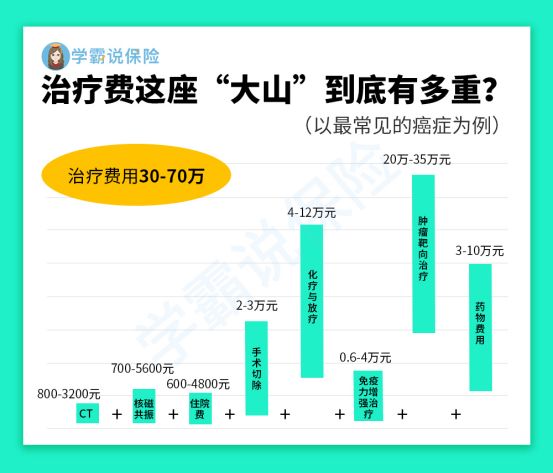

现在治疗的医疗费用普遍较高,尤其是得大病治疗的治疗费用,拿最常见的癌症来说,治疗费大概在30-70万之间,普通家庭很难负担。

而百万医疗的高保额可以让我们在面对大病时,不用为高昂的医疗费烦恼。

2)弥补了社会医保的空缺

我们平常用的医保是社会医疗保险(以下简称医保)只报销规定目录上的药品,如果要买特效药或者进口药是不给报销的;对于一些先进的治疗技术医保也同样不予报销,如治愈癌症效果很好的质子重离子疗法。百万医疗就可以作为一个补充,帮助我们承担医保无法报销的医疗费用。

问题来了,哪些百万医疗险值得买呢?学姐整理写在了这篇,需要自取:

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

二、为什么重疾险比百万医疗险贵这么多?

1、免赔门槛

重疾险的保额是由保险公司一次性赔付,不存在免赔额这一说。而百万医疗通常会设置1万的免赔额门槛。在有社保的情况下,只要不是生大病,我们很少会花到1万块的医疗费,这样减少了理赔风险。

如果不知道什么是免赔额,可以看看这篇:

免赔额是什么?免赔额是不是越少越好?weixin.qq.275.com

2、投保期限

重疾险一般投保时间长,投保期限多为几十年甚至保终身,能够长期抵御风险。百万医疗险通常都是交一年保一年,且很多保险公司很难做到保证续保。保障期限短,产品比较不稳定。

3、保费不变

重疾险购买期限长,在投保初就已计算好了每年需要交纳的保费,不受未来通货膨胀影响,交费金额不会发生变化。受医疗通货膨胀的影响,市面上很多百万医疗险会随着时间变化增加保费,第一年买是这个价格,第二年可能就贵很多了。每年这么累计下来也是笔不少的数目。

总的来说,重疾险对虽然每年保费超出百万医疗险很多,但它没有理赔免赔额门槛,一次性给付,而且保障期限长,同时它的保费交纳也比较固定,所以价格会贵很多。

三、该怎么科学购买这两种保险

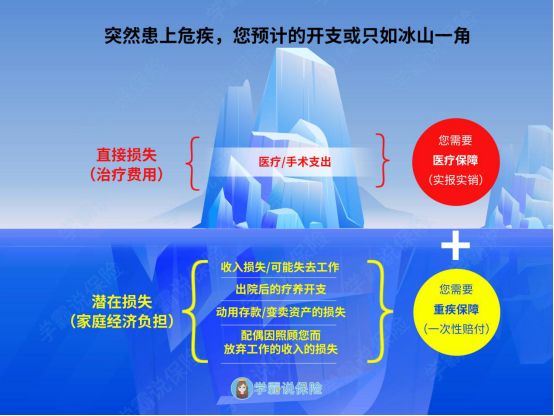

首先我们要明确的是,这两个险种无法相互替代,只能相互补充。下面这张图会更好帮你们理解:

人一旦生病住院,百万医疗险可以用来报销治疗产生的高额医疗费。但百万医疗是报销型给付费用,即花多少给多少。患者需要提供相关资料给保险公司进行报销,在这之前还需要自己垫付医药费。而重疾险是一次性把钱给你,且不限用途,你就可以用这笔钱垫付医疗费用,以及住院期间的各种日常花销,以及出院后需要买补品调养身体的费用等等。

所以单买其中一个保险,保障是不够全面的,在有经济条件的情况下,都配置上比较好。

在这学姐也提供一些买保险的思路供大家参考:

成年人如何买保险?每个人都该有专属方案weixin.qq.275.com

往期推荐

往期推荐