人的一生,除却生死,还有家庭与责任。作为家庭顶梁柱,有孩子嗷嗷待哺,父母年迈待养,房贷每月待还......

要是自己有个万一,不知道家人以后能靠什么生活。

保险界,最扛得住家庭责任的莫过于寿险。作为家庭经济支柱一定要配置定期寿险,这是对家庭爱与责任的最好诠释,这种保险,能用较低保费就能买到很高保额,不管疾病还是意外,身故/全残都能赔。

自己花不上,却能给家人留下一笔钱,帮助我们完成“身后事”。

刚好,寿险市场最近新上了一款号称“接近地板价”的明爱定期寿险,听闻一上线就好评如潮,这款产品真的值得买吗?学姐劝你先别盲目跟风,购买前先看看这份对比,好不好跟同类产品对比一下便知:

本文重点:明爱寿险怎么样?值得买吗?

购买定期寿险需要注意什么问题?

说到某一款保险产品,有些朋友会关注它背后的“爸爸”靠不靠谱,正不正规,也就是这款产品的承保公司——中信保诚。不了解保险的朋友可能不太熟悉这家保险公司,其实它也是实力非常雄厚的大公司,大品牌。

中信保诚是一家建立于2000年的中英合资的保险公司,中资方大家都知道,来自500强第126位的中信集团,英资方则来自英国保诚集团,英国最大,500强第80位。

可见,中信保诚这实力背景可是稳妥妥的,大家根本不用担心。

当然,如果你还想细细了解这家保险公司的话,我这里也有一份参考资料,分享给你们:

中信保诚怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析weixin.qq.275.com

中信保诚怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析weixin.qq.275.com

保险值不值得买,产品才是重头戏!学姐已经把这款产品的条款简化成了一个表格,产品形态一目了然:

作为一款寿险,保障内容简单明了——身故/全残,产品责任很简单,身故或全残获赔100%保额,还可转为年金或终身寿险和保证增额,无需健康告知。产品看似简单,但是学姐细细分析后还是能看出几分端倪,扒出了它的一些优缺点:

优点:

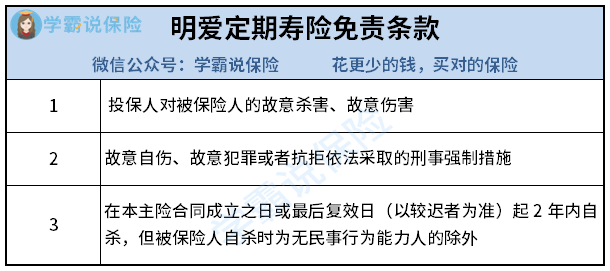

1. 免责条款少

免责条款直接关系到“能不能赔”, 免责条款越多,不能赔的东西就越多。 所以,购买的产品,责任免除越少越好。

明爱定期寿险只有三条免责条款,属于同类型产品最优水平。当然了,市面上像这样免责条款少的优秀定期寿险也不少,例如华贵人寿的大麦2020,而且大麦2020最高可投保350万,非常适合加保,学姐这里也有一份详细测评:

华贵大麦2020:价格极低的背后有些缺陷!weixin.qq.275.com

2.健康告知宽松

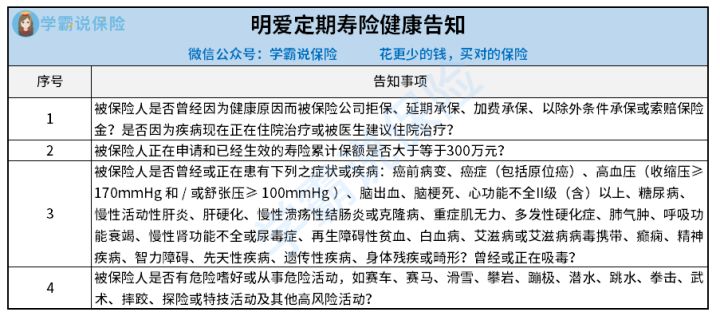

买保险最重要的就是健康告知,如果健康告知严苛的话,一些身体有毛病的朋友就可能买不到这款产品了,我们先来看看明爱定寿的健康告知:

健康告知只有四条,对于既往病症的询问较少,没有询问结节类相关的问题,且高血压的投保标准也相对较低,170mmhg以下均可投保。而目前很多定寿产品的规定都是要在160mmHg才可以通过。

明爱定寿的健康告知还是较为宽松的,投保门槛比较低,一些身体有小毛病的朋友也可以投保这款产品。

健康告知是选择产品的重要因素,只有符合其要求,我们才能进行购买,未来一旦出险也能顺利理赔,其实掌握了一些回答的小技巧,健康告知就是一件很容易的事:

投保时,健康告知有什么小技巧?weixin.qq.275.com

3.创新权益

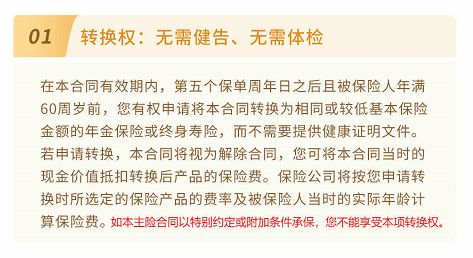

明爱定寿有两个创新特色保障:转换权和保证增额权,是这款产品的“加分项”。

(1)转换权

第5个保单年度后且60岁前,可无需健康告知、无需体检,将本产品转换为年金险或终身寿险。

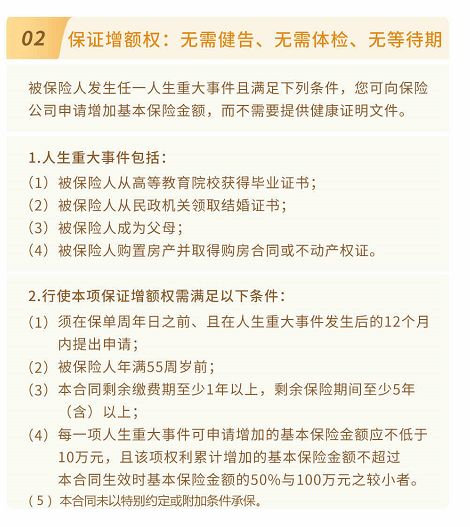

(2)保证增额权

被保人从高等教育院校毕业、结婚、生子、购买房产,可申请增加保额,且无等待期和健康告知以及体检。

消费者可以有更多的选择空间,根据后续自身情况来选择是否要行驶这两项权益。

缺点:

1.投保职业范围较窄

这款产品的职业范围限制在1~4类,也就是说,从事5-6类高危职业的朋友不能购买。

而市面上优质寿险的承保职业范围是宽松至1-6类甚至不限制职业类别的。其实第五、六类的职业人群的工作性质危险性更高,这样的限制对于高危职业不太友好。

学姐仔细扒了扒条款,除了投保职业范围窄之外,坑还是不少,想要入手的朋友可要警惕了:

中信保诚「明爱定寿」想争做领头羊?这个缺点严重拖后腿!weixin.qq.275.com

总的来说,中信保诚明爱定寿性价比一般般,并没有太多亮点,价格也没有多大优惠,只有大公司背书,如果追求大公司的产品,可以考虑购买,但是不追求大公司、大品牌的话,市面上有更多更好的选择:

二、购买定期寿险需要注意什么问题?所以对于想转移身故风险的普通家庭来说,定期寿险是最佳之选。那么,怎样选择一款不错的定期寿险呢?其实这段时间我也收到了很多朋友关于定期寿险怎么买的问题,为此我专门写了一篇文章来解答,希望大家都可以学以致用起来:

【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑weixin.qq.275.com

下面说我简单说几点:

1. 保障期限

市面上大部分定期寿险产品,保险期限有10年、20年、30年,保至60岁、70岁、80岁等可选选项。

学姐认为,最好能覆盖背负债务的时期和赚钱养家的时间段,通常保到65-70岁退休的时候。到那时候,孩子已经长大成人,能够自食其力,不再需要父母资金,房贷也基本完成。

2.保额

关于买多少保额,其实就是如果不幸离世,要给家里留多少钱。

学姐认为,最少要覆盖家庭债务,或者定为个人年收入的5-10倍,就算人不在了,通过理赔款,还能保证家庭经济生活正常运转很多年。

学姐列了一个确定保额的公式,大家可以用来作为参考:定寿保额=所有负债(优先覆盖)+每月给父母的生活费*12* (85-父母年龄)+孩子每年养育及教育费用*(25-孩子年龄)

买保险保额要合适,过高或过低都不好。过低达不到转移风险的目的,过高则保费支出大,会造成经济负担。

如果对保额的选择还有疑问的,可以看一下我的详细解读:

保险买多少保额合适?说说里面的门道weixin.qq.275.com

3.受益人

寿险可以赔给我们的家人——配偶、子女、父母。

但在保单的设置上,受益人又分为“法定受益人”和“指定受益人”,该如何选择呢?这里有一份关于受益人的资料,不清楚这方面的朋友可以了解一下:

法定受益人:根据《继承法》规定的第一顺位——配偶、子女、父母,平均分配保额。

指定受益人:保险金根据投保人的意愿任意分配保额。

如果保单指定了受益人,领取保险金手续会比较简便,只需按照保险公司的相应要求提供即可。还可以指定多个收益人,按比例分配保额。

学姐建议大家明确地指定受益人,可以减少未来理赔纠纷。

总的来说,怎么买定期寿险还是要根据自身实际情况和保障需求来定,不过寿险是为了规避极端风险带来的损失,疾病和意外风险同样不能忽视。如果想要更全面的保障,条件允许还应该配置重疾险,百万医疗险和意外险。

如果你不知道怎么合理划算的配置这些险种,可以看看下面这篇文章:

成年人如何买保险?每个人都该有专属方案weixin.qq.275.com

往期推荐

往期推荐