前天下班的时候,我亲戚打了个电话给我,说朋友推荐他一款重疾险,叫他赶紧买。我一问价格,好家伙,一年一万多!这不是扯吗,50岁的老人最高也就能买20万的保额,这一年1万多价格,15年交下来,交的保费快跟保额差不多了!

给老人买保险可不是一件简单的事,不小心就会“买贵而不是买对”,为了避免这种情况,可以花两分钟看看这份攻略,避免踩坑: 【老人保险】有哪些,给父母买什么保险好,这些你都需要知道weixin.qq.275.com

【老人保险】有哪些,给父母买什么保险好,这些你都需要知道weixin.qq.275.com

本文重点:

老人购买保险有什么限制?

什么保险适合老人购买?

推荐的保险方案

1.年龄限制:

几乎所有的保险产品都会有年龄限制,老人买保险最常见的限制也是年龄,这方面在健康险上表现比较突出,像重疾险,一般的重疾险投保年龄最高也就55岁或者60岁。

2.产品限制:

像题主这样,到了50岁以上才想着要给老人买重疾险,其实是不太划算的做法。50岁以上的老人买重疾险很容易出现保费倒挂的现象,本来买保险就是想用小钱转移大风险,所以保险的杠杆作用当然越明显越好,但是现在保费跟保额接近甚至比保额还高情况出现,保险也就失去了它该有的作用。

3.健康限制

老人上了年纪总是有一些小病小痛或者慢性病之类的,这些在我们眼中可能不算大病,但是在保险公司眼中这就是风险,所以老人在购买保险的时候,可能因为身上的一些小毛病、慢性病过不了健康告知,也就限制了老人买保险。

当然了,如果老人身体健康的话,可以参照以下的小技巧安全通过健康告知哟:

投保时,健康告知有什么小技巧?weixin.qq.275.com

在有新农合的情况下,还可以配置一些商业保险进行补充。

什么商业保险适合给老人配置上,一张图解决你的疑惑:

意外险属于必买保险,老人的反应能力跟身体各方面的机能已经不能跟年轻人相比了,所以在一旦摔伤或是因为其他意外受伤,不仅伤害大而且恢复慢。

根据世界卫生组织认为跌倒时老年人慢性致残的第三大原因,并且意外跌伤后容易出现造成生理和心理上的双重伤害。

所以老人在意外上不仅要防范更需要保障,意外险就是一种很好的保障。意外险能够提供意外伤残/身故保障,因意外导致伤残,可以拿赔付的这笔钱作为医疗费用或者疗养金。

最重要的是,意外险没有健康告知、保费低,可以放心给老人购买。

如果你不知道哪些产品好,那么我给你推荐:

2020年,最值得买的意外险都在这里了weixin.qq.275.com

医疗险可以报销因疾病导致的医疗费用,如果父母身体健康的情况下,那么推荐优先购买百万医疗险,保障比较全面,并且价格便宜,两三百元就能撬动几百万的保额。

市面上的百万医疗险这么多,我只推荐这十款:

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

如果父母身体有小毛病,像三高等慢性病的情况下,那么防癌医疗险是很好的选择。相比起百万医疗险,防癌医疗险更加小而精,可以报销因癌症产生的各项医疗费用,是身体欠佳老人或者高龄老人的必选方案。

关于防癌医疗险,朋友们可能比较陌生,喏!在这份榜单里选总没错:

十款超适合老人买的防癌医疗险大盘点!weixin.qq.275.com

上了50岁,年龄上和身体条件上很难能够满足重疾险的要求了,所以我不太建议50岁以上的老人购买重疾险,保额较低并且保费过高,不划算。

但是推荐购买防癌险,防癌险算得上是低配版的重疾险,主要是保癌症的,也是给付型的保险。但在健康告知和年龄上没有重疾险那么严格,也符合我国癌症发病率较高的国情。

关于防癌险的详细介绍和推荐产品,我已经整理在下方文章里:

防癌险是什么,怎么买,哪个好,全面分析,对比测评weixin.qq.275.com

根据题主的情况,父亲身体尚且健康,提醒一下:

买保险之前不需要去做体检,医生没确诊的就默认为没有。最后在这里我简单的做了一个方案给题主做参考:

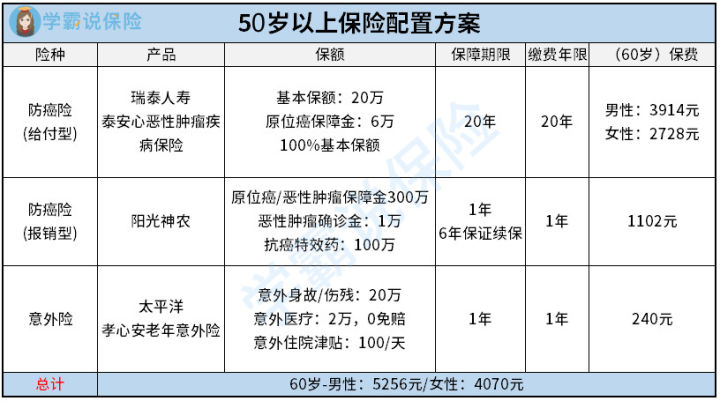

首先在重疾保障上是防癌险(给付型),选择的是瑞泰的泰安心,选择基本保额为20万,缴费期限20年会比较划算,这个产品比较亮眼的是:保原位癌,一般的保险都是不保的,患了原位癌还能豁免后期保费!

其次医疗险选择防癌医疗险,选的是阳光神农,原位癌/恶性肿瘤治疗费用最高可报销300万,健康告知宽松,“三高”人群也能投保,还有一大亮点是6年保证续保,无需担心身体变差或者产品停售而无法购买。当然了如果身体健康的话,还是优先配置百万医疗险 ,根据自己的情况进行调整哦!

最后意外险选择的是太平洋的孝心安,支持80岁以下的人购买,意外身故/伤残赔付20万,意外医疗2万,0免赔。

往期推荐

往期推荐