最近办公室里刮起了一阵风,大家都在研究到底是短期重疾险好还是长期重疾险好,说到短期重疾险大家常说的也就是那几个产品,像是支付宝的健康福·1年期重疾险、微信的微医保·重疾险还有众安的乐活e生。想知道它们几个实力怎么样,看看下面这份表就清楚了!

专为20-30岁年轻人定制:全国热门的136款重疾险对比表weixin.qq.275.com

专为20-30岁年轻人定制:全国热门的136款重疾险对比表weixin.qq.275.com

今天来测评的就是众安的乐活e生,想看支付宝健康福和微医保的朋友们也不急,一会都会说到!

本文重点:

测评|乐活e生优缺点分析

比较|一年期重疾险究竟哪家好

短期重疾险VS长期重疾险

(一)优点:

保障比较全面,有特定重疾保障

这款短期重疾险的保障内容其实还是算比较全面的,保1年期的情况下:有重疾、轻症保障,还有特定重疾和癌症特药保障。虽然没办法跟那些长期的重疾险相比较,但是总得来说还是不错的。

癌症特药保障,不限社保范围,0免赔,有社保的情况下100%报销。0免赔很友好,比起那些有免赔额度的保险来说,还可以多报销一些钱呢!

(二)缺点:

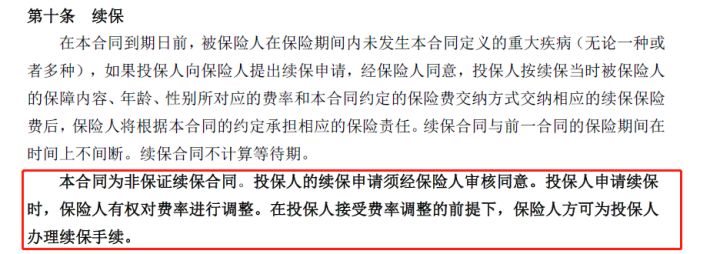

1.续保不稳定续保不稳定就是1年期重疾险最大的弊端,有可能下一年这个产品停售了,你就买不了了;也有可能你进行过理赔,那么也没办法再续保了,这点跟百万医疗险是一样的。

乐活e生也是不保证续保的产品哦,每次续保都是需要经过保险人的审核同意,并且保险公司是有权对这款保险的费率进行调整的,可能会出现理赔过后就无法续保的情况出现,也会出现一年比一年费率更贵的情况,当然了这款产品要是第二年就停售了,那么也是没办法续保的哦!

如果你不想由以上的后顾之忧,我劝你还是买一款长期的重疾险,喏!我都帮你整理好了:

推荐给26岁左右的你,十大值得买的重疾险大盘点!weixin.qq.275.com

乐活一生的轻症赔付1次,赔付比例是20%。

乐活e生的轻症保障可以说是非常低了,毕竟现在的重疾险产品的轻症赔付比例都在30%以上了,有的甚至能达到50%,这么低的赔付比例,导致了这款产品的性价比不会太高了。

而且现在的保险产品更新迭代这么快,很快可能市面上就见不到轻症赔付比例低于30%的产品出现了。

3.轻症病种缺乏高发病种轻症的病种数量一直是重疾险出坑的地方,本着这样原则,我仔细对了对乐活e生的轻症病种,还真让我发现了一个小坑:不保不典型心肌梗塞这一高发病种。

但是看到轻症病种中有冠状动脉介入手术,这是不典型心肌梗塞的一种治疗方式,在轻症只赔付一次的情况,这两者保一个算是及格。

如果在轻症多次赔付的情况下,不保不典型心肌梗塞的话,那么就会大大降低理赔率,毕竟我过的心脑血管疾病的发病率还是挺高的,并且心脑血管疾病还容易复发!

说道轻症,并不是病种保得越多越好,究竟保哪些病才重要呢?

重疾险的轻症数量是不是越多越好?weixin.qq.275.com

先来看看乐活e生的轻微脑中风的定义是什么:

要到达乐活e生所规定的程度,那基本上是不残不赔了。

二、比较|一年期重疾险究竟哪家好

废话就不多说了,直接说结论:

如果想要保障全面的,那就选微医保·重疾险:

微医保·重疾险保重疾,可选轻症保障、特定重疾和特定传染病,可以说保障非常全面了,在1年期的重疾险产品中,很少有保障这么多的产品。如果将几项可选项都选择起来,保障会更好,但是价格会比较贵。

如果想要不限职业,价格便宜的,那就选健康福·重疾险:

健康福·重疾险除了高危职业不可投保外,其他的职业都可以投保,对于高空作业者,还有一些警察比较有利。并且价格是几款总最低的,保障也比较简单。如果想购买一份试错的话,那么试错成本也较低

这三款种比较不推荐购买的产品就是乐活e生

原因有几个:

1.这款产品是三款里最贵的,在不附加轻症的情况下也要850元一年,价格跟保障内容不成正比

2.缺点比较多,并且没有增值服务,像是微医保跟健康福还有就医绿通这样增值服务。

那么看完这几个测评,我想一年期的重疾险该买哪种你心里也有数了。

三、短期重疾险VS长期重疾险回到最开始的问题,短期重疾险跟长期重疾险究竟哪个更加适合买呢?

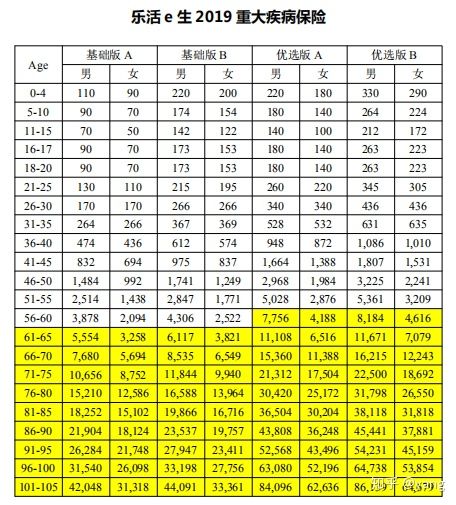

我们先来看看一年期产品乐活e生的费率表:

可以看到,这个费率表上基础版A男性1-45岁的费率还不算高,就算41岁-45岁购买一年也才832元,确实不算贵,但是随着年龄的增长,这个费率表的变化幅度就会越大,像是70岁的时候购买就已经需要7680元/年了。

从这款1年期的重疾险产品我们也可以看出,1年期的产品其实并不适合长期购买,它只能作为我们过渡时期时候,像是我们刚出社会,工资不高的情况下,购买高保额的1年期重疾险给自己一个保障是可以的。

就长期投资来看,我们还是要选择长期的重疾险产品为好!

往期推荐

往期推荐