总结来说就是:股市有风险,入市须谨慎。保险公司毕竟不是慈善机构,它实际上也是无利不往“黑心”的商人角色,当然是不会在事前筛查消费者的病例,这样会大大增加成本。

多数人买保险之所以会踩雷,往往是因为自己不懂保险,对保险公司玩的文字游戏无法识别!但是咱们除了靠自己之外,还可以买保险前找我做咨询,除了能帮你看健康告知中的猫腻外还能看条款陷阱,总之有问必答,私信我或者点击下方链接,就能找到我:

本文重点:

健康告知应该怎么答?

如何挑选一款好的百万医疗险?

1.实事求是回答问题

在这件事情上,你只有一个选择:实事求是的回答,不要避重就轻,不要顾而言其他,不要刻意隐瞒。如果你刻意隐瞒,就算通过健康告知,到时候理赔的时候,保险公司也能因此拒赔,到时候你的损失可大了, 损失了健康、还损失了曾经交过的保费,保险公司也不给你理赔,你想想这损失多大。

哎~那当然了,有部分朋友会说,不是有“两年不可抗辩期”吗,那两年后保险公司总不能不赔了吧?

那我们先来了解一下什么是“两年不可抗辩期”

投保人有义务如实告知健康情况,否则保险公司有权解除合同。但合同成立2年后,保险公司不得解除合同,如果出险,应当理赔。

但是,这个条款的前提是“投保人有义务如实告知健康情况”,你都刻意隐瞒了,就算你熬过了两年的不可抗辩期,在确凿的证据面前,你依然会被拒赔。

所以劝劝怀有这份心思的朋友们,打消这个念头,以下的知识点,才是投保的正确姿势:

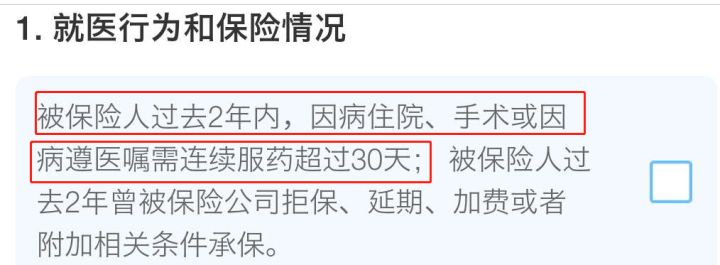

像题主提到的高血压,保险公司查病例时主要看的是医生是否要求病人连续服药超过30天或者开药的剂量是否超过30天的量。这是因为高血压是终身存在的疾病,所以高血压患者需要长期规律服药,但长期服药不等于每天必须服用。

所以,好医保的健康告知第一条中的连续服药包含两种情况:①是你真的连续服药超过30天;②是你不是每天服药,但是医生给你开的药是30天的药。这两种情况都算进好医保第一条健康告知中。

2.问什么答什么

问什么答什么是这最重要的原则了,保险公司问你的你就如实回答,没问到的那就不说。

大家不要担心自己要是不把病史都告诉保险公司,万一理赔麻烦怎么办,于是就把自己所有的病史都告诉代理人,那代理人有可能觉得保你风险有点大让你选择加费承保或者直接拒保你,这不是得不偿失吗!

3.没有确切诊断的,默认为没有

没有真真实实被医院确诊的,就默认为你没那个病。

尤其是,千万不要自己有点毛病,就上百度查,一上百度查发现是“绝症”,这种情况真是令人哭笑不得。

还有,投保前也不需要特地去做体检,万一体检完发现自己买不了保险那不是太悲剧了嘛。

关于健康告知原则就是以上这些了,但是还有一些小技巧,可以帮你带病投保,快看看!

记住这5个步骤,让你顺利带病投保!weixin.qq.275.com

记住这5个步骤,让你顺利带病投保!weixin.qq.275.com

最好包含一般住院、重疾住院、特殊门诊、门诊手术、住院前后门急诊和质子重离子治疗报销,要买百万医疗险就要买带有以上责任的。

虽然可能在不懂保险的人群眼中,看着这些保障责任都差不多,但是以我看过这么多款保险的经验告诉大家,这些保障责任一个都不能少,因为它们各自发挥的功能和作用是不同的。

像住院前后门急诊,就是专门用来报销住院前的到医院门诊检查的相关费用和后期出院定期到医院复查的费用。

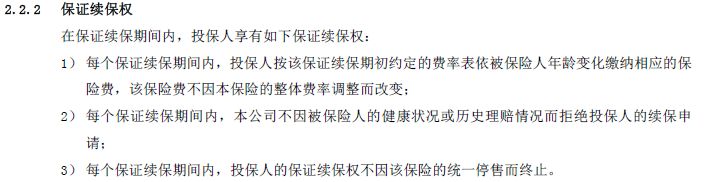

2.续保条件要好续保条件比较好的保险有如好医保,给你们看看它的条款:

从上图我们可以得出几个结论:

① 保证续保的六年间的费率是不变的

②不因为被保险人的健康状况改变或理赔过而拒绝投保人的续保申请

③不因停售而拒绝续保

这三条下来,你知道妥妥续保六年是稳的!

这个条款给你们做一个参照,按照这样去找就是对的!

3.增值服务要多最后最后一个重要的点就是,百万医疗险的增值服务越多越好!

像是外购药报销、就医绿通、费用垫付、恶性肿瘤国内二诊、海外医疗等,这些增值服务可以帮助病人解决看病难和买药贵的问题。

从增值服务就能看出一家保险公司实力到底雄不雄厚,毕竟这些增值服务都是保险公司跟各家医院签订下来的。

这里的增值服务其实都比较实用,个人觉得最实用,最具备普适性的应该是重疾绿通和费用垫付。

一个是解决你看病难的问题。大家都是知道我国的公立医院病房是很紧张的,患了病不一定就有医院收治你,也不一定就有床位立刻住院,而重疾绿通可以帮你解决这个问题,直接快速入院,让病人得到及时的救治。

另一个是解决你看病贵的问题。觉得它普适性比较强的主要原因是中国大部分的家庭主要还是小康及以下的家庭,重疾治病的费用对于一个普通家庭来说,不一定承担得起。但是费用垫付可以帮你解决这个问题,避免了因经济问题而放弃治疗的情况出现。

如果你看完了还是不懂的话,可以直接看我为你整理的这份最新最全的榜单:十大百万医疗险排名新鲜出炉!weixin.qq.275.com

往期推荐

往期推荐