恒大跨界发展早已不是新鲜事,继足球之后,恒大进军保险行业,目前也推出了不少产品。恒大的「恒家保」重金打造,以“击穿线上高性价比产品”的名号出世,那么究竟怎么样呢?

恒大人寿「恒家保」重疾险:背靠恒大集团的它,性价比却...weixin.qq.275.com

恒大人寿「恒家保」重疾险:背靠恒大集团的它,性价比却...weixin.qq.275.com

虽然「恒家保」是恒大的热门产品,不过今天我的要来扒皮的是恒大的长青树终身重疾险。

本文重点:

大扒皮|恒大长青树优缺点大扒皮

总结|恒大长青树究竟值不值的购买?

废话不多说,直接上图:

这是恒大推出的一款多次赔付的重疾险产品,涵盖了重疾、中症、轻症、恶性肿瘤二次赔、被保人豁免和身故/全残/疾病终末期保障。

说起多次赔付,大家会想起部分重疾险是单次赔付,那么到底是买单次赔付的产品好还是多次赔付的产品好?这篇文章可以解答你的疑惑:

重大疾病保险多次赔付比单次更划算吗?weixin.qq.275.com

那下面我们就进行恒大长青树的大扒皮吧!

(一)优点:

轻症、中症等待期出现条件较宽松

我寻寻觅觅,看了整整34页的条款,终于扒出了恒大长青树一个比较亮眼的优点。

先来看看条款内容:

恒大长青树的等待期是90天,条约的内容大致讲的就是:如果在等待期发生了合同约定的轻症/中症,那么轻症/中症的保障责任终止,但合同继续有效。

大家一看,这也并没有很亮点吧!

那可能是大家不够了解保险。一般的保险公司针对等待期内出险的做法是直接退还保费,合同终止,这样做法会带来两个后果:一、你失去了保障;二、因为你的身体健康已经发生了变化,那么很有可能其他的同类保险你都无法投保。

我想,相比起毫无保障来说,恒大长青树这样只是失去该项的保障责任应该还是比较良心的做法!

(二)缺点:

下面说说缺点,比起优点来说,恒大长青树的缺点会更好找一些,毕竟这款产品确实存在不少的槽点呀!

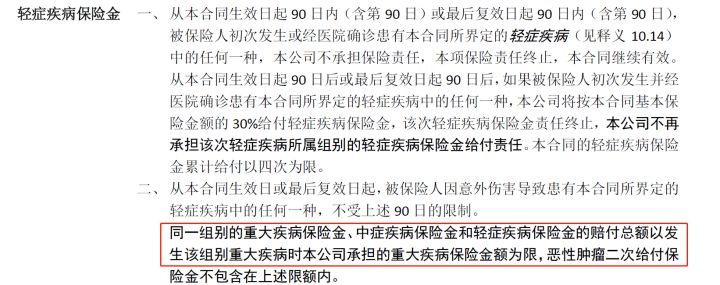

从产品图中我们能看到,恒大长青树的轻症和中症都是多次赔付的

轻症赔付4次,分4组,每次赔付30%的保额。

中症赔付2次,分3组,每次赔付50%的保额。

从赔付比例来看,这款产品的赔付比例只能说刚刚到达及格线,不算优秀。

轻症和中症的第一个坑:分组

一般来说,优秀的多次赔付的产品,只有重疾保障中才能分组,轻症和中症一般都是不分组的。不分组的好处就是,不会出现因得了一次轻症/中症就整组的疾病都没办法赔的情况。而分组是就是比较糟糕的情况,因为这大大降低了理赔的概率呀!!对消费者不利。

不分组的重疾险一抓一大把呀,从下面这个榜单中随便选一个都比这强:

2020年8月,我最推荐的重疾险排行榜weixin.qq.275.com

轻症和中症的第二个坑:与重疾保障共用保额

给你举个例子你就理解了,慢性肾功能损坏(轻症)跟恶性肿瘤(重疾)都是属于A组的,这是假如小张购买了50万的保额,他先患上了慢性肾功能损坏赔了15万,之后如果小张再患上恶性肿瘤的,这时候小王只能理赔到最多35万,这就是共用保额。

买保险的时候你知道保额应该买多少吗?不知道的朋友们要了解起来呀!

保险买多少保额合适?说说里面的门道weixin.qq.275.com

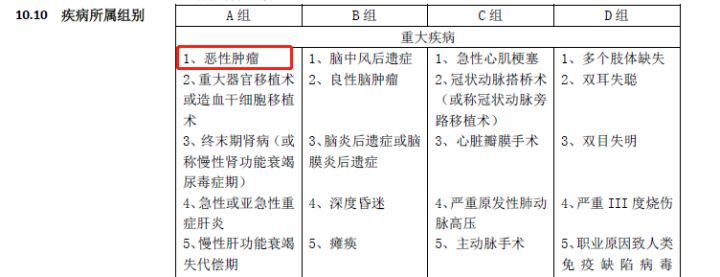

恒大长青树分为ABCD四组,重疾分组就有明显的不对劲

这样的分组情况也是相当糟糕,恶性肿瘤没有单独分组。

看看这张图你就能理解为什么我说很糟糕了,恶性肿瘤一向都是我国理赔占比较高的病种,可达76.4%,也就是说在理赔的案件中有7成都是恶性肿瘤。

现在恒大长青树将恶性肿瘤跟其他的高发重疾放在一起,能大大降低它的理赔概率,究竟是安了什么心,一看就知道了!

比较优秀的分组情况就是将恶性肿瘤单独放一组。

3.轻中症覆盖高发疾病情况不理想大家在买重疾险的时候,可能会尤其关注这个病种数的问题。

以为看到恒大长青树保155种疾病,那肯定是很全了。

其实不是,我仔细对了一下,发现恒大长青树又在轻症中症挖坑了。

我对照的就是银保监会规定的25种重疾对应的轻中症,这25种重疾是大多数人95%可能会患上的重疾,发现恒大长青树在轻中症保障上只保了10种,覆盖面太低了!

关于这25种疾病如果不知道的朋友,一定要了解一下,是避免被坑的小技巧啊!

重疾险保哪些重大疾病?一文读懂重疾险的真相!weixin.qq.275.com

我算是看清楚了,恒大长青树将一般保险都不会出的坑都出遍了,这次是在重疾和中症上挖了一个小坑。

这意思就是,两次重疾的确诊之间至少间隔1年,而中症的两次确诊上至少要间隔180天。

一般的保险很少在这个细节上挖坑,但是恒大长青树干了!

如果你两次中症或重疾确诊时间没有满足要求,那么对不起,不赔!

5.恶性肿瘤二次赔条件严苛恒大长青树的恶性肿瘤二次赔有三个条件:

1.两次恶性肿瘤的确诊时间要间隔5年以上;

2.如果是初次恶性肿瘤的持续,那么初次恶性肿瘤要达到临床完全缓解的状态;

3.如果初次患上的不是合同约定恶性肿瘤,那么这项保障直接终止。

这三个条件可以说极其的苛刻了!

首先恶性肿瘤的复发高峰是在初次恶性肿瘤治疗后的3年,5年已经不是高峰期了,这份保障也就徒有其名而已

其次,临床完全缓解指的是:所有的可见病变完全消失并至少维持4周以上,大家想想看就知道这种要求得多难才能达到。

最后,如果初次不是合同约定的恶性肿瘤,那么这项保障直接没了。这意思就是我还的挑着病生!

二、总结|恒大长青树究竟值不值的购买?先来总结一下:

恒大长青树这款产品总的来说性价比还是比较低的,价格太高,30岁的男性购买50万的保额,在30年的缴费的情况下,一年还要交一万多块钱,这得是家里有矿的人才买的呀。

另外轻中重症虽然样样都有,还自带了恶性肿瘤二次赔,但是在里边的大坑、小坑可不少。

做完测评,我给出这个保险的购买意见是:不值得购买。

想要买一份好的保险,看这一篇文章可不够!如果你还有什么拿不准的情况,对如何选择一份适合自己的保险有疑问的话,可以找婉儿进行详细的咨询,点击下方关注公众号,就能找到婉儿,看这里:

往期推荐

往期推荐