今年的重疾险市场可真是波澜起伏啊!

重疾险产品停售事件接二连三的发生,学姐都被整的有点小慌了。

前脚超级玛丽3号和达尔文3号下架保终身版本,后脚连学姐一直青睐有加的光大永明嘉多保也即将在9月30号停售!

嘉多保可不是像达尔文3号那样只下架终身版本哦,它是下架整款产品,这意味着嘉多保这款产品将永远告别重疾险市场。

真是令人心痛啊!想当初嘉多保出世的时候也是万众瞩目的,被各家自媒体争相追捧,往日的辉煌终将走向落幕了。

大家如果好奇嘉多保到底是怎样的一款产品,它即将迎来的下架又是否只是噱头和炒作,可以看看学姐熬夜写的这篇测评文: 被自媒体们吹爆的光大永明嘉多保即将下架,是在炒作吗?weixin.qq.275.com

被自媒体们吹爆的光大永明嘉多保即将下架,是在炒作吗?weixin.qq.275.com

接下来进入本期重点

‖光大永明嘉多保重疾险究竟有什么厉害之处?

‖避坑秘籍:买重疾险的时候有什么注意事项?

一、光大永明嘉多保重疾险究竟有什么厉害之处?

光大永明人寿嘉多保重疾险具体有哪些保障内容呢?话不多说,我们先看图:

从图中可以看出来,光大永明人寿嘉多保是一款多次赔付型的重疾险产品,涵盖110种重疾及重疾豁免。那嘉多保这款重疾险的亮眼之处有哪些呢?下面学姐带大家来看看:

1、重疾有额外赔付

前十年且在50岁之前确诊重疾,额外赔付20%保额。额外可获得最多10万的保障,能在一定程度上减轻家庭负担,这一点是值得表扬的!不过现在市面上有些重疾险比如超级玛丽3号,它们的额外赔付高达80%,嘉多保跟这些重疾险相比还是稍微有些差距的。大家想了解超级玛丽3号的话,可以看看学姐之前的测评文:

「超级玛丽3号」高额保障背后,竟有如此缺陷......weixin.qq.275.com

2、重疾分组巧妙

嘉多保的重疾责任将 110 种重疾分为了 6 组,其中理赔率最高的癌症单独为一组,再附加癌症多次之后,嘉多保就进化成重疾多次赔付+癌症多次赔付+癌症单独分组的产品形态,分分钟秒杀其他重疾险。

而且嘉多保并没有把高发重疾或相似的病种分在一组来降低理赔率,而是单独分组,最大程度的提高了赔付的概率,更具备人性化。

3、轻症赔付比例高

40种轻症,赔3次,依次赔付30%、35%、40%基本保额,目前轻症递增最好是30%起,赔付次数最好是3次起,嘉多保的赔付比例和次数都达到了,而且赔付比例呈持续递增趋势。

4、核保十分宽松

健康告知仅 7 条,且支持核保!

只有 7条健康告知的嘉多保,在重疾险里也算是独一份了!

而且对于无法通过健告的人群,嘉多保还支持智能核保。

对于无法通过智能核保的人群,嘉多保还支持邮件形式的人工核保!

更加优秀的是,对于高血压、高血糖、甲状腺结节、乳腺结节这四种情况,嘉多保的智能核保均有标体可能,核保宽松程度完爆同类产品!

如果大家对核保宽松的重疾险产品青睐有加的话,不妨看看这份资料:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

5、增值服务贴心

所有投保嘉多保的被保险人,如果在等待期后首次确诊重疾或疑似重疾,就可以免费享有一次 “光之翼 · 护佑天使” 健康服务,重疾专属顾问、专家门诊预约、现场全程导医、快速住院安排、绿色通道等。

虽然嘉多保的优点很多,但是学姐相信世界上没有一款产品是绝对完美的。这不,学姐也发现了嘉多保的一些缺点:

1、职业范围窄

只承保1-4类职业,高空作业、刑警、消防员等不可以投保。害!学姐不免有点心酸,刑警和消防员保护我们的生命安全,可是他们却连保险都买不上一份!毕竟风险太大了,保险公司也不敢接手。

除了这个缺点之外,嘉多保还有一些其他的缺点,篇幅有限,学姐就不一一指出了,感兴趣的可以看看这篇文章:

被自媒体们吹爆的光大永明嘉多保竟被爆出这些缺陷......weixin.qq.275.com

总的来看,嘉多保这款重疾险还是不错的,追求多次赔付的朋友赶在停售前赶紧下手。重疾险产品更新换代非常快,更优秀的产品永远在下一个,但风险却不能等待下一次,早投保早有保障。

觉得嘉多保不合心意的朋友们,可以看看市面上这些优秀的重疾险产品:全国热门的136款重疾险对比表weixin.qq.275.com

二、避坑秘籍:买重疾险的时候有什么注意事项?

重疾险是保险四大险种中最复杂的,它不像寿险那样简单粗暴,买重疾险如果不是有专业人士指导的话很容易踩到雷。所以今天学姐就教大家怎么买重疾险:

1、保额要买够

一场大病,治疗+康复周期常要3-5年,在此期间医疗花费不说,再加上康复费、护理费、误工损失,花钱如流水,整个家庭急需一笔钱渡过难关。

所以在配置重疾险时,要优先保障眼前的保额足够大,起码要能覆盖患病期间的生活开支。

学姐的建议是:成人一般50万。

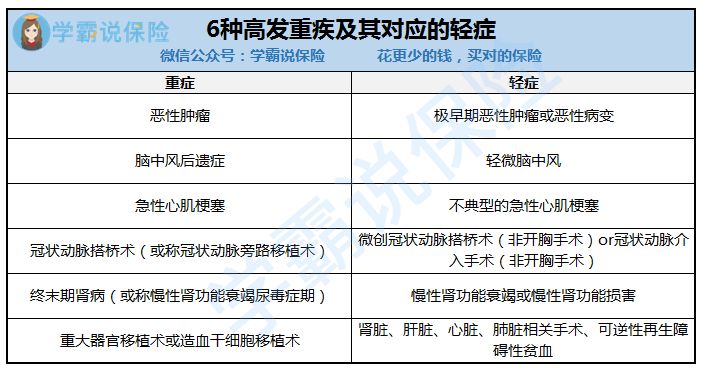

2、注意必须保障高发的轻症,轻症有多次赔付的更佳

中国保险行业协会规定了大陆在售的所有重疾险产品必保的25种重大疾病,它们占了高发重疾的95%以上,其中包含癌症在内的6种重疾占了高发重疾的80%以上。

然而,关于重疾险当中的轻症保障,并没有硬性规定,这也是重疾险坑多的地方。

所谓好重疾险,至少我们上面提到的6种高发重疾,对应的轻症一定要有,缺一不可。

3、注意可选择投保人、被保人豁免功能

投保人豁免的意思就是,万一交钱的那个人,发生了合同条款约定的情形(比如罹患轻症等),以后的保费都可以不交。

这个功能非常适合父母给孩子买,一旦父母出了事,至少还能给孩子保住这份保单,让孩子不至于因为无力交费而失去保障。

买重疾险的时候还有其他一些要注意的地方,详情请戳:

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑weixin.qq.275.com

要想买到一份好保险,光看这篇文章可不够!如果你依然拿捏不准自己的情况,依然对保险配置有疑惑,可以找学姐进行详细的咨询~关注公众号,里面有保险知识、最新的保险产品分享,帮助你买保险不被坑~

往期推荐

往期推荐