为了出这期榜单,我花了很多时间去筛选产品,

筛完发现两个我们不得不面对的现实:

一、新产品的收益越来越低,直接跟着大环境利率往下跌。

二、现存的高收益产品随时都有变动——

这期榜单,有一款旧产品回来了,收益很高,

之前很多人想买都买不到,这次极有可能是"限时回归";

还有一款大公司爆品,已经定好要在这个月底离场。

只能说,且买且珍惜~

本期上榜产品有:

5款传统型增额寿:(收益固定,白纸黑字写进合同)

昆仑健康——乐享年年

昆仑健康——岁享金生

复星保德信——星盈家(虎啸版)

太平洋保险——鑫相守(尊享版)

海保人寿——鑫玺越

3款分红型增额寿:(保证收益固定兜底+不确定的分红收益)

中邮保险——悦享盈佳(分红型)

复星保德信——星福家(分红型)

招商信诺——利多多3号(分红型)

以上哪款产品收益最高,最适合你投保?

先看不同缴费时间的收益对比:

01 收益对比

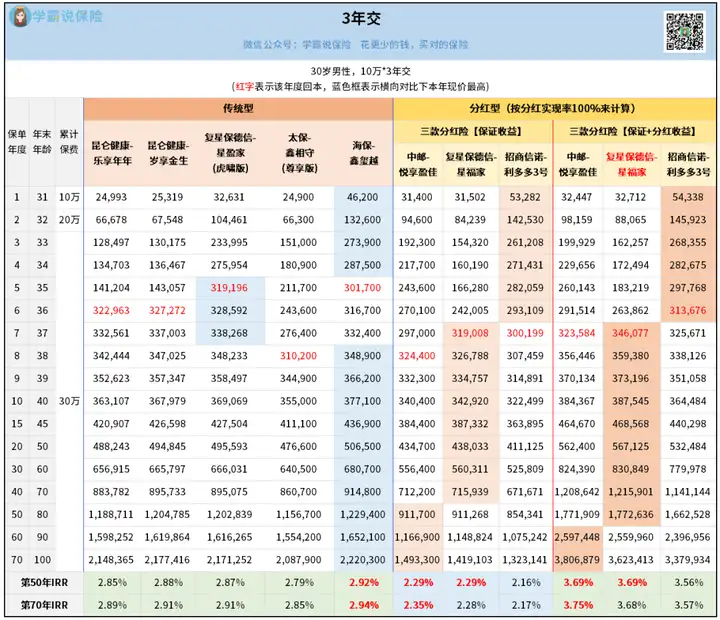

以30岁为例,先看3年交的收益情况:

传统型增额寿里,海保鑫玺越表现最好:

除了回本后中间那几年被星盈家(虎啸版)抢了风头,其它阶段领跑全场。

这两款刚好也是全场最快回本的产品,表现不错。

再看分红型增额寿,保证收益和加上分红收益的表现都差不多:

前期领先的是利多多3号,中后期是星福家,最后是悦享盈佳。

注意:分红收益不确定,具体到手多少要看实际分红实现率,这个跟保险公司的经营情况密切相关。

虽然未来情况不好预判,但我们可以了解保险公司的实力作为参考。

我仔细扒了一下这三款分红险背后的保司,发现背景实力都不一般

尤其是中邮人寿,股东是中国邮政集团及其子公司(持股75%),友邦保险(持股25%)。

实控人是中国邮政集团,财政部出资,副部级央企,2023年世界500强第86位。

复星保德信也不赖,中外合资险企:

持股50%的复星,1992年在上海成立,2007年复星国际在香港联交所主板上市,位于《福布斯》全球500强。

持股50%的外资股东美国保德信,是全球最大的金融机构之一,成立至今已超过140年,位列《财富》全球500强。

招商信诺,很多人应该都认识,中外股东分别为招商银行和信诺集团,各持股50%。

2023年《全球财富》世界500强,招商银行名列第179位,信诺集团名列第35位。

另外,这三家保司的过往分红实现率均达到100%及以上。

公司经营情况非常稳定,值得信赖。

再看5年交的收益对比情况:

传统型增额寿里,依旧是鑫玺越表现最好。

保单第5-8年,岁享金生和星盈家(虎啸版)短暂领先,

其余阶段都是鑫玺越收益最高,第70年IRR达到了2.95%,属于传统增额寿里的天花板。

分红型增额寿的表现跟前面3年交的情况差不多,

因为大多数人买增额寿主要看中的是长期的收益,

所以更推荐中后期表现更好的星福家和悦享盈佳。

其中,星福家前阵子有调整,下线了一段时间,

很多人想买都买不到,最近又上线了,但看它的收益表现,这次极有可能是限时回归。

至于悦享盈佳,也就是我跟大家说的,已经定好时间离场了,

6月30日22:00前,抓紧投保。

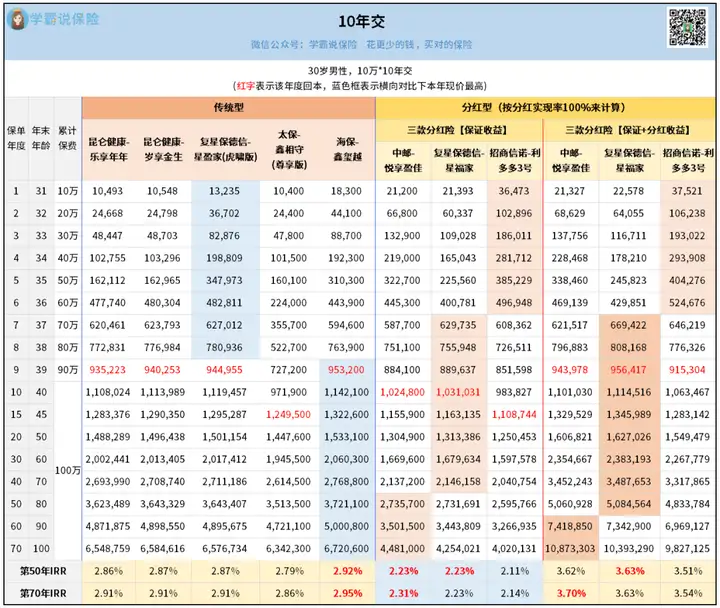

再来看10年交的收益情况:

其实跟前面3年交、5年交的情况差不多,

因为是10年交,回本时间相对晚一些。

传统型增额寿整体收益表现比较好的是依旧是海保鑫玺越。

分红型增额寿则是星福家和悦享盈佳。

很多人可能会在传统型和分红型之间纠结,

其实选择起来很简单,就看你能接受多大的风险。

传统型就是稳稳的收益,适合不爱冒险的朋友。

分红型虽然保证收益不高,但如果保司的分红给力,达到100%的分红实现率,

长期下来IRR可以达到3.7%,收益很可观,适合想冲一下高收益的朋友。

之前很多已经买了高收益传统型增额寿的老客户,再来找我买的时候,多数会选择分红型的。

因为就算分红少得可怜(就是分红为0的情况),本金还是安全的,

而且这种情况基本不会发生,毕竟这些都是大品牌保险公司,发展势头还是不错的。

02 其他对比

当然,除了关注收益,买增额寿,很多人还特别关注它的灵活性,也就是中途取钱出来够不够灵活。

这个要看它的减保规则,我对比完发现:

这里面除了鑫玺越,其他产品都是要求

每年减保不超过基本保额的20%,也就是你最快可以分5年把钱取完,比较合理。

而鑫玺越每年只能取已交保费的20%,比起其他产品要多领几次才能领完。

但它又刚好是传统型增额寿里收益最高的,如果说你介意这点,可以选其他产品。

或者把保单拆开,比如每年交10万,就拆成5张每年交2万的保单,以后要取钱出来,就退保一张,就不会被减保规则限制,很灵活。

另外,产品的增值服务也很值得关注。

比如乐享年年和岁享金生,属于护理险,都带有护理责任,

万一病了需要长期照顾,它们能给提供保障,挺贴心的。

又比如太保鑫相守(尊享版)和复星保德信的星盈家(虎啸版)和星福家,

买到一定保费,就能对接高端养老社区。

招商信诺利多多3号虽然说中后期收益表现一般,但它也有一个非常大的优势——

无门槛提供诺相守居家康养服务:涵盖私人健康管家、院前急救、院中护理、出院协助、院后上门护理及生活照料五项服务。

一人投保,家庭三人(1+2直系亲属)共同享受,只要不退保,服务终身有效。

不得不感慨,现在的产品,收益卷不动了,就开始卷增值服务,

而且因为保险公司实力够强,服务的安全性,服务品质都可以得到保障。

03 写在最后

最后总结下挑选建议~

另外,还是要提醒一下大家:现在高收益产品真的不多了,

固定收益的增额寿能达到2.9%已经是天花板级别。

能冲更高收益的优质分红险,随时又可能因为利率下行而离场。

但不管怎么样,现在买增额寿都是要比存银行定期收益更高,

而且增额寿的功能也多,很多人买来做财产传承、财产隔离等等。

也正因如此,以后收益再低,还是会有人抢着买单。

往期推荐

往期推荐