百万医疗险,花几百块钱就能买到几百万保额,

可以用来补充医保报销,性价比非常高。

不过市场上的产品实在太多,很多人挑花了眼都没找到一款适合自己的。

所以,我每个月都会出一期榜单,帮大家节省精力,

花最少的时间找到适合投保的产品:

本月上榜的产品有6款——

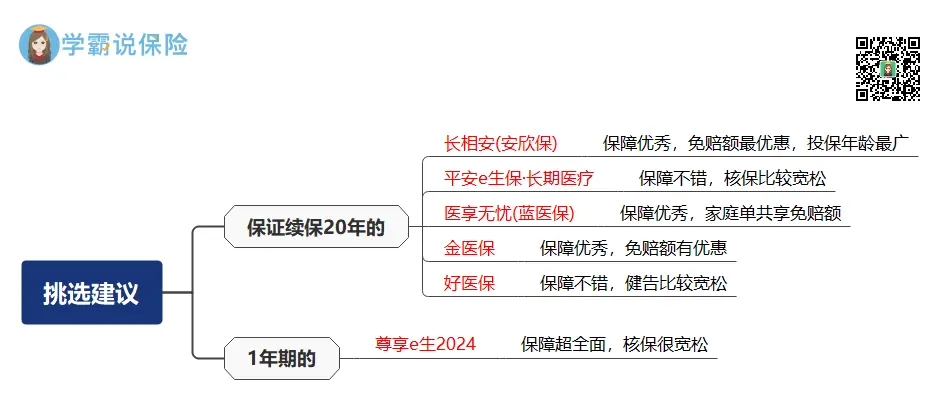

保证续保20年期:

平安-长相安太平洋-医享无忧(蓝医保)人保-金医保平安-e生保·长期医疗

人保-好医保20年版

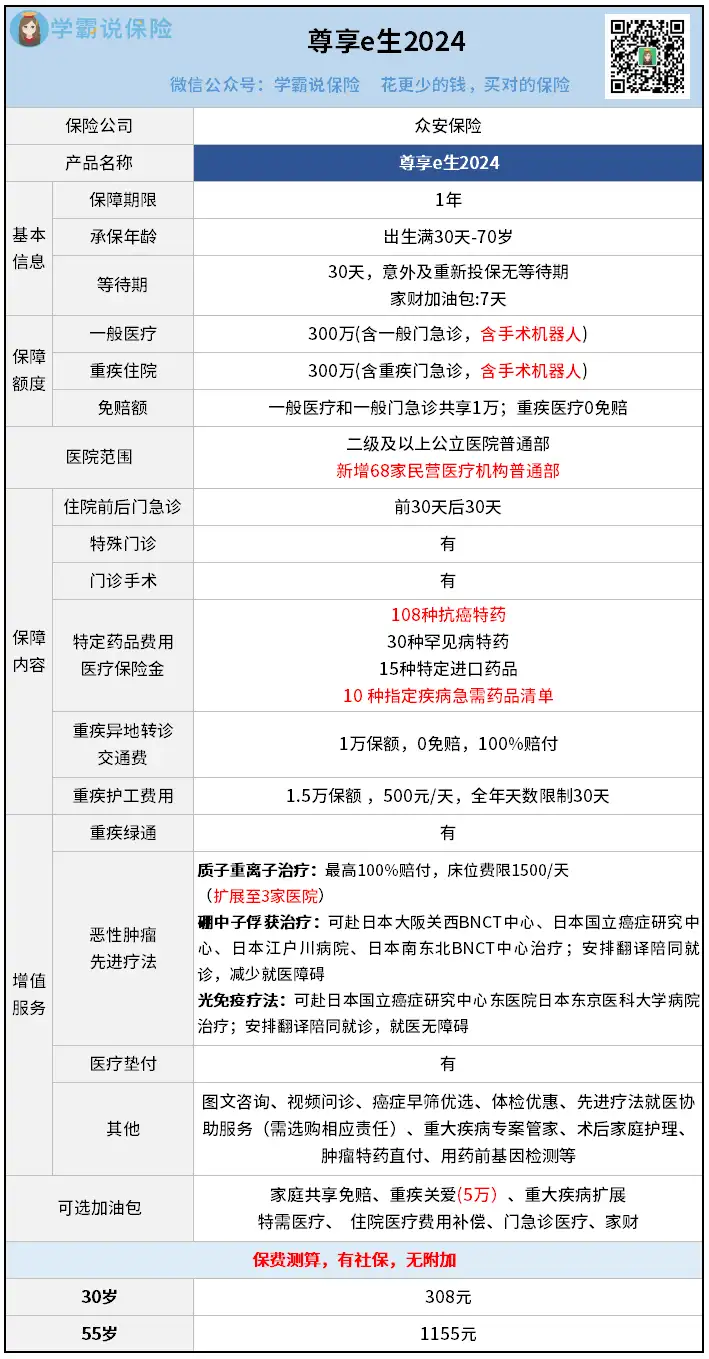

一年期:尊享e生2024

注意:百万医疗险保障期限一般只有一年,为了长时间持有保障,

我主要挑选的是保证续保20年的产品。

能上榜单,说明这些产品的基础保障都不错,

闭着眼睛买,都比自己去市面上盲选其他的产品要好。

但要想在这里挑出最适合自己的,得仔细看看其中的区别。

01保证续保20年百万医疗险

可以看到,这五款保证续保20年的百万医疗险,

保障内容都很丰富,该有的保障都有,

具体区别在哪里,我们从以下几个方面来分析:

①投保门槛

从投保年龄限制来看:

长相安对老年人最友好,最高能买到70岁;

平安e生保最严格,55岁以上就买不了了。

金医保和好医保(20年版)中规中矩,承保年龄上限是60岁。

医享无忧65岁还能买,但55岁以上要买就得先做体检,有点麻烦,

如果查出问题,还可能会影响投保,所以不太建议年纪大的人专门做体检去买它。

从健康告知的宽松程度来看,

这5款产品中,金医保问的问题少一些,相对比较宽松。

长相安和医享无忧提供人工审核,更加灵活。

所以单从投保门槛这方面来说,真的很难说哪个更好。

② 免赔额

百万医疗险的免赔额,就是保险公司要扣除掉,不给我们报销的部分。

像上面这五款产品的免赔额都是常规的1万元。

但长相安和金医保多了一个免赔额递减的设置:

长相安:

如果前一年没理赔,下一年的免赔额可以少1000块,最低减到5000块。

金医保:

如果前三年都没理赔,每年免赔额逐年少1000块,最低减到7000块。

免赔额变少,就意味着理赔门槛降低,对我们更加友好,

这方面,长相安和金医保表现比较突出。

对了,如果和家人一起投保长相安、金医保或者医享无忧,除了可以享受优惠折扣,还能共享一个免赔额,这个设置也是挺划算的~

③ 抗癌特药保障

在抗癌特药保障上,医享无忧能报销162种药品,保额高达200万,而且能全额报销,非常优秀。

长相安和金医保表现也不错,能报销157种药品。

好医保20年版则只能报销93种抗癌特药,而且报销比例只有90%,还得跟住院医疗共享那个1万的免赔额。

此外,它的药品列表里没有CAR-T治疗,对我们不太友好。

不过表现最差劲的是平安e生保,只报销患癌后3年内的特效药费,过了这个期限就不报了。

所以说,虽然这些产品整体保障不错,都是好产品,

但细节差距还是挺大的,没有仔细研究条款很难看出来。

6月保证续保20年百万医疗险

02 一年期不保证续保百万医疗险

我们接着来看一年期不保证续保的百万医疗险推荐:

尊享e生2024虽然没有保证续保20年,

但“尊享e生”这个系列已经升级迭代了7年,目前续保还算稳定。

推荐它,主要有两个原因:

一是健康告知、核保宽松。

针对高血压、肾小球肾炎甲状腺结节、乳腺结节、肺结节等慢病人群,

符合条件即可投保,不另外加费。

二是因为它的承保年龄范围大,保障还非常丰富,亮点很多。

我挑几个重点说说:

1、报销条件宽松

门急诊医疗也可以报销,比如一般门急诊医疗,责任内小毛小病、感冒发烧,扣除免赔额后也能报销,

另外,报销范围还增加了手术机器人使用费,这个项目光开机费可能都要好几万,可见这个保障的含金量之高。

2、就诊医院范围更广

新增 68 家指定私立医院普通部,如果家附近刚好有相关医院,就医体验会更好。

质子重离子治疗也新增了2家指定医院,覆盖上海、山东、甘肃地区,选择更多。

3、尖端医疗技术更新

除了有质子重离子医疗,尊享e生2024还增加了2种恶性肿瘤先进疗法医疗责任——硼中子俘获治疗+光免疫疗法。

可赴日本指定医院机构接受治疗,有翻译陪同就医,更有保障。

4、癌症用药品类更多

特药目录扩展至163种,新增10种特定人血白蛋白及肠内营养液,肿瘤特药扩展至108种,涵盖国内已上市3种CAR-T、2种广谱抗癌药。

这些药品价格都特别贵,很多都无法用医保报销,尊享e生2024可以解决这些费用,特别难得。

此外,它还有两项很实用的保障,重疾异地转诊交通费及护工津贴,

异地就医和重疾住院需要护工,这两项保障就可以派上用场。

它的增值服务也很丰富,包含重疾直通车、医疗垫付、重疾绿通、术后家庭护理等。

总之,除了不能保证续保20年,尊享e生2024的优势特别多,

注重全面医疗保障或者有慢性疾病,买不了前面保证续保20年产品的朋友,可以重点考虑一下它。

03 写在最后

最后,总结下挑选建议:

再重点提醒一下大家:

投保百万医疗险之前,一定要仔细看好产品的健康告知要求。

必须遵循“有问有答,不问不答”的原则,做好健康告知。

如果隐瞒病情投保,后续大概率是要被拒赔的。

为了避免拒赔风险,一定要找专业人士来筛选产品和协助投保。

还有很重要的一点:

买了百万医疗险并不意味着保障全面,因为目前它最多只能保证续保20年,20年后,可能保障就没了。

而且,百万医疗险只能解决医疗费,没办法帮我们解决患病期间没工作的收入损失。

为了保障更全面 ,有条件一定要配置重疾险。

保终身的重疾险,我们越早买,保费越便宜,能享受保障的时间也越长,更划算。

往期推荐

往期推荐