现在的养老年金市场,让人喜忧参半。

喜的是,新产品花样越来越多,能满足我们各种领钱需求。

这期榜单,就有一些新的惊喜。

忧的是,随着监管不断加严,收益顶尖的产品都在陆续退场。

利率下行是大趋势,不可逆。

我们能做的,就是赶紧努力,抓住复利3.0%的尾巴。

01

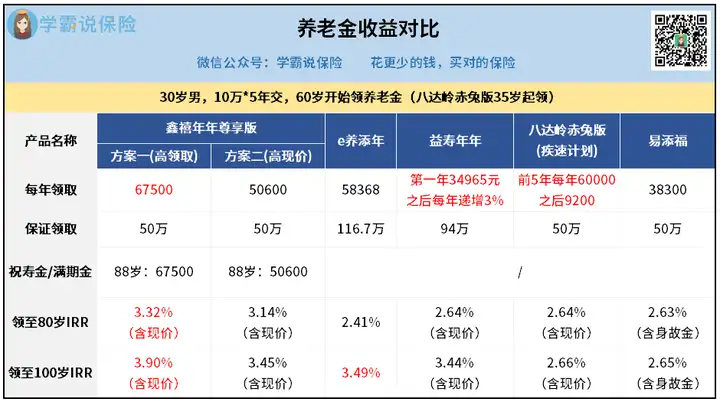

首先介绍几款比较常规的养老年金险:

鑫禧年年尊享版、e养添年、益寿年年、八达岭赤兔版、易添福

讲完这几款,后面再讲一款可以马上领养老金的,有兴趣的要看完哈。

规则大同小异,看表就行。

下面重点分析大家最关心的收益问题,包括“领取情况”和“现金价值”。

先来看领取情况。

还是以30岁男性,10万5年交,60岁领钱来举例。

解释一个特殊产品:

八达岭赤兔版有4种版本,我这里挑的是“疾速计划”,第5年就开始领大量的钱。

来看看谁领的钱更多?让你更快乐?

①每年领取

均衡领取的产品中——

鑫禧年年尊享版(方案一)领钱最多,一年67500。

等于每个月有5000+,生活无忧了。

第二名就是e养添年,能拿58368,也挺不错。

如果你啥也不图,就图个领钱多,可以考虑它俩。

另外还有2款花式领钱的产品——

益寿年年,主打一个越活越有盼头:

刚开始只能领3万多,但逐年递增3%,到后期慢慢可以领5万、6万、7万……

八达岭赤兔版,主打一个迅速返本:

第5年开始领钱,每年领6万,五年就能拿回60%本金,后面再慢慢吃利息,一年领9200。

花样非常多,你会更喜欢哪种呢?

②保证领取

如果你对未来寿命有顾虑,可以考虑保证领取时间长的产品。

比如e养添年,保证领取到80岁,最少拿回116.7万。

益寿年年,保证领取20年,最少拿回94万。

其他产品也都保证本金50万能拿回,绝不亏本。

③实际收益率IRR

先看80岁——

IRR最高的是鑫禧年年尊享版(方案一),高达3.32%。

比市面上确定型的增额寿,都还要高出一截。

确实是非常少有的高收益年金险了。

这个产品的方案二也不错,在兼顾高现价的同时,还能做到3.14%。

再看100岁——

最高的还是鑫禧年年尊享版(方案一),IRR有3.9%,接近4个点。

其次,就是领取年金第二名的e养添年了。

当然,我这里的数字都是以例子来计算的。

如果你想知道自己去买具体有多少收益,可以找我们测算下。

了解完基本的领取情况之后,我们再来看看现金价值。

现金价值,也就是你随时可以取出的一笔备用金,也很重要。

我挑了几款现金价值比较高的出来对比:

可以看到,早期10年内几款产品各有优势。

但在中后期,鑫禧年年尊享版方案二是最厉害的。

一直有着比别人更高的现金价值。

说明这款产品确实能打。

方案一就养老金多,方案二就备用金多,不管哪个都能满足大多数人的需求。

如果你不仅仅关注收益,还想了解一些其他细节,

比如身故方面的保障,或者想对比下哪家养老社区好,

都可找我们要一份完整的资料看看。

这里篇幅有限,我就不多说了。

赶紧再给大家介绍下另外一款“即领型养老金”

02

平时经常有些马上退休或已经退休的客户,想找我们买养老金。

可惜因为年纪偏大,很难选产品。

但我最近找到了一款专为大龄人士设计的好产品,大锦之家:

大锦之家的最大特点是,投保完成缴费之后,马上就能领钱。

等于是即交即领,很爽。

你可以趸交或者3年交,最低只要5000起投。

比如说59岁的男性,一次性投入50万——

第二年60岁,马上就开始每年领取12900,领终身。

有了这笔钱,每个月的生活费就能增加1000多。

平时加加菜,或者隔两三个月出去旅游一趟都行了。

还有,这产品的现金价值非常高。

账户上长期都有40多万的现价,比如活到100岁,领了50多万走了,现价还有48.9万。

本金几乎没变,不可思议吧?

如果是老年人买,就是用利息养老,还能给子女留一大笔钱。

如果是年轻人给爸妈买,等于没花钱就能为父母养老。

03

现在的养老金产品花样真是越来越多了。

为了避免你挑花眼,我简单总结下:

如果有心仪的产品,一定要找我们的专家老师做个方案看看。

往期推荐

往期推荐