最近的增额寿市场,动态非常紧张刺激。

产品说没就没,丝毫不给一点时间反应。

比如当下我最推荐的分红险星福家,预计本月底(30号)下架。

虽然很多高收益产品已经没了,但还是有源源不断的小伙伴想上车。

所以我扒拉对比了几十款增额寿,给大伙找出了现在最值得买的几款。

你只需要从这里面挑就行~

01

首先大家还记不记得,之前我说过的挑选思路?

想要挑到一款优秀的增额寿呢,主要看三点:

其一,看现金价值。

也就是看收益,这是最核心的。

这部分越高越好,且回本时间也要越早越好。

其二,看减保规则。

一般会有时间和金额的限制。

限制较少的,产品灵活性更高,对我们更有利。

其三,看增值服务。

比如提供保单贷款、第二投保人、万能账户等,这些属于锦上添花。

今天推荐的5款产品,以上3点都做得不错。

它们分别是:

昆仑健康——乐享年年昆仑健康——岁享金生复星保德信——星盈家(虎啸版)

太平洋保险——鑫相守(尊享版)

复星保德信——星福家(分红型)(本月30号停止承保)

前4款是正儿八经的传统增额寿,最后1款属于分红型增额寿。

选哪款最好呢?咱们直接来对比收益。

02

以30岁男性,每年交10万来举例。

先看3年交:

最右边那一列,加上浮动收益(分红),星福家就是全场最靓的仔。

回本后不管是现价还是IRR,都是最高的。

你看,同期保单第30年,

星福家要比红框内第一的岁享金生多拿16万多。

它的收益,是由“保底收益+浮动收益”来组成。

你可以理解为,一个固收的超长期存款+理财产品。

保底的「存款」,你永远不会亏,刚性兑付;

搏收益的「理财产品」,你可以有更高的期待。

具体能拿多少,要看保司经营状况、投资能力、过往分红实现率,

这三个重要指标,后面我再详细介绍~

你看红色框内的保底收益,

回本最快的是星盈家(虎啸版),收益方面也是领跑1-33年。

之后岁享金生接力,一直保持领先到最后。

持有第50年保单收益120万+,IRR=2.88%。

换算成单利,相当于在今天存了一笔利率高达6.27%的银行存款。

这个收益水平,在当前传统增额寿市场,可以说已经绝迹了。

当然啦,像乐享年年和鑫相守(尊享版)虽然收益不是最顶尖,

但仍旧是市场第一梯队。

摆在我们面前有个世纪难题:那就是买岁享金生好,还是买星福家好呢?

简单一句话,要看你的风险偏好。

一个是固收2.9%+,100%能拿到,适合绝对求稳的人;

一个是固收2.3%+,有机会拿到超额分红,适合对收益有追求的人。

具体分析可以回顾→增额寿,传统型和分红型怎么选?

说回星福家达成分红实现率的概率,我是持乐观态度的。

你要提公司经营状况、组织架构,

复星保德信有强大的中外股东背景:

中方股东为上海复星集团,医药起家的实力派企业;

美方股东为美国保德信金融集团,拥有百年历史的老牌保司。

你们有没有发现,貌似出分红险好产品的保司都是中外合资的?

之前的一生中意,现在的复星保德信,都是如此。

的确他们在投资方面会更有经验,所以能给到的分红更有保证。

毕竟外方动辄一两百年的投资历史,

什么经济周期没经历过,该踩的雷早就踩过了。

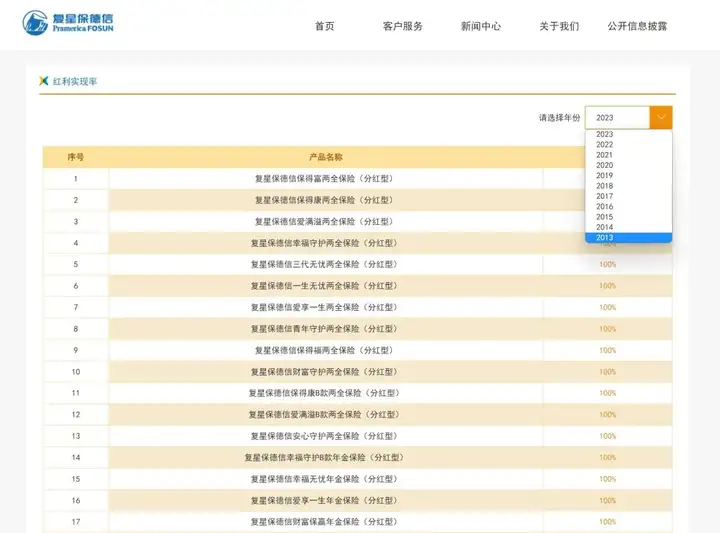

你要提过往分红实现率,

一般我们认为,披露年份越长、产品越多,那么可参考性也就越强。

复保在这方面可以说底气十足,甚至有点装x。

小手一挥,直接披露了过往十年的分红实现率:

这么长的时间跨度,竟然每款产品的分红实现率都不低于100%,

高的甚至能有200%+。

你要提保司的投资能力,

复保近十年平均投资收益率5%+,近3年平均投资收益率超过4.64%,

最新的2023年综合投资收益率是6.16%,在各大保司中名列前茅。

所以结合各方面数据,星福家的分红实现率有很大概率能够实现,

甚至于超预期分红也有极大可能。

再说了,我测算过即便无法达成100%的分红实现率,

哪怕达成40%以上,星福家的收益也要比传统增额寿更高。

我相信只要不是极端厌恶风险的朋友,都会选择星福家。

Ps:其他缴费方式也一样,所以后续对比就不提星福家了。

接着来看5年交:

前期收益情况有点不同,星盈家(虎啸版)只在回本前领跑了几年。

而回本后,岁享金生稳稳压了其他产品一头。

后期IRR第50年就超过了2.9%,独树一帜。

最后看看10年交:

依旧是前几年几款产品交替领先。

不同的是,这次星盈家(虎啸版)的前中期表现非常出色。

第8-50年,比岁享金生现价还高。

不过两者差距非常小,只有几百块。

考虑到长达几十年的复利,两者真的是不分伯仲,选谁都ok。

03

分析完收益,再来对比下取钱的灵活性。

5款产品的减保规则一致,都比较宽松:

每年减少的保额≤生效时基本保额的20%,也是现在市面上的主流设定。

不过允许减保的时间不同,比如星福家和星盈家(虎啸版)5年后才能减。

但此时还未回本,减保的意义也不大。

所以减保规则这一块,5款产品算是打了个平手。

最后再看增值服务。

这几款产品能提供的附加功能很有特色。

比如乐享年年和岁享金生,它们都有护理责任,

终身享有疾病身故+长期护理保障,非常贴心。

鑫相守(尊享版)满足一定总保费要求,可对接太保的养老社区太保家园。

最亮眼的还得属星保哥俩,

支持设置第二投保人的同时,还能对接万能账户。

此外保费达到一定门槛,可享受对应的就医绿通服务。

比如全球找药,MDT多学科会诊等。

篇幅有限,有兴趣了解这些附加权益的话,

可以找专家老师要一些具体的资料来看看哦。

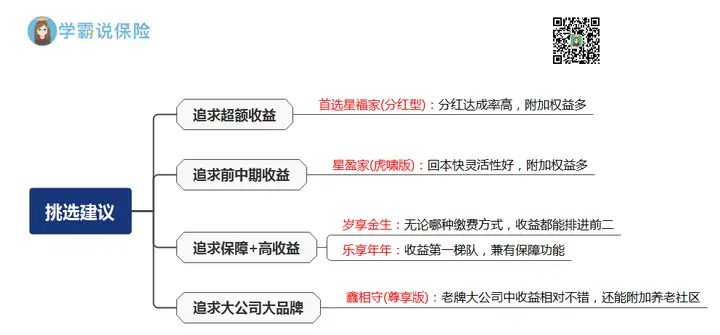

说了这么多,给大伙做了个挑选建议图↓

重点推荐这两款:

1)岁享金生

收益是传统固收增额寿中最高的,长期复利接近3%。

不管是哪种缴费方式,它的收益都能排到前二。

而且具备长期护理险责任,享受储蓄收益时兼顾一定的保障杠杆。

总之想要「固收+增额寿」,首选岁享金生。

2)星福家(分红型)

它的收益,比固收类增额寿更有期待性。

过往分红实现率表现优异,投资能力也足够强劲。

所以对于星福家的分红收益,我还是很有信心的。

可惜这么好的产品,马上就要离开了...

秋阳的小感想:

最近好多高收益产品退市,很多老客户说犹豫没买上,现在很后悔。

哎~没法子的事儿,机会就是这么转瞬即逝。

反正有好产品离开,我都尽量通知到位。

只强调一点,一定要抓紧时间,别再错过。

好啦~

如果你还不清楚哪款增额寿最适合你,找专业人士给你对比讲解最省事。

往期推荐

往期推荐