百万医疗险,在业内的口碑一直很好。

价格便宜,保额大碗,绝对高性价比的存在。

所以无论是保险小白、老油条,几乎都是人手一份。

不过产品虽好,但却并不代表着咱们能随便买,

否则出事了赔不了,还是等于白花钱~

01

我综合比对了多款百万医疗险,筛选出6款。

不仅保障好、赔得多,价格也相当便宜。

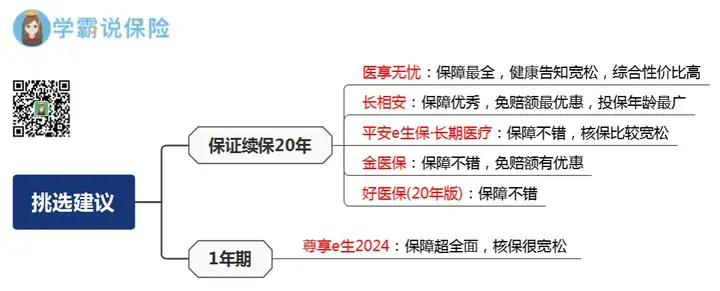

保证续保20年期:

平安-长相安

太平洋-医享无忧(蓝医保)

人保-金医保

平安-e生保·长期医疗

人保-好医保20年版

一年期:尊享e生2024

分析产品前,我先回答个大家都好奇的问题:

百万医疗险,到底能不能保终身?

答案是不能,且最长只能保20年。

受限于不可控的医疗成本、疾病风险、通货膨胀等,

百万医疗险,目前最长也只敢保20年。

所以如果有人说XX产品能保终身,一定是忽悠你。

像前两周,支付宝上新了款号称能「保终身」的好医保,

我去扒了细节,其实就是个组合产品:

20年保证续保百万医疗险+终身保证续保的防癌医疗险

更是印证百万医疗险不可能纯粹的保终身,具体→戳这里。

所以大家在入手前,一定要擦亮双眼~

好啦,接下来咱们回归产品。

02

保证续保20年

上榜的这5款百万医疗险,保障责任非常相似。

同样是保证续保20年,大方向都拿捏得很到位。

只是在细枝末节上,会有些差别。

长相安

长相安最出彩的三个点:

① 承保年龄范围广,上限为70岁

② 免赔额可递减,最低减至5000元

③ 家庭承保最高可享85折

尤其是免赔额的设定很创新,只要今年不出险,明年免赔额就能减1K,最多减至5K。

当然,这是最理想的状态,毕竟疾病风险不可预料嘛。

另外,长相安对癌症的保障,也比其他产品要全。

特殊门诊中的肿瘤治疗,拓展到原位癌和轻度恶性肿瘤;

同时,可报销157种院外特药(含2种CAR-T药品)。

加上它还提供多种增值服务,整体来看相当不错。

医享无忧(蓝医保)

医享无忧,该有的保障全都有。

并且在免责条款上它更友好,就比如「人工器官」,

长相安只能报销心脏瓣膜、人工晶体、人工关节3项,

但医享无忧能在此基础上,多报销6项人工器官费用。

与此同时,医享无忧还新增了可附加保障:

① 特定疾病特需医疗保险

② 重大疾病保险

大家按照需求自由附加,保障会更全。

另外,对健康告知的要求,医享无忧也更宽松。

一般的百万医疗险,会问询2年内的体检异常情况;

但医享无忧只问询1年内的,且对既往症的问询也比较少。

所以如果是身体有小异常,担心买不了百万医疗险,

可以优先考虑医享无忧,同时预约专家老师协助你投保。

金医保

金医保,就是长相安的复刻版。

表现好的部分包括:

免赔额递减(最低减至7K),额外提供「60种轻中症疾病」保障;

还有质子重疾险、重疾医疗,报销都是0免赔额。

实用性很不错,也是实打实地省钱。

不过金医保相比长相安,有个小缺陷:

承保年龄上限最高只有60岁,且没有人工核保通道。

超出年龄范围或是身体有异常的朋友,慎重投保。

平安e生保

作为一款老牌产品,平安e生保也很OK。

基础保障到位的同时可选责任也多,保障会更全。

唯一美中不足的,它的抗癌特药保障差点意思。

不写进主条款,属附加险,一旦患癌院外购药的有效期仅三年。

买不了医享无忧、长相安的话,可以考虑它。

好医保(20年版)

也是综合表现尚佳,但癌症保障略有欠缺的产品。

抗癌特药它最多90%报销,其他产品都是100%报销。

别小看10%的差距,长年累月下来也是一笔大钱。

另外还有个问题,好医保目前只在支付宝上销售。

前期投保、后续理赔,全靠大家自己琢磨。

要是哪步没做好影响理赔,只能自己担着。

所以想投保的朋友,得做好心理准备。

综合分析下来其实不难看出,顶级产品之间的差距其实不大,

能不能买上,才是最关键的。

所以正在看这篇文章的朋友,如果你还没有买百万医疗险。

我只有一个建议:赶紧买,不要拖。

03

1年期产品

买不了保证续保20年的产品,可以看看1年期的。

我最推荐众安—尊享e生2024。

虽然不保证续保,但作为顶梁柱产品,它的稳定性很强。

上市8年,已经做了20多次升级:

除开常规保障,尊享e生2024还有四大亮点:

① 能报销门急诊费用

② 抗癌特药保障到位(共计可报销163种药品)

③ 新增特色保障(重疾异地转诊+重疾护工补贴)

④ 可报销医院范围广(新增68家民营医疗机构普通部)

我着重说下第①点,报销门急诊费用。

传统的百万医疗险,只报销住院期间的医疗费用。

但尊享e生2024做了弥补,报销全时门急诊。

简单来说就是:

因小病痛/患重疾去看门急诊,后续就算不住院,符合条件也能报销。

此外,尊享e生2024的承保年龄范围广、健康告知也宽松。

像高血压、糖尿病、肾小球肾炎都有机会标体承保,很适合高龄人群。

秋阳小结

老规矩,还是给大家附上专业购买建议:

说实话,找到一款各方面都完美无缺的产品很难。

最常见的情况就是:

一款产品在A处有优势,在B处可能又比不过。

所以大家挑产品,最核心要关注的还是「匹配度」,

能尽可能满足保障、价格需求,就无需太过纠结。

早入手早保障,才能应对不可控的疾病风险~

往期推荐

往期推荐