重疾险,我听到最多的吐槽:

① 价格太贵,都是千元起步

② 理赔太难,好多人都被拒赔

关于定价,我们作为消费者确实左右不了,

但至少可以“早买+买高性价比产品”,省点钱。

而理赔,就更不用担心了,直接找咱们协助就成。

今天案件的主人公思思(化名),就不幸出险。

从报案到结案,耗时仅7天,16万理赔款顺利到手。

本文已征得投保人的同意,涉及到的影像资料均已获得认可及授权。

01

理赔简报

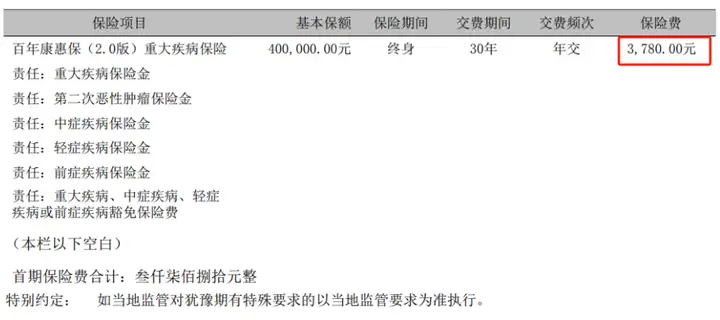

投保产品:百年康惠保2.0重疾险

投保时间:2020-12-11

出险时间:2023-11-30

申请理赔:2023-12-01

递交资料:2023-12-01

理赔结案:2023-12-07

理赔金额:40万*40%=16万

02

理赔实录

投保:

2020年底,思思联系上我们咨询保险配置。

在95后群体中,她是我少见保险意识超群的那个。

这其中,离不开她家里人对保险的认可,

早年间,她的妈妈就已经买了好几份保险。

所以这次咨询,思思一是想分析下母亲的保单,适当补充。

二来,同步把自己的保障也落实好。

考虑到思思刚毕业没多久,经济比较吃紧,

咱们的规划师连安专家,做的都是高性价比方案。

计划每年保费不超5K,拿下重疾险+定寿+意外险。

其中的大头,重疾险,思思最终选择了康惠保2.0,

40万保额,不附加责任,年交保费3780元:

这杠杠比放到现在,已经绝版了。

出险及理赔:

今年10月底,思思第一次去做了全身体检,

不幸查出HPV16、33阳性,两种高危型病毒。

这结果,把思思吓够呛。

平时只在某书上刷到的病毒,自己怎么会感染?

在拿到体检结果隔天,思思就跑了趟医院。

医生给她做了HPV、TCT检查,结果和体检无异,

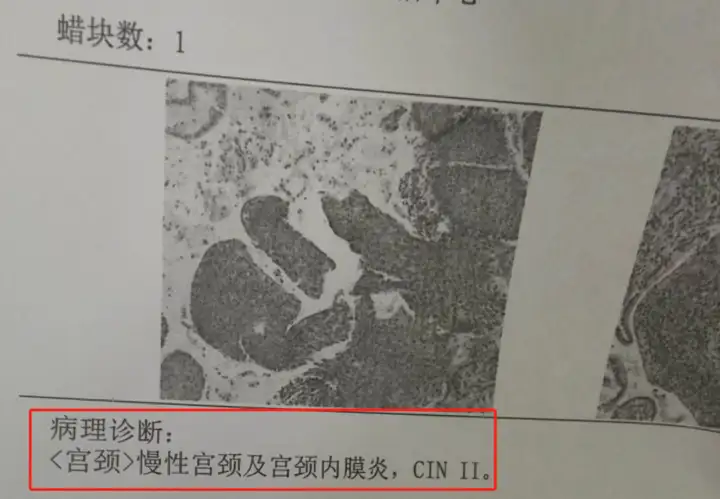

于是,又安排她做了阴道镜检查、宫颈活检,

进一步查出慢性宫颈及宫颈内膜炎,CIN2级:

这个医学术语,估计你们都不知道是啥,我解释下。

宫颈CIN2级,是宫颈癌前病变的一种程度分类,

不是癌,但却可以进一步发展变为癌。

也就是说,思思的病正处在关键时刻,

这次及时查出能完全治好,不然等发展到后期,可能就是癌了。

所以啊,为啥我总说定期体检很重要,就是这个理。

拿到检查结果后,思思上网查了很多资料。

一方面,是想对自己的病有个全面认知;

另一方面,是想看看这病保险能不能赔。

11.21日,思思联系上我们咨询理赔事宜,

苏西老师接待,并为她开启→安心赔服务。

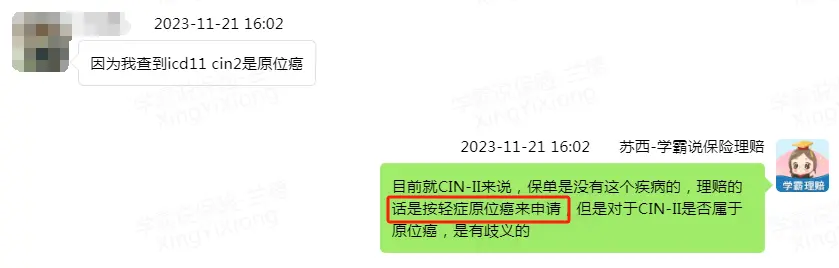

在初步沟通后,苏西老师表示,

如果要理赔,可以按轻症-原位癌申请:

但关于CIN2级是否属于原位癌,一直很有争议。

这里涉及到疾病分类标准、编码问题,非常复杂。

简单一句话:

按旧标准(ICD-10),CIN2级不属于原位癌

按最新标准(ICD-11),CIN2级属于原位癌。

所以,如果医院能明确为宫颈原位癌,写明疾病编码,

那么理赔时,就能给咱们省去不少麻烦。

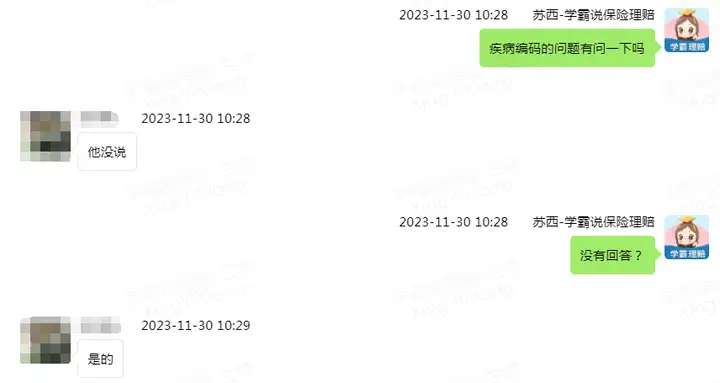

因此苏西也建议思思,复查时可以咨询下医生,

只是可惜,医生并未对此给出答复:

不过,苏西还是决定指引思思向保司申请理赔,

因为就算这次真被拒赔了,也还可以申诉。

而且按监管的要求:

保司应以新的医学诊断标准为准,不得旧规为理由拒赔。

最终大概率也能赔下来,只是会耗费点时间。

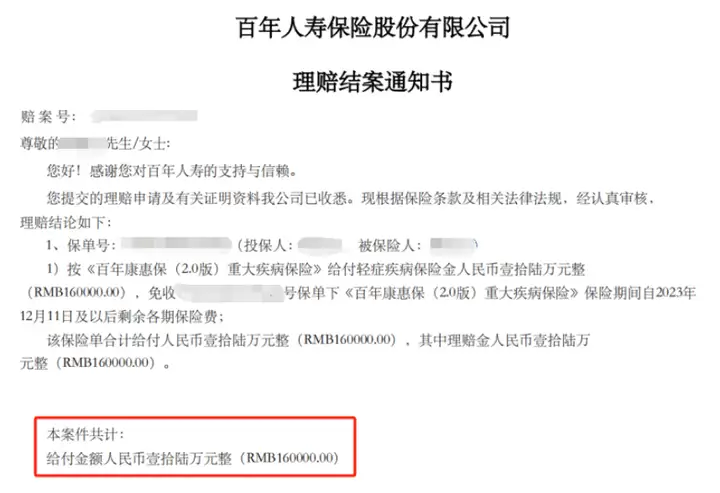

12.01日,思思向保司报案并递交资料,

12.07日,就收到了保司的结案通知,

按轻症-原位癌赔付16万,豁免后续保费:

前后不过7天,没有扯皮,非常迅速。

收到消息的那刻,思思激动坏了,连连表示感谢。

我们也很欣慰于保险公司的通情达理,没有死磕条款~

03

理赔启示

基于今天的理赔案例,我想再强调两点。

1、做好定期体检

定期体检,非常有必要。

为的,就是能够早发现、早治疗。

很多疾病早期症状,只能靠体检发现。

像思思感染的HPV阳性,日常生活中根本察觉不出,

等真的有症状了,可能已经发展成癌。

到那时,什么都晚了。

2、尽早配置保险

在做好日常健康管理的同时,大家也要把保险备好。

重疾险、百万医疗险这类健康险,最好都买上。

像思思,早早把保险买好,丝毫不为治疗费发愁。

而且趁着身体健康的时候买保险,性价比也最高。

就拿重疾险来说,不仅选择多,价格还便宜。

具体的优质产品推荐,可以看这里:

以上,今天的理赔案例就分享到这里~

往期推荐

往期推荐