最近的养老年金市场,厮杀很激烈。

产品设计上除了领养老金,还搞出了很多花样:

有的能叠加保证领取,有的能灵活减保,有的能5年快返……

选择多了,困难也多了。

上周还出了一款新品,居然有3个版本,每个都很能打。

01

老规矩,先把上榜的养老年金拉出来:

龙抬头2.0、e养添年、大家慧选、金满意足5号、金禧一生、鑫禧年年尊享版、易添福。

基础信息都标出来了。

下面我按照大家的喜好,把这些产品分为两大阵营来测评。

一类是专门用来养老,养老金领取高的。

一类是可兼顾灵活取钱,现金价值高的。

02

养老金领取高的

有的人买年金险,不图别的,只想安安心心养个老。

这种朋友,就适合买比较纯粹的养老金。

我把这类产品放在一起对比:

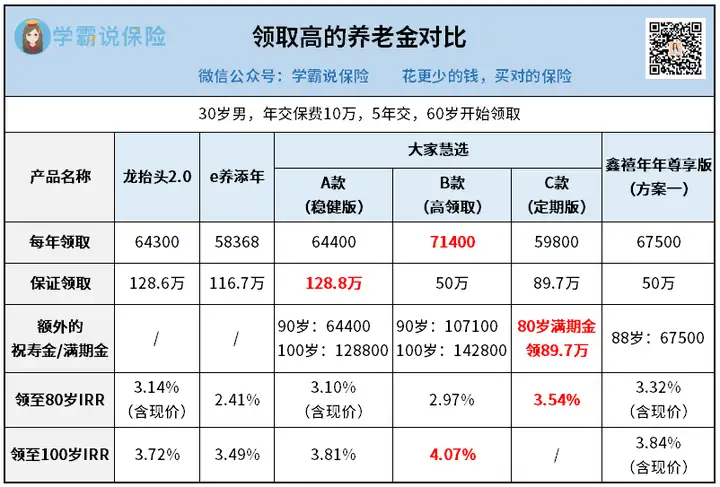

按每年能领的钱来比较,前几名分别是:

大家慧选B款>鑫禧年年尊享版(方案一)>龙抬头2.0

大家慧选B款每年能领7万多,比别人多了好几千。

可以跟老伴每年多来一次国内游了。

领到100岁,IRR还能突破4%,非常罕见。

当然,想要极限领取得做出一点牺牲。

大家慧选B款没有保证领取X年,而且开始领钱后,现金价值就会归0。

所以它只适合寿命预期乐观,或想要及时行乐的人。

而保守一点的朋友,可以考虑均衡一点的产品。

比如龙抬头2.0和大家慧选A款,特色就是稳健。

都能保证领取20年,每年能领6万多。

最少也有128万的保底收益,稳稳的幸福。

又比如大家慧选C款,特定时间里收益最高。

第20年就满期,然后一次性发放89.7万。

这时候IRR就会遥遥领先,达到了3.54%。

所以,不同产品都各有各的长处和短处,没有哪个是全能的。

03

现金价值高的

有的人买养老年金,会多一层心思。

既想晚年生活有保障,又想早期也有钱可以灵活取用。

这种养老年金我给你们挑出来了,看表对比:

为了让大家感受收益高低,我找了款热销的增额寿金盈卫2号做比较。

第29年,金盈卫2号的IRR有2.78%,还不错。

而年金险中的金满意足5号和金禧一生,居然有2.9%以上。

不是增额寿,胜似增额寿。

而且它们的取钱规则比增额寿还要灵活。

在保单生效14、15个月后可减保,不限制只能减20%,随心,自由。

那金满意足5号和金禧一生咋选,区别在哪里呢?

金满意足5号,我认为它是增额寿和年金险的集大成者。

一方面可以当增额寿用,收益高达2.92%,没得说。

而且它还保留了年金险的优良传统。

比如说保证续保,有保10年和保20年两种选择。

每年领取的钱还能有6万左右,也算得上年金险中的一流选手。

综合各项来打分的话,金满意足5号我评为第一名。

金禧一生,主打现价高+“快返”年金。

当增额寿来用,它的IRR有2.95%,是全场最高的。

当年金险来用,它最快可以第5年开始发钱。

这是什么概念?

一般年金险都是55岁起才发钱,中途要经历漫长等待。

而金禧一生,可以让我们实现刚交完钱,就立马领钱。

心急也能吃上热豆腐,你说爽不爽?

04

讲清跟钱有关的事,养老年金的核心内容就说完了。

再附一个小彩蛋。

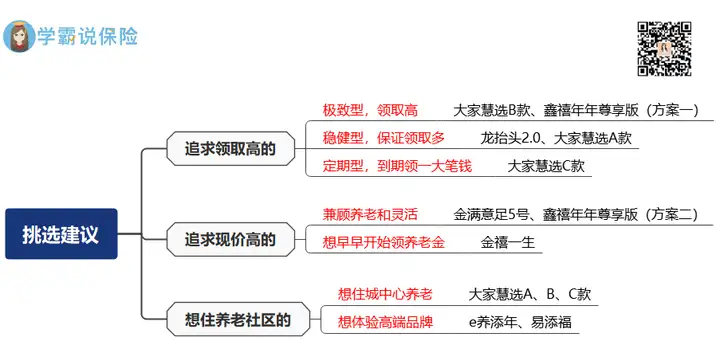

说下部分人好奇的养老社区吧。

这次榜单中,有3款产品可以对接养老社区。

大家慧选,对接大家养老社区

e养添年,对接太平养老社区

易添福,对接太保家园

后面两个做的是高端社区,受众相对小一些。

而大家养老社区,就比较亲民,特色是做“城心养老”。

我觉得老了以后住在市中心,更符合大多数人的需求。

刚好最近大家养老社区邀请我去参观,我就给大家拍了一些视频回来。

想看可以去视频号【学霸说保险】看看哈。

最后总结一下,买养老年金的关键还是领钱。

可以什么时候领、领多少、有无保证领取等等。

搞不清的,可以再看一下我整理的挑选建议:

现在越来越多人开始重视养老规划了,毕竟关系到未来几十年的生活质量。

不想冲动买错产品的朋友,还是要多研究了。

往期推荐

往期推荐