前两天有个朋友找我吐苦水,说自己就是个「老韭菜」。

被某大v忽悠在高位接盘了黄金,

然后又平仓了医药基金,结果大涨...

他也是个快言快语的人,追着那个大v说了好多优美的中国话。

后来大v忍不住回他:

哥,私信留言都是我们干内容的小编在看,

能不能别骂了,我一个月工资才6k。

接着,他股票基金不是卖了么,这下手里有了一大笔空闲资金。

想着去存个银行定期算了,起码稳妥点。

结果一到银行,在理财经理的疯狂安利下,他又入了另一个坑...

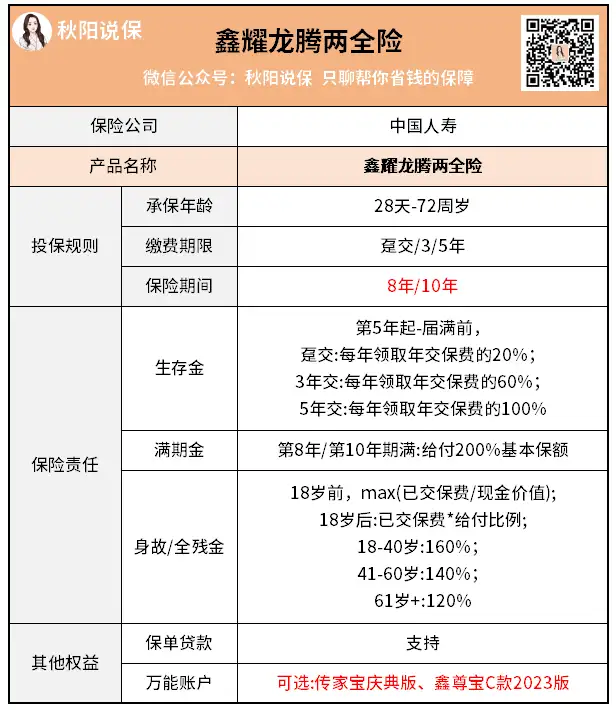

产品就是今天咱们要说的:国寿的开门红-鑫耀龙腾两全险。

01

这款产品结构是这样的:快返型定期年金险+万能账户:

保障期可选8年或10年,

第5年开始领取,满期时一次性领取满期金。

我朋友说了,银行经理小姐姐告诉他这款产品返钱早,回本快,

收益高达4%,真挺诱人的。

我说咋可能这么高,给你测算下收益你就懂了。

以30岁女性,年交10万为例。

保障8年或10年,不同缴费期收益如下:

怎么样,感觉如何?

很明显,趸交收益最高,这个没啥可说的。

保障10年比保障8年,各缴费期收益都要高。

但最高也才1.79%。

而且你看保障10年期,5年交那列,

交50万,最后合同到期只能回来52万多。

呃...貌似只有2万多的收益?

所以,如果是银行让你存钱,

每年存10万,存满5年才能开始每年领取一部分,

到最后就这点收益,你愿意存吗?

如果不愿意,那为啥同样的东西,

保险公司换一种说法,你就会觉得有特别的吸引力~

问题在于,宣传说收益高达4%,咋来的?

答案是万能账户。

02

这款开门红鑫耀龙腾两全险,可以附加2款万能账户。

一款是国寿鑫尊宝C款2023版,最新结算利率3.5%。

另一款是国寿传家宝庆典版,最新结算利率4%。

设计是这样的,

就是第5年开始,每年领的钱,你可以不提出来,而是直接转入万能账户里面。

另外,你有闲钱,也可以随时追加进入万能账户。

这个账户会给你的钱进行累计生息。

那意思是万能账户很不错咯,还能锁定利率。

且慢,我们有几个问题一定要注意。

第一,万能账户是有门槛的。

传家宝庆典版期交总保费10万以上可附加,

而期交总保费低于10万,只能附加鑫尊宝C款2023版,趸交时无附加门槛。

第二,存取钱是有手续费的。

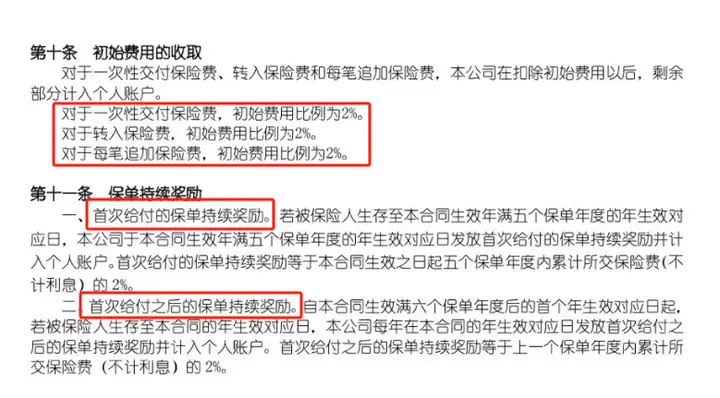

拿鑫尊宝C款2023版来说,

钱存进去是要收初始费用的,条款写的清清楚楚:

要是存10万进去,先扣个2%,剩下9万8增值。

好在满5年后,会返还所有保费的2%作为持续奖金,

相当于,与初始费用两两抵消了。

至于领取手续费,

第一年领取手续费3%,第二年2%,第三四五年1%,第六年起手续费为0%。

呃...又要收钱。

另一款传家宝庆典版,它的存取费用跟鑫尊宝C款2023版大差不差。

不同地是,领取手续费要更高。

第三,这个高结算利率是不保证的。

两款产品的保底利率都是2%,实际结算利率每个月都有可能变动。

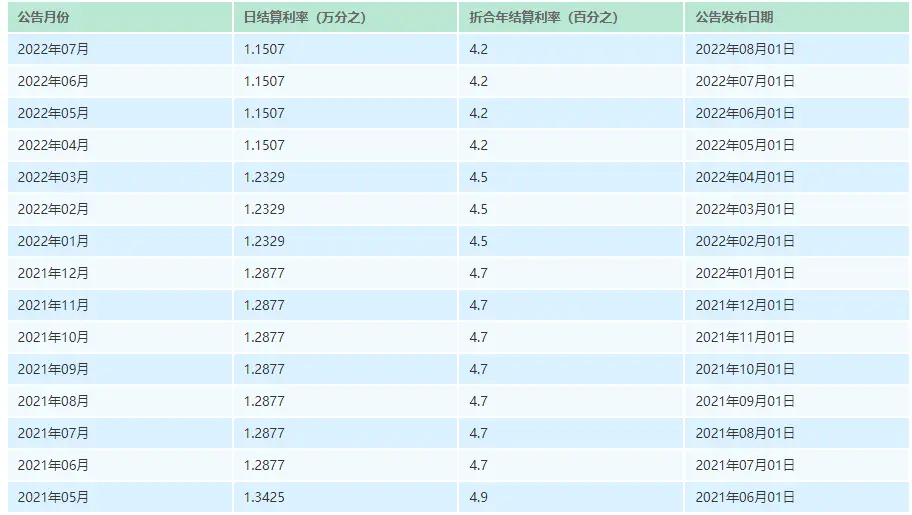

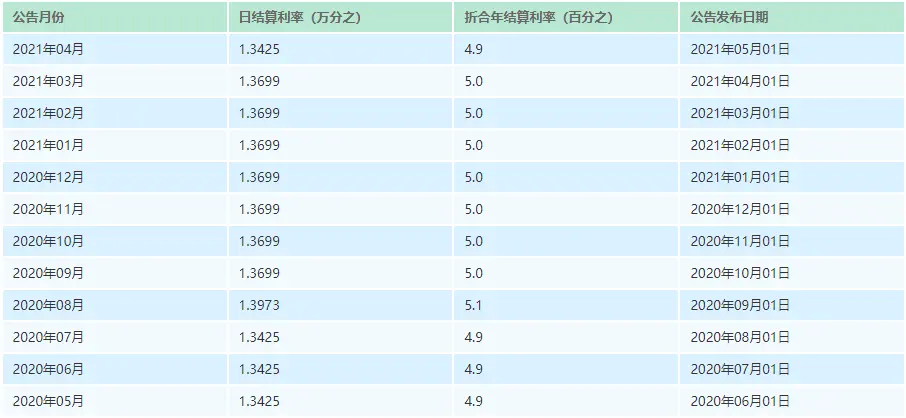

像这个鑫尊宝账户,已经有一些年头了。

我从官网扒了下过往表现↓

20年8月有5.1%,22年4月已经掉到了4.2%。

到今年,不到3年,结算利率已经变成了3.7%...

利率一直是下降趋势,极其不稳。

等你5年后开始领钱,想要转进万能账户,

到时的利率还能有多少呢。

这个饼,是不是比你老板画的还圆...

03

说起来,

好多人上车开门红产品,无非就是被万能账户的「宣传收益」吸引到了。

但其实,和增额寿比起来,它的收益真的一般般。

你看时间越长,增额寿收益超过国寿鑫耀龙腾两全险的保底收益越多。

而且,非常接近万能账户的演算利率。

反过来,国寿鑫耀龙腾两全险未来要达到这个演示的收益,

必须连续30年,收益率都得稳住3.5%复利。

这个可能性,有点玄学了吧。

总结一下:

这款国寿鑫耀龙腾两全险,主险表现真的太太太差劲了。

IRR不忍直视...

真实收益水平,完全比不上拔尖的增额寿。

而附加的万能账户,绝大多数寿险公司,都有这样的产品。

我觉得没啥稀奇的。

何必要提前几个月来抢购,等明年保单1月1号来生效呢。

秋阳的小感想:

每次写到开门红这类文章,

我总会收到一些朋友的私信,说自己之前稀里糊涂被忽悠买了保险的经历。

我想说的是,咱们买理财险,

一定要了解清楚产品责任,做好收益对比。

否则吃亏的,最后还是自己啊。

往期推荐

往期推荐