总有读者反馈,说百万医疗险能续保的时间还是太短了。

即便像医享无忧这类能20年保证续保的百万医疗险,也不太够用呀。

比如给父母买,假设父母现在50岁,20年后也就70岁,70岁之后怎么办?

Em...确实是个问题。

可是转念一想,现在20年保证续保,已经是保险公司能给的最长承诺。

再长,就算保险公司想给,监管也不给你瞎胡闹啊。

我们能保证的,也就是眼下的20年内...

01

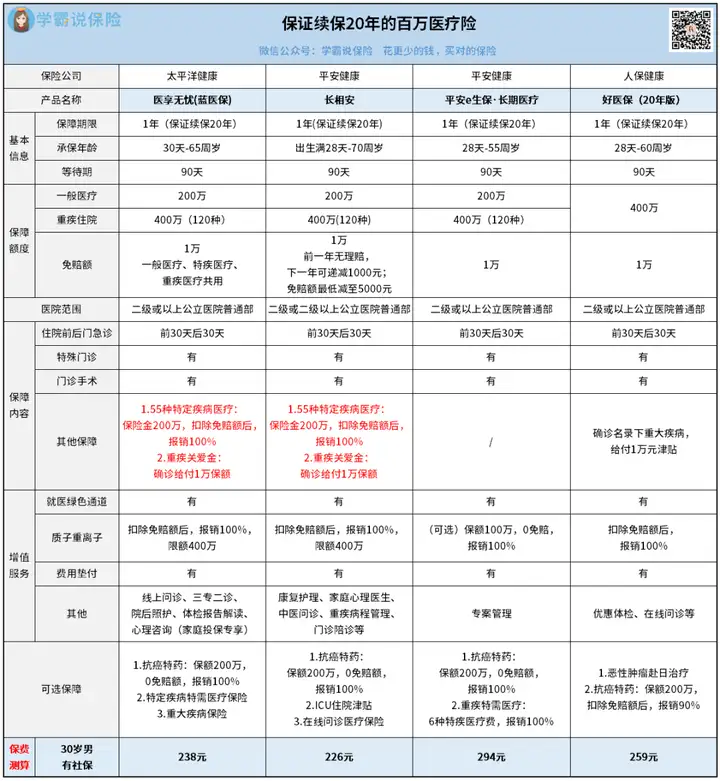

全方位对比

此前,市面上比较好的百万医疗险,有三:

太平洋医享无忧、平安e生保·长期医疗和好医保(20年版)。

现在加一个平安长相安,算是四大天王。

很多读者问我,买哪个比较合适?

直接放一块儿做对比↓

主要信息都在图里了,咱们从各个维度来详细对比下。

第一步,先看保障内容。

大方向上,四款产品年免赔额都是1万块。

不管是疾病还是意外住院,产生的药费,手术费等。

加一起自费超过1万,可以把超过的部分100%报销。

我看了下,该有的基本保障都有,也没有单项限额等小坑。

那么区别在哪呢?在细节上。

比如好医保、长相安和医享无忧规定:

得了重疾,可以先拿1万的重疾津贴,相当于首年重疾0免赔。

平安e生保则没有...

此外,长相安还多了一项规定:

投保之后,如果没有发生理赔,免赔额每年会递减1千,最低降到5000元。

有点像,车险的无免赔优待。

对于身体健康的年轻人来说,这是非常大的加分项。

因为赔付概率,提升了不少呀。

第二步,再看续保条件。

百万医疗险的保障期限,严格来说只有一年。

今年买了,如果不幸出险,明年不一定能买上。

而保证续保的医疗险好处在于,摆在明面上的确定性。

这四款产品,都是20年保证续保的,这点打平。

不管产品还在不在销售,也不管我们身体情况有没有变差,有没有住院理赔过,

都能继续买,继续报销。

这好比,一个跟你签了卖身契的老实人。

在约定的这20年内,你放心,跑不了。

第三步,投保门槛。

看起来,医享无忧和长相安对高龄人群最友好。

分别最高可承保到65、70周岁。

但是呢,这是有条件的:

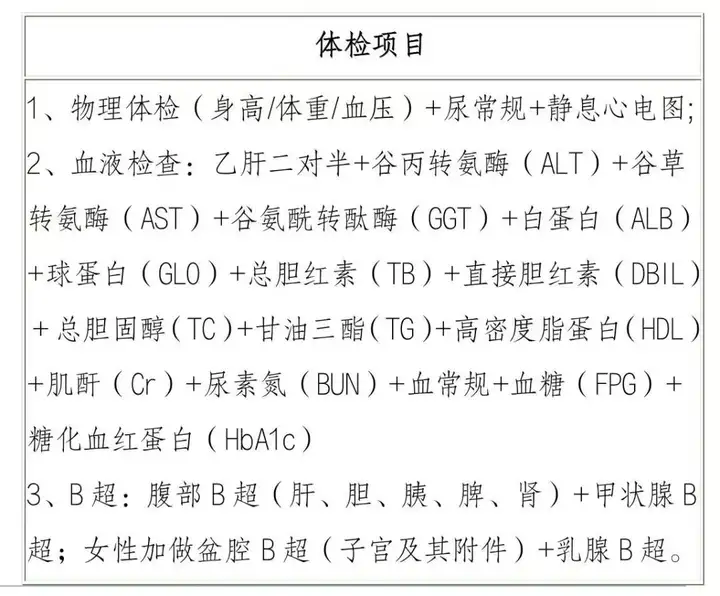

它俩都规定55岁以上人群投保,需要先体检。

你想啊,这个年龄段的人,体检完全没问题的概率非常低。

一旦出问题,不光医享无忧、长相安买不了,其他医疗险也没戏。

甚至...保险以后都跟你没关系了。

比如长相安的体检报告,需要包含这几个项目——

55岁以上的朋友,要是想争取下,也可以试试看。

接着我瞅了下健康问询,

长相安的优势是,没有问2年内持续服药30天;

而医享无忧的优势是,询问的病种会少一些。

具体要结合智能核保来看。

第四步,院外靶向药报销。

院外靶向药是指癌症特药。

像常见的肝癌、肺癌、胃癌等,对应的靶向药一盒少说也要上万块。

而且在临床上,一个常见的情况是:

医院拿不到药,需要去院外购买。

这时候,癌症靶向药能否报销就意义重大了。

四款产品对比下来,

好医保(20年版)和平安e生保,一个报销比例有问题,一个续保稳定性有问题。

最香的还是医享无忧和长相安。

它俩不跟你玩虚的,

不仅把院外靶向药写进条款,保证续保20年,报销比例也是100%。

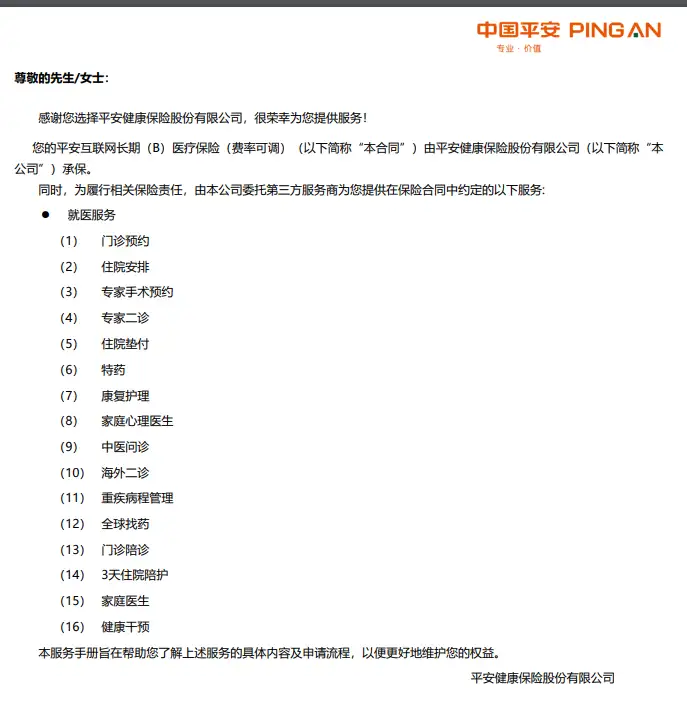

第五步,增值服务PK。

从涵盖数量来看,医享无忧和长相安最多。

尤其是长相安的增值服务,质量很不错。

因为,它但凡有的内容,都制定了专门的服务手册。

有明确的执行标准,可以说是诚意满满了~

相比之下,好医保(20年版)除了质子重离子写进条款外,

其他几项,都仅仅存在于宣传材料上。

实际怎么用,还不太确定...

更何况,好医保(20年版)只在支付宝上销售。

前期投保和后续理赔,都得自己来。

对了,平安e生保也有自己的特色增值服务——专案管理。

当我们生病时,会有专人帮忙预约门诊医生、安排住院;

后续的护理情况,它也会持续跟进。

所以单看增值服务这一点,平安的这哥俩表现很不错。

第六步,价格对比。

可以看到,四款产品的价格都不贵。

30岁男性,有社保情况下,也就200多块。

综合来说,长相安最便宜,医享无忧次之。

平安e生保稍微贵点,但到50岁,反而比其他要便宜一点点。

最后一步,你关心的公司背景。

毕竟,百万医疗险这类产品,

和公司运营、风险管理、理赔服务有着密切关系。

长相安和平安e生保是平安健康出品;医享无忧(蓝医保)头顶太平洋健康光环;好医保(20年版)背后的金主是人保健康;

你发现没?

都是老牌大公司的产品哇,品牌声量都很大。

实力都不用我多做介绍,这点是不是很合你心意~

02

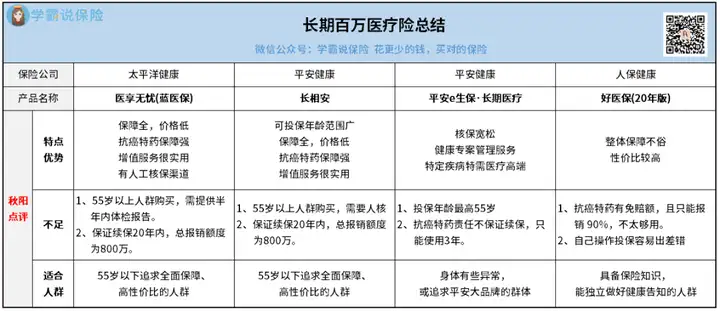

秋阳的小总结

四款产品整体性价比很高,入手不亏。

纠结选哪款的朋友,可以看下我的个人点评:

其中医享无忧和长相安,不管是基础责任、增值服务、保证续保这些,都挑不出毛病。

可以作为优先选择。

特别是长相安,

免赔额可享无理赔递减、家庭多人投保有保费优惠且共享免赔额;

肿瘤特药按100%比例赔付,且包含CAR-T药物,也要更好;

最高70岁可投保,对60-70岁人群也算是优势;

以及...还有转保功能。

但要注意一点:

已经买了医享无忧等产品的小伙伴,其实没必要换。

因为长相安并没有绝对优势,只能说在原有好产品的基础上缝缝补补。

而且更换产品,会有一些摩擦成本。

反正,我是不太愿意折腾。

大家可以结合自己的实际情况,综合来选择。

往期推荐

往期推荐