要说增额寿界的常青树选手,一定要提名

——昆仑健康增多多3号。

在滚滚的下架浪潮中,它一直屹立不倒。

但这次,增多多3号是真坚持不住了。

我收到消息,它将于月底下架两个缴费版本(15年交+20年交)。

和它一起的还有金玉满堂2.0,月底将全线下架。

保司扛不住了啊。

好产品越来越少,到底该买哪款?

我搜罗了7款高收益增额寿,来看PK。

01

谁的收益最高?

7款产品分别是:

昆仑健康——增多多3号

瑞华健康——乐享一生

弘康人寿——金玉满堂2.0

弘康人寿——金满意足3号

利安人寿——鑫利来(金珏版)

富德生命人寿——康乾3号·瑞祥人生

信泰人寿——如意永享

前6款,是很常规的增额终身寿险;

而第7款如意永享,本质是养老年金险。

之所以放这里,是因为它具有高现价,且支持减保。

加上年金领取可观,直接变身年金增额寿!

不信?直接来看收益对比。

注:以下收益演示中的IRR计算,如意永享未加入年金领取额。

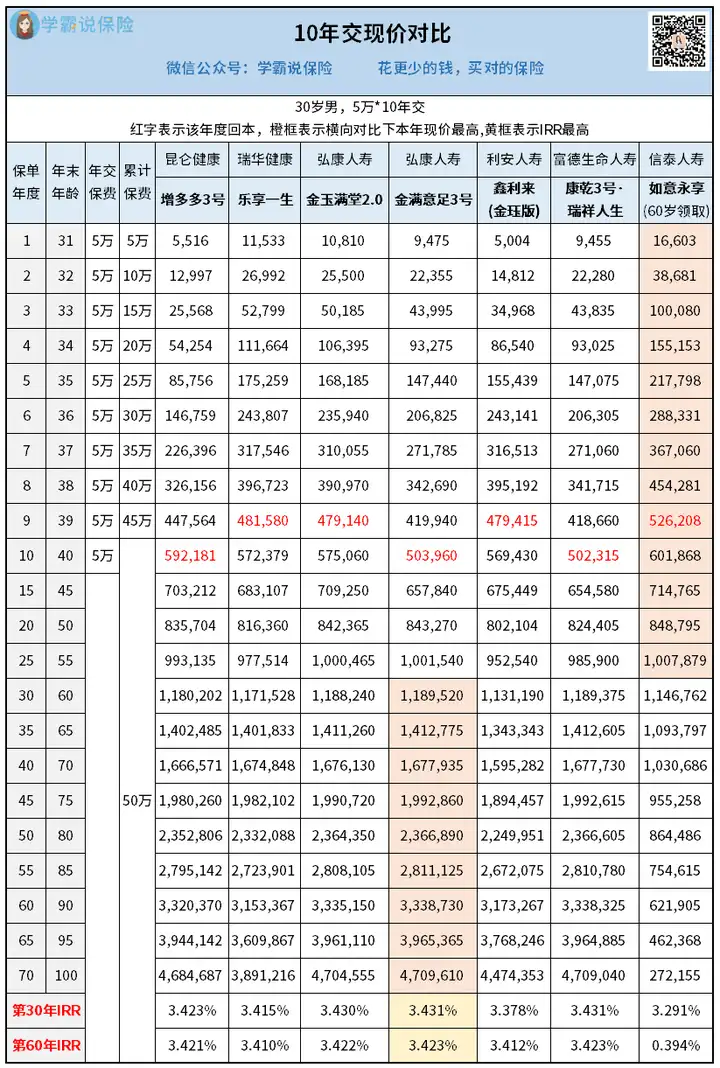

【3年交,总投入15万】

3年交的情况,大家都有自己的高光时刻。

回本最快的,当属乐享一生。

投保第4年现价超过本金,实现回本,比别的产品都快。

收益也是,乐享一生在前期最高。

再往后中期阶段,康乾3号·瑞祥人生和如意永享可以说是平分秋色。

不过到了大后期,还是常青树增多多3号的天下。

它的后期收益率,能达到3.487%,无限趋近3.5%。

在严苛的监管下还能做到如此,难得。

【5年交,总投入25万】

5年交的情况,康乾3号·瑞祥人生和如意永享的表现会更亮眼。

前中期,如意永享整体来看领先。

要知道这可是一款养老年金险,确实让人惊喜。

中后期,康乾3号·瑞祥人生名列第一。

后期跑出了3.491%的收益率,够稳。

【10年交,总投入50万】

10年交的情况,两级分化非常明显。

金满意足3号和如意永享,双双包揽。

前期,如意永享的收益一路领先;

从老王60岁开始,则被金满意足3号反超,一直到最后。

整体看下来,你们有没有觉得:

如意永享,实力超群啊。

无论是3、5还是10年交,都有它的一席之地。

那是不是无脑入如意永享就行?

Nonono。

一来,这几款产品之间的收益差距其实不大。

毕竟都是第一梯队的产品,实力摆在那。

二来,上面我也说了,如意永享本质是养老年金险。

虽然它很创新,现价高+可减保,但有一点你们要清楚:

如意永享减保后,对应的年金领取金额会降低。

所以这7款产品到底怎么选?

我再从以下三个角度,帮大家筛选:

减保规则、保单贷款利率、公司背景。

02

减保灵活吗?

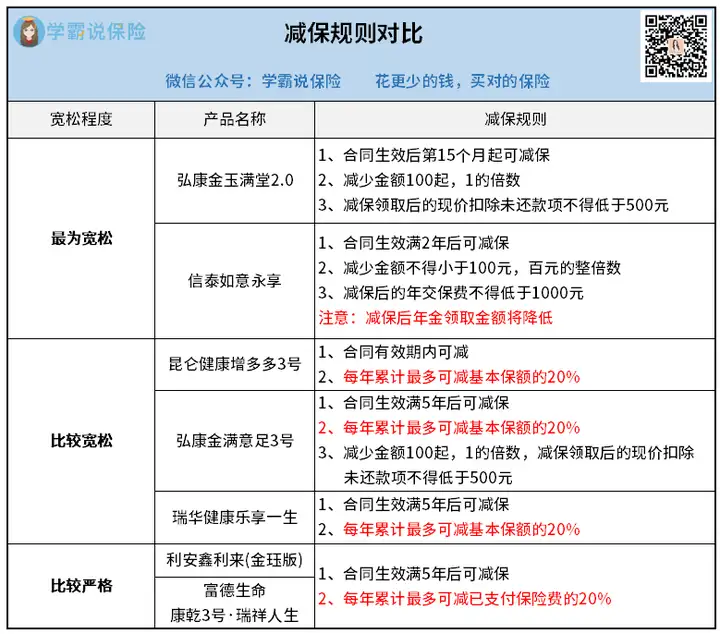

买增额寿除了看收益,减保规则也是重点。

减保规则越宽松,咱们取钱就越痛快。

我对比了这7款产品的减保规则:

金玉满堂2.0的减保规则,最宽松。

而且不单只是在这里,可以说在所有增额寿里都是如此。

100元起减,没其他乱七八糟的规定。

要知道在以前,增额寿大多都是这个设定。

但在监管严格的现在,增额寿减保都有“20%”的限制。

不是可减基本保额的20%,就是已交保费的20%。

减保的宽松程度,我也给你们列出来了。

除开金玉满堂2.0,就是增多多3号、金满意足3号、乐享一生。

足以见得,gj对增额寿的监管是越来越严了。

收益高、减保还灵活的产品,日渐稀少...

最后,展开讲讲如意永享。

因为本质是年金险,它的减保限制也很宽松。

但上面我也说了,减保后它年金领取会相应下调。

具体给你们演示下:

假设30岁的老王,年投入5万10年交。

60岁开始领取养老金,按计划每年可领49893元。

但老王50岁时,决定每年减保领取4万给女儿读大学。

这个时候,保单的年金领取就降到了41255元。

意料之中的事,毕竟鱼与熊掌不可兼得~

不过整体来看,如意永享还是很让我惊喜。

因为肯定很多人都和我一样,曾纠结过:

买年金险还是增额终身寿好?

增额寿领取灵活,不必等到退休才能取钱,但做不到终身领取;

而年金险可以做到终身领取,但只有到退休才能领钱。

既想要灵活性,又想要终身现金流,怎么办?

如意永享,完全满足这个要求。

一方面收益比得过增额寿,可以提前领取,不必等到退休;

另一方面它也提供终身现金流,直接变成年金增额寿,或增额寿年金了。

两者优势互相结合,这下不用纠结了。

03

保单贷款如何?

根据收益和减保情况,其实已经能确定产品了。

不过有的朋友,考虑的方面会比较多。

比如说,保单贷款。

形式上和车贷、房贷差不多,只是抵押物变成了保单。

当保单还没有回本,但又急需用钱,就可以使用保单贷款。

办理简单+不上征信,并且利率还不高:

其中最低的是金玉满堂2.0和金满意足3号,只要4.5%。

其次就是增多多3号和鑫利来(金珏版),都是5%左右。

对未来资金周转需求较高的朋友,可以从这4款里面选。

04

公司实力如何?

产品背后的承保公司,是很多人关注的重点。

尤其是买增额寿,属于人生规划中的大额支出。

这笔钱,马虎不得。

现在放进去的钱,未来如何保证能取出来?

这点,《保险法》有明确规定:

就算出险极端情况,国家也会兜底。

而且这7家公司的偿付能力我也帮你们看了,均在合格线上。

保单兑付的问题,不用担心。

简单小结:

最后,我再梳理一下这期榜单的产品。

综合收益和减保规则,

增多多3号、金玉满堂2.0、金满意足3号、如意永享的表现最佳。

在此基础上,我们可以结合其他功能进行选择。

我的建议:

看重减保灵活性,可以选增多多3号、金玉满堂2.0;

看重兼顾固收+灵活性,可以选如意永享;

看重保单贷款,可以选金玉满堂2.0、金满意足3号。

大家根据自己的实际情况来选就行~

05

秋阳小点评

因为高收益+支取灵活,增额寿这两年彻底爆火。

大家都意识到,它是稳健理财的能手。

但,树大招风。

在利率下行的当下,增额寿不可能逆风而行。

所以才有了监管的一次次出手,整改、下架...

增额寿这一路的发展,我都看在眼里。

接近3.5%的复利收益,已经彻底回不去了。

3.3%,3.2%?未来大概率也不会再有。

所以有意向购买增额寿的朋友,不要再错过。

像增多多3号、金玉满堂2.0这样的高收益产品,以后是可遇不可求咯。

往期推荐

往期推荐