每次讲到百万医疗险,我都会说一句:

凡是健康条件允许,都给我去买保证续保的!

为的就是避免出现“需要保障时却买不了”的尴尬局面。

但什么是保证续保?

如何判断医疗险是否保证续保?

相信你们当中有不少人,都一知半解。

01

什么是保证续保?

目前的百万医疗险,主要分两类:

1)不保证续保的1年期医疗险

2)保证续保的长期医疗险

前者很好理解,就是买一年保一年。

来年续保,有可能因“身体状况改变”“产品停售”而影响续保。

换句话说,保障不够稳定。

至于后者,我们可以来看官方的定义。

保证续保条件,是指在前一保险期间届满前,投保人提出续保申请,保险公司必须按照原条款和约定费率继续承保的合同约定。

——《健康保险管理办法》

大白话讲,保证续保的长期医疗险就是:

① 无条件续保

在保证续保期间,无论我们是生病、理赔、产品停售,都不影响续保。

比如说太平洋的医享无忧,它保证续保20年。

20年为一个保证续保期间,这20年间,我们无条件享有保障。

② 保障内容不变

保证续保期内,每年续保保障内容都按原本条款规定得来。

不能出现保障减少、免责条款增加等情况。

③ 按约定费率承保

这个可以分为两类。

一个是我上面提到的医享无忧,这种属于费率可调型。

每年的承保价格,都不一样。

至于怎么调、调多少,条款会有明确规定:

不会胡乱调整,大家可以放心。

而另一种,则是费率不可调型。

比如好医保·百万医疗险(6年版),每年的价格固定。

综合看下来,你们也心中有数了。

明显保证续保的百万医疗险,是更好的。

就说医享无忧,一旦投保成功,就代表未来20年都享有保障。

而1年期的产品,今年买了明年可能就买不到了,分分钟裸奔。

一对比,高下立见。

但,买了保证续保的产品,并不代表会一直享有保障。

因为一旦出现以下三种情况,将失去保证续保权。

02

这些情况不保证续保

① 未如实告知健康状况

隐瞒告知,相当于骗保。

保司一旦发现,有权解除合同。

所以买保险做健康告知时,一定要“有问必答、不问不答”。

② 未及时交纳下期保费

百万医疗险,交一年保一年。

就算是保证续保的产品,亦是如此。

保证续保期内,保障到期且未按时缴纳下期保费,一样失去续保权。

③ 申请退保

这个就不用多说了。

你都申请退保了,肯定是不能再续保啦~

以上,大家要多留心。

另外,再说说产品选购的问题。

很多朋友都不知道,如何判断一款医疗险是否保证续保。

很简单,就看两个东西。

第一,保险公司。

保险公司,主要分为寿险公司和财险公司。

而财险公司推出的百万医疗险,一定是不保证续保的。

健康保险管理办法规定的哈~

比如三马投资的,大名鼎鼎的众安保险。

它家的尊享e生系列医疗险,都是1年期产品。

保司类型的判断,也很简单,度娘上一查就知道了。

第二,产品条款。

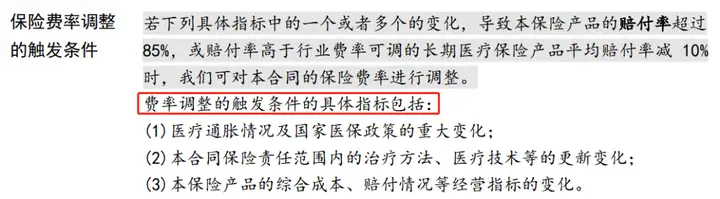

如果产品保证续保,在条款中也会清楚列明:

特别提醒:

有些黑心代理人,在宣传自家产品时就会夸大其词。

说什么可自动续保、承诺续保、可以续保到99岁...

凡是这种口头说说,没有明确写进条款的,都是扯淡。

大家在选购时,一定要擦亮双眼。

03

哔哔两句

以上,还是那句话:

健康条件允许,百万医疗险最好买保证续保的。

只要投保成功,就能保证后续十几甚至二十年都享有保障。

而且价格也不贵,性价比很高。

另外提醒一句,百万医疗险虽然价格便宜,但有很多细枝末节的点需要注意。

往期推荐

往期推荐