我们常说一分钱一分货,那你知道大公司的保险凭什么卖那么贵吗?

难道是因为大公司的保险更容易赔钱?

面对大小公司的保险,我们怎么选才不会成为“冤大头”?

今天是时候知道真相了。

01

定价内幕

首先,你需要搞清保险公司是怎么定价的。

保险作为一种特殊商品,定价非常复杂和严谨,保险公司有专门的精算部门来进行。

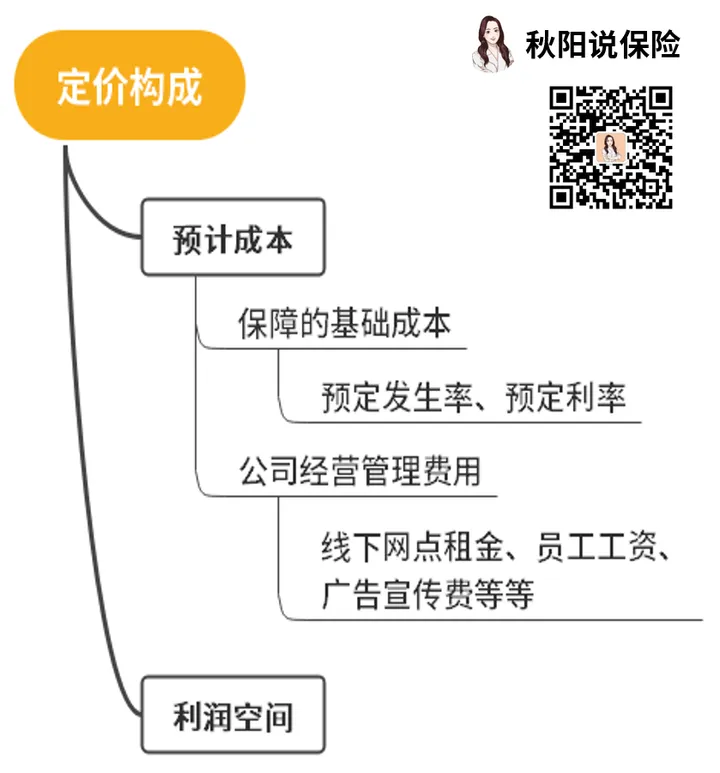

定价要考虑的因素很多,但主要可分为两部分——

预计成本+利润空间。

先来看预计成本,它主要由以下两部分构成:

1.保障的基础成本

保障的基础成本也可以称为风险保费,精算师在计算它的过程中离不开两个“率”——

①预定发生率

比如重疾险的预定发生率,就是精算师根据年龄、性别等因素来计算得出的重疾发生率,概率越高,风险保费就越贵。

通常来说,年龄越大,患重疾的概率就越大。

这点各家保险公司算出来的结果都差不多。

所以你会发现,市面上的重疾险基本都是年龄越大,保费越贵。

看来,买重疾险还是要趁早啊~

②预定利率

它可以简单理解为保险公司给我们的回报率。

在其它假设条件不变的前提下,一款产品的预定利率越高,保费就越低,产品竞争力更强。

比如同样都是设定60岁得重疾,理赔金额为50万:

A公司预定利率低,那么要给到被保险人50万,就会收更多的保费。

B公司预定利率高,则可以收少一点保费。

为了避免各大保险公司压低保费恶意竞争,银保监会规定预定利率不能超过3.5%。

当然,也有一些保险公司为了减轻投资风险,把预定利率压低,产品的保费就变高了。

2.公司经营管理费用

除了风险保费,保险公司的经营管理费用也是包括在成本之内的。

你想啊,一家保险公司要正常营业,肯定要有线下网点、员工,比如负责定价工作的精算师,也是要花钱请来的,这些都是“预计成本”中的一部分。

而一款产品开发出来上市,怎么才会有人买呢?

宣传肯定是少不了的。

宣传渠道可以分线下和线上两种:

①线下渠道主要是让保险代理人去找客户面对面推广产品达成交易。

某知名大公司就是靠“人海战术”迅速提升知名度的,而这部分花销可不少~

线下交易成本高,给保险代理人支付的佣金也高,所以我们在线下买产品,保费会偏贵一些。

②线上主要是靠广告宣传,有些保险公司为了能提升品牌知名度,往里面砸很多钱,每年一花就是上百亿。

但也有一些公司,在这块特别低调,基本没花多少。

正所谓羊毛出在羊身上,很多人因为看多了广告,坚定要买某些知名大公司的产品,实际上是在为广告费买单。

了解完预计成本的构成,对于大公司保险昂贵的价格,你我应该都心知肚明了吧~

我们再来看看利润空间。

这点大家应该可以理解,像最近不是流行摆地摊嘛,我们拿货去卖钱,定价肯定要高于成本,才能赚到钱。

高于成本的这一部分,就是利润空间。

大公司家大业大,收入肯定不能少,所以利润空间也会相应留多一点,保费自然也就越贵了。

以上,我们用一张图来梳理下:

看到这里,有人可能会说:

大公司的保险虽然贵,但理赔会更靠谱吧?

02

公司大=理赔易?

真相是:

价格贵不等于保障好,

公司大也不等于理赔容易。

首先,保障好不好,关键看的是合同上怎么写。

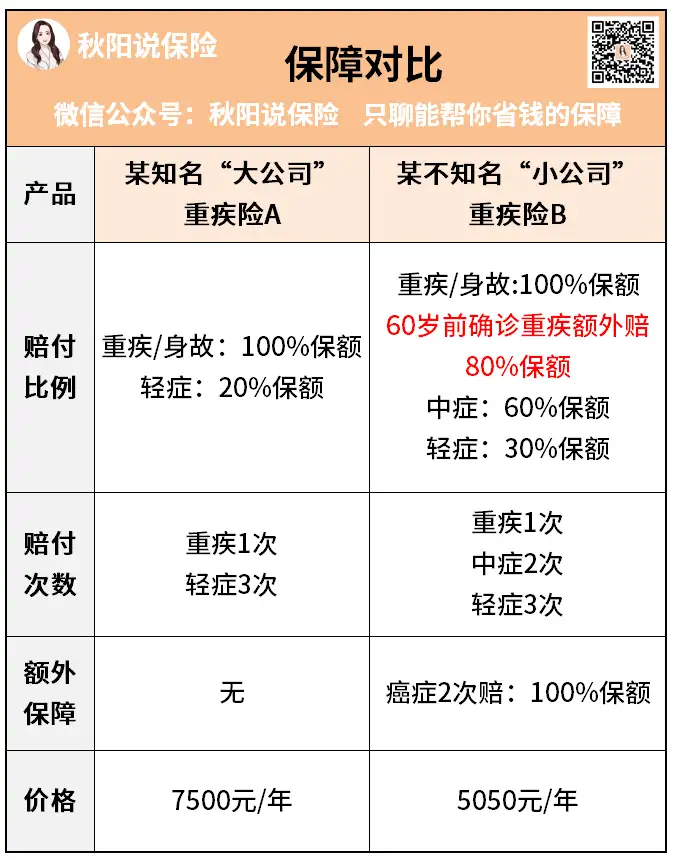

比如下面两款重疾险,保障和价格相差很多:

到理赔的时候,能赔多少,取决于合同的保障约定。

比如都是买50万保额,60岁前得了重疾。

大公司重疾险A,就算背后公司再大,它也只能赔50万。

小公司重疾险B,就算公司再小,它就是能赔90万。

所以,理赔是按条款办事,赔多赔少跟公司大小无关。

“那,小公司会不会赔不起钱?

倒闭了又怎么办呢?

会不会在理赔上为难我们?”

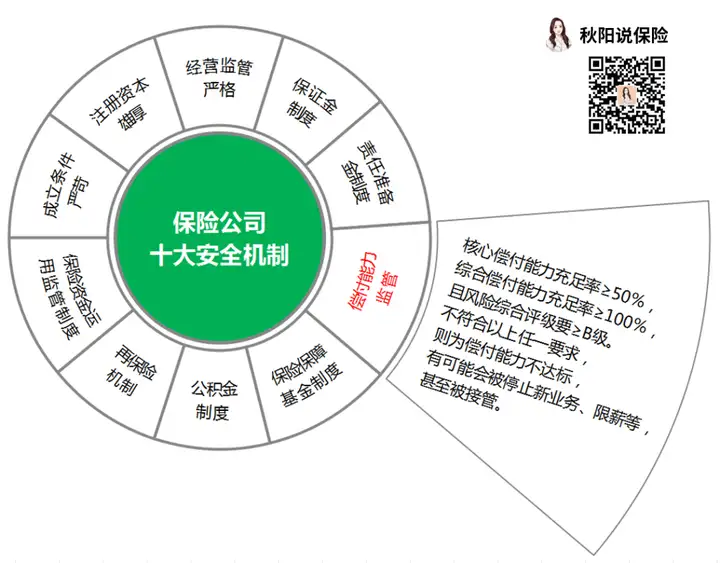

你可能不知道,我们没听说过的保险公司,其实并不小。

要知道,成立一家保险公司,注册资金可是2亿起步。

从这点来看,我们国内没有一家保险公司是“小公司”。

大家无需担心保险公司赔不起,可以把心放在肚子里。

因为这是银保监会该操心的事~

保险公司的十大安全机制,可不是摆设:

银保监会对于保险公司的偿付能力监管非常严格,对此保险公司只能严抓死守,努力达标。

要是真的哪天撑不住了,倒闭了,也有保险保障基金制度帮忙兜底,一般会有其他保险公司接手保单,我们的保障不变。

那小公司会不会恶意拒赔呢?

其实无论保险公司大小,拒赔都相当于砸自己招牌,谁会想不开去做这种捡芝麻丢西瓜的事呢。

我研究过很多理赔年报,各家保险公司的理赔率其实差不多:>>看完74份理赔报告,我发现男女差别真大

从事保险行业这么多年,我也很少听到有保险公司恶意拒赔。

大多数拒赔案件,是因为健康告知没做好、不符合条款要求等等。

如果保险公司恶意拒赔,法律也会站在我们这一边。

我非常清楚,很多人认为大公司理赔更容易方便,是因为大公司线下网点比较多。

离线下网点近,理赔起来确实会方便些,但现在网络那么发达,基本都是线上处理理赔。

我们不用出门,只要线上传好资料或者快递寄送纸质资料就能拿到赔款。

互联网时代,很多人选择网购,就是因为便宜、方便。

我们选择线上投保、线上理赔,也是同样的道理。

追根究底,一份保单,去掉品牌光环,本质就是一份合同,我们要关注的是合同条款里写的保障。

如果保障更好,价格更便宜,小公司我也乐意买。

当然啦,我也不是说大公司保险就不能买。

现在越来越多人了解到保险公司大小的真相,一些大公司已经开始有所行动。

小公司因为“预计成本”普遍不高,在价格方面的优势大,非常具有吸引力。

那些用心研发好产品的大公司,价格比较难压下来,只能在做好保障的同时,不断通过自己的背景、人脉来做好增值服务,让大家享受到不一样的“性价比”。

同方全球人寿就是一个典型的例子。

它出品的>>凡尔赛PLUS重疾险,前阵子又免费给新老客户追赠了几项很值钱的增值服务,可谓诚意满满。

所以,大家还是要擦亮眼睛综合衡量:

不能因为大公司保险比较贵,就一竿子打死。

也不能因为小公司保险便宜,就以为都是物美价廉的好产品。

我的作用是帮你看清真相,而选择权在你自己手里。

因为只有你才知道,自己真正想要的是什么。

如果你对大小公司的选择依然纠结,可以看看这篇详细的科普文:>>买保险,为什么大家都爱选大公司?

03

在保险这行干了这么多年,我很了解大家心里在想什么。

大多数人只是想在预算范围内买到性价比高、在关键时刻能用上的保障。

所以我平日里推荐的都是高性价比的产品,大小公司都有。

因为担心大家被拒赔,在投保前我们也会协助大家做好健康告知。

等到真的要用上保险时,我们还能提供免费的>>安心赔服务——

让专业理赔人士来指引你申请理赔,争取最好的理赔结果。

总而言之,如果你不想在保险这方面花太多精力,又想买到适合自己的保险,完全可以放心交给我们~

往期推荐

往期推荐