昨天有一个刚毕业的小伙子来面试。

聊保险的时候,他说看了我们不少公众号的文章。

还说:“看到我都想买增额寿了,可是10万门槛也太高了……”

我一脸问号。

因为平时做10万10年交方案的客户比较多,我写文章常用这个方案来演示收益,这才让他以为要10万才能买得起增额寿?

但事实上增额寿的投保门槛并不高,像金玉满堂,年交5000元就能买,折合每个月只要416.666…元(少去外面吃顿大餐就能省下来)!

在我一通解释之后,小伙子有点激动,冒出了一句话:

一个月存400多,能赚多少?

01

那我来算算吧。

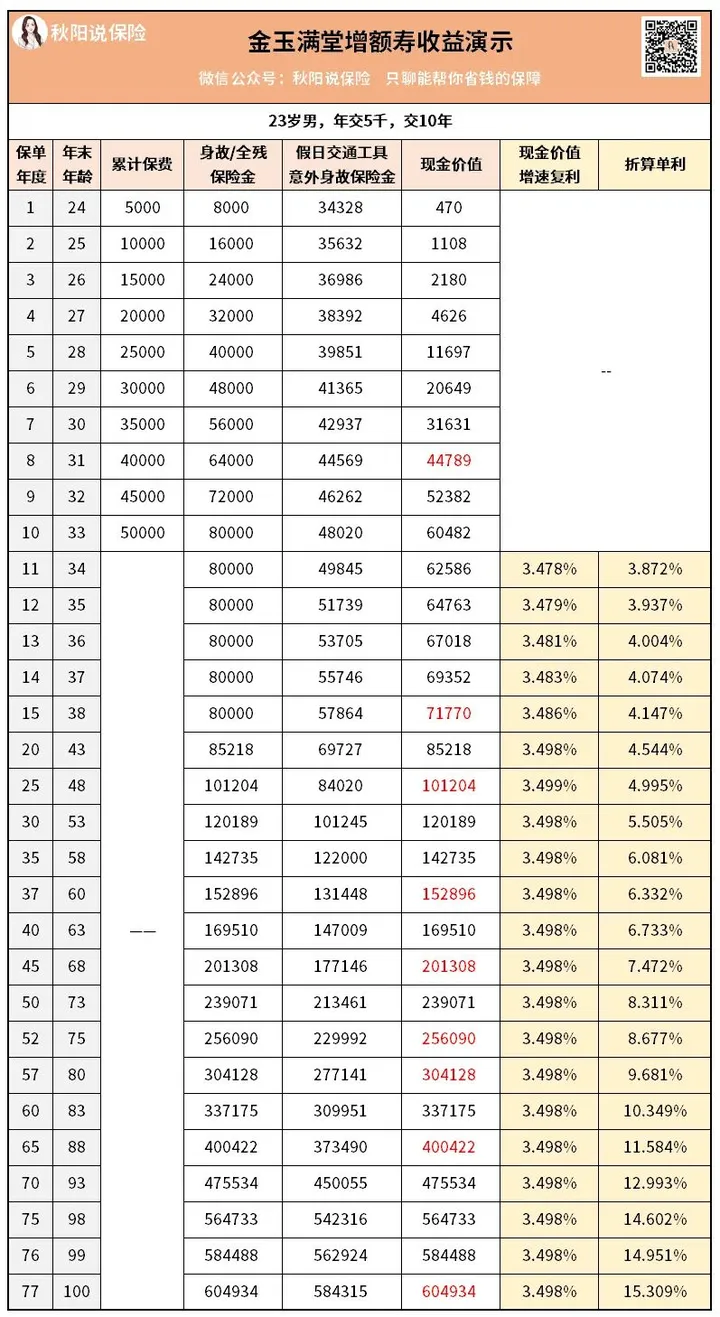

23岁男生,每个月存400块,每年攒下5000块买金玉满堂增额寿,交10年,收益情况如下:

23岁买,31岁回本,当年现金价值44789,差不多赚了5千。

38岁,现金价值71770,净赚2万多。

48岁,现金价值101204,赚了不止5万,比本金还多。

68岁,现金价值甚至破20万,赚15万多!

……

如果长命百岁,5万的投入,最后能变成60多万!

这么看,虽然投入少,没有10万10年交方案那么高的收益,但我算了一下现金价值的增速复利,最后稳定在3.498%,折算成单利,在后期超过10%,不愧是收益王者增额寿。

所以说,增额寿不是有钱人的专属,我们没有10万,哪怕每月存下几百块,选对产品,也能享受高复利收益!

有些人可能还是觉得等以后有钱了再买,但以后收入变高,花钱的地方也会变多,攒钱可能比现在还难。

即便能攒下钱,等以后再做规划,我们也就白白错失了一段原本可以享受复利增值的时间。

400多块钱的门槛已经很低了,但从上面的方案来看,也能赚不少钱。

如果再多交点,收益还会更上一层楼。

最近刚好因为金玉满堂快下架了,很多人都上了车,由于每个人的收入不一样,除了10万10年交的方案比较受欢迎,3万10年交,3万5年交等方案也是不少人的选择。

02

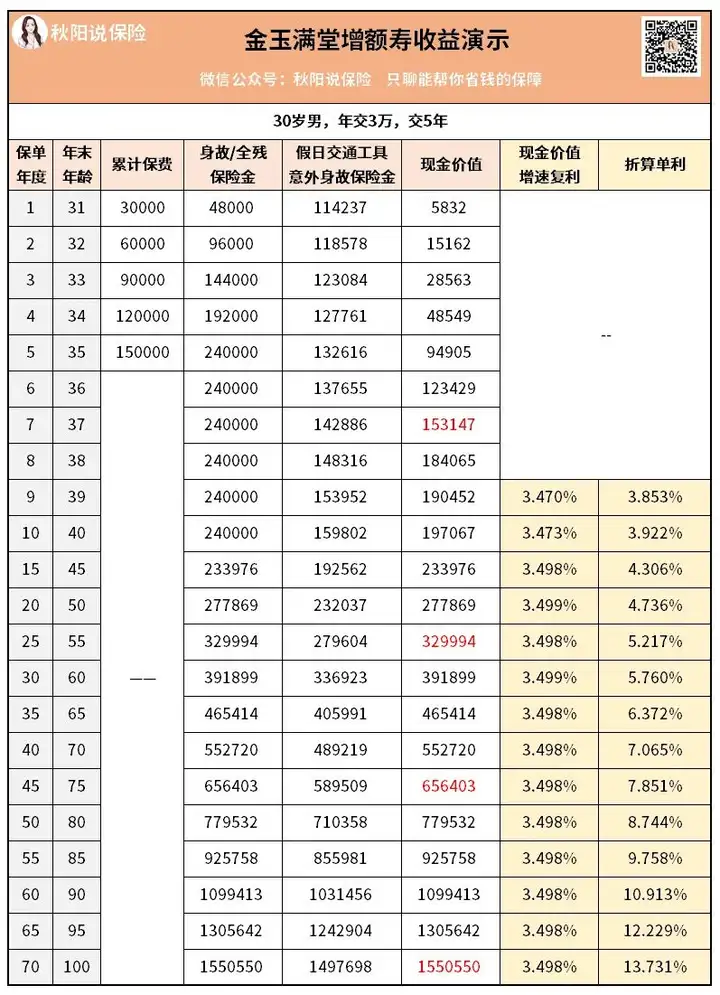

昨天刚完成投保的客户老徐,今年30岁,做的就是3万5年交的方案:

30岁投保,37岁回本。

55岁,15万的投入变成了快33万。

75岁,现金价值超过65万,净赚50万多。

……

等到90岁,保单现金价值直接破100万!

听协助老徐投保的专家说,老徐原本只是想配置好人身保障,在我们这里买了重疾险、定寿、医疗险和意外险。

但后来看了专家分享的文章,才发现原来买保险还能赚钱。

不过老徐的存款不多,每年能存的也就是公司发的年终奖,一年差不多4万块,专家详细了解他的财务情况后,根据他的要求,做了这个3万5年交的方案。

我问:“老徐这么爽快就买了?”

原来,老徐看身边的同事们在炒股买基金上被割了不少韭菜,所以平时有钱也是存银行。

但银行利息实在太低了,一看到增额寿收益那么高,又安全靠谱,就果断投保了。

现在,他正美滋滋等着保单现金价值破30万、50万甚至100万呢。

03

看上面两个方案,虽然投入少,但收益都很不错。

不过大家也别以为,市面上每款增额寿都能有这样高的收益。

说实话,很多高收益产品不是已经下架了,就是在下架的路上,原因?大家看看现在大环境的利率就知道了。

再透露一个关键信息:

当前增额寿市场的收益天花板——金玉满堂,原本计划9月30日下架,因为收益太高,买的人太多,变成了随时可能下架。

一旦下架,就再也买不到了。

小钱有小钱的买法,大钱有大钱的买法,考虑增额寿的朋友,不能再等了!趁现在抓住机会,就能享受即将溜走的红利。

具体投保方案应该怎么做,要尽快找专家咨询了解哦~

往期推荐

往期推荐