人一旦生病,钱包就像掉进了无底洞,看病、检查、住院、买药......啥啥都要钱。

那有什么办法能够报销这类费用?

有,花几百块钱买百万医疗险就可以办到~

我确定一定以及肯定地说:每个人都要配置百万医疗险。

因为其“低保费,高保障”的优势,被称为“最廉价但最坚固”的个人堡垒。

掐指一算,又到了百万医疗险榜单的更新时间。

今天这篇文章,不仅有当下最优质的百万医疗险产品推荐,还分析产品的内在逻辑。

想买百万医疗险的朋友,千万不要错过!

01

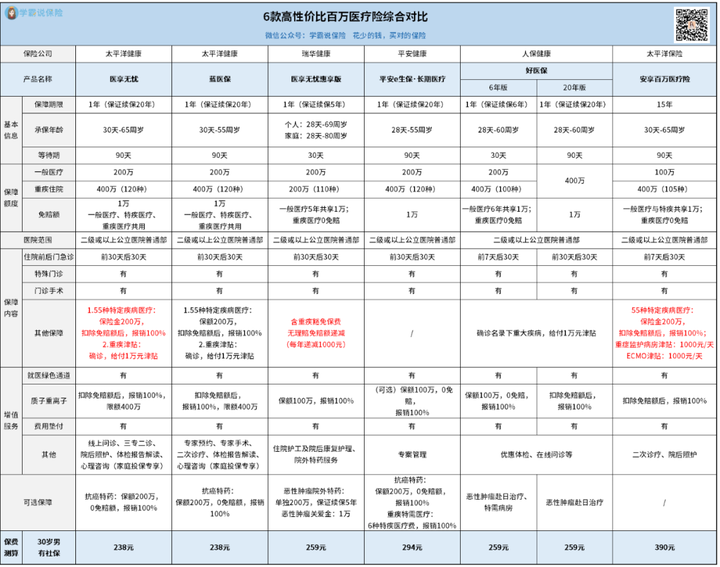

废话不多说,直接看本月最推荐的百万医疗险产品:

一共有6款,分别适应不同人群的需求。

首先看保障是否全面

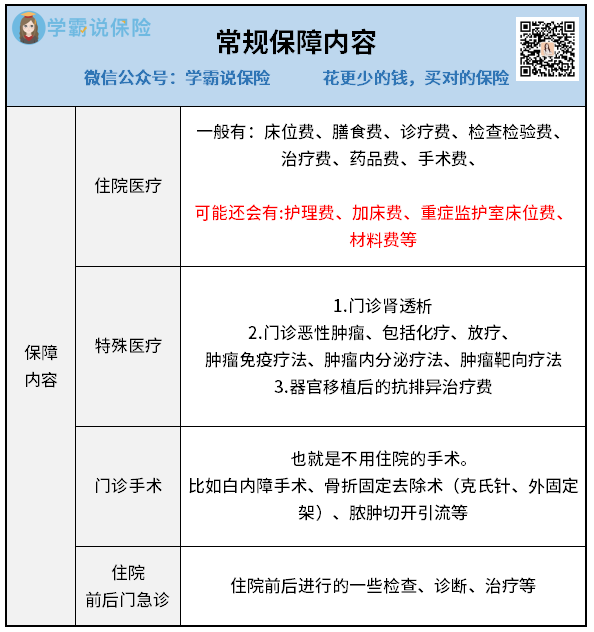

一般来说,百万医疗险的保障分为四个部分:住院医疗、特殊门诊、门诊手术和住院前后门急诊。

我仔细比对过,这几款产品都有。

而且条款方面没有“保额不足”、“单项限额”等小坑,大家放心。

在这些基础保障之上,我还发现了各款产品的一些小亮点。

比如好医保确诊重疾,可以额外再赔1万现金;

医享无忧和蓝医保除了赔1万现金外,自带特定疾病病种赔付55种,对比好医保(6年版)仅为11种,平安e生保6种,还需另外附加。

医享无忧惠享版不仅无理赔免赔额递减(每年1000元),年度最高报销额度有701万;

平安e生保可选责任较多,可灵活搭配;

安享百万则有重症监护病房津贴和ECMO(体外膜肺氧合)津贴,都是1000元/天。

其次看续保是否稳定:

众所周知,目前市面上没有保证终身续保的百万医疗险。

所以理赔之后到底还能不能买?对咱们来说至关重要。

我查找了多款产品的续保条件,大概有这么两种:

一种是有保证续保条款的,另一种是没有保证续保条款的。

不知道你们咋想,反正我看见【保证续保】四个大字写进条款,就有种莫名的安全感~

在今天测评的6款产品中,都是保证续保的产品,这点值得点赞。

不过,有保证续保条件还不够,我深挖了细节——

比如保证续保的期限有多长、保证续保到期之后的审核问题。

从续保期限来看,20年保证续保的有4款,分别是:医享无忧、蓝医保、平安e生保和好医保(20年版)。

但是这4款产品,20年保证续保期到期后,续保都需要审核。

接下来,还有15年保证续保的安享百万,同样到期需审核。

最后是6年保证续保的好医保(6年版)和5年保证续保的医享无忧惠享版。

其中好医保(6年版)到期后,如果产品仍在售,无需审核,直接可以续保。

至于为什么1年期的百万医疗险一般不推荐?

你想想,5年、6年甚至20年保证续保的产品都是写进条款的,安全可靠。

但1年期的产品,你赌的是保司未来的运营状况,能不能续保由它说了算,一般不太推荐(特殊情况如身体原因可作为备选)。

你要确定的还是不确定的?

冒不冒这个险,决定权在于你。

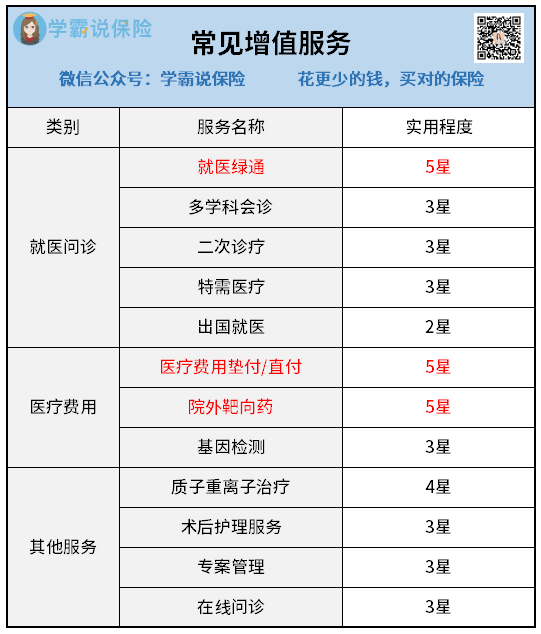

最后看增值服务如何:

常见的增值服务五花八门,各式各样。

比较有含金量的,主要是这三个:

住院垫付:得病了拿不出钱,保险公司先给你垫上;

就医绿通:做手术挂不上号,保险公司帮你预约医生;

院外靶向药:癌症所需靶向药医保报销不了,保险公司可以报销;

重点说说院外靶向药,在一些中小城市,医疗资源非常紧缺。

医院开出了恶性肿瘤治疗的处方药,但是医院里没药,需要患者去院外购买。

亦或病情很复杂,国内并没有对应的药物,需要买进口药、特效药。

可是这部分购药费用,医保报销不了,市面上大部分的百万医疗险也不能报销。

这时候,有报销癌症外购药的百万医疗险,就很香了。

它能帮你解决两件事,第一确保有药可吃,第二确保能够报销。

这项服务的成本可不低,所以有这个功能的百万医疗险,都是比较良心的。

以上三个核心增值服务,除了安享百万没有院外靶向药外,其他均有包含。

综合来看,这6款产品保障非常全面,性价比极高。

我们一一来看。

正式介绍每款产品之前提醒一句:买了百万医疗险之后,等待期内注意尽量不要去体检,否则查出异常,有可能会影响理赔。

02

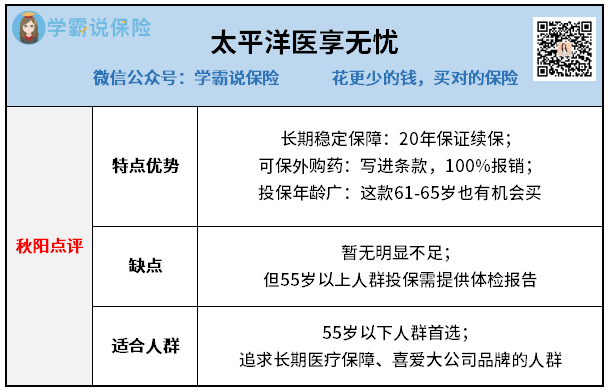

第一款,太平洋医享无忧

它最牛的一点,在于不偏科,像一个全能型的学霸。

无论基础保障,还是增值服务,都360°无死角。

比如上面我们说的院外购药保障,写进主险条款,报销86种常见抗癌特药。

并且,它的报销比例为100%。

对标同样保证续保20年的网红好医保(20年版):其赔付比例为90%,比医享无忧要差一些。

细节方面也很人性化:

比如急救情况下,不受保单规定医院限制,救人要紧(后续病情稳定后转入规定医院即可)!

一般百万医疗险报销都限制必须去二级或者二级以上公立医院就诊才行。

同时,若是家庭投保,还能共享1万免赔额,以及打个85折。

在价格上,它是6款中最便宜的。

30岁男有社保情况下,每年仅需238元,性价比非常高。

从医享无忧上线以来,就一直是百万医疗险的天花板,吹得我都有些累了。

当然,它也有一点瑕疵,那就是55岁以上群体购买,一律需要提供体检报告,这点不太友好。

因此,55岁以下,追求保障全面,性价比高的人群,都可以买这个。

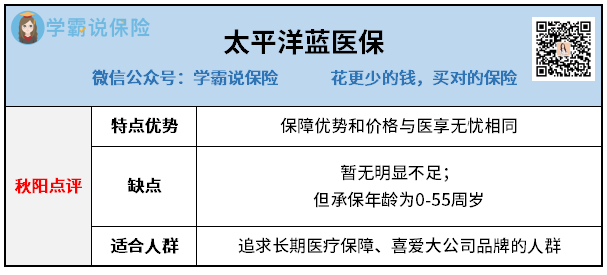

第二款,太平洋蓝医保

同样身为大公司太平洋健康出品的蓝医保,我详细研究它的条款后,惊讶地发现:

保障内容和价格都跟医享无忧一模一样!

小声哔哔两句:换汤不换药,就是宣传界面改了而已,我就不再赘述了。

但不同的是,这款蓝医保只支持0-55岁的人群投保,并且不能人工核保。

相比医享无忧要逊色一些。

但对标好医保,还是不落下风滴~

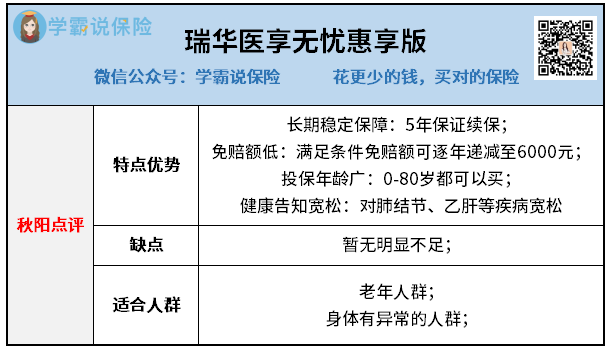

第三款,瑞华医享无忧惠享版

这是一款5年保证续保的新品,保障和核保却跟瑞华医保加很像,就是承保年龄变宽了。

不得不说,保险公司是真的很爱复刻自家的产品,好一招自己卷自己,让别人无处可卷。

它的优势在于:

1.最高投保年龄80岁

支持这个年龄投保的百万医疗险不多,大部分百万医疗险仅开放到65岁左右投保。

更别说5年保证续保了。

所以这款给父母买的话,是个不错的选择。

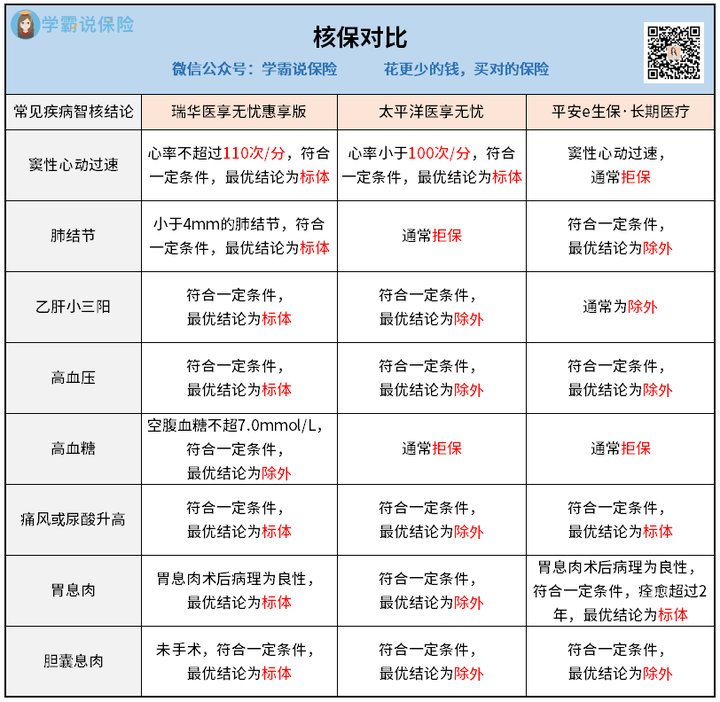

2.核保优势十分明显

与同类产品的核保条件对比:

比如高血压,只要没并发症和伴随性疾病,BMI达标,近半年血压平均范围<145/94mmHg,医享无忧惠享版有机会标体承保;

而医享无忧和平安e生保则除外承保。

再如肺结节,发现超过3年且结节无大小、边界、钙化改变,最大直径≤4mm的话,医享无忧惠享版可以有机会标体承保;

同样情况下,医享无忧通常直接拒保,平安e生保则除外。

这核保差距,你仔细品品......

3.特定费率优势

瑞华医享无忧惠享版有两种费率优惠:

家庭单费率,2人投保95折,2人以上9折;

选有惠民保,基础保障直接8折;

两种费率可以叠加,最高72折。

非常适合已经投保惠民保的朋友,搭配投保,还能进一步提高杠杆,降低保费。

家里有高龄老人的,不妨可以试试这款产品的核保。

一旦承保成功,未来5年都有稳定的医疗保障,还是挺香的~

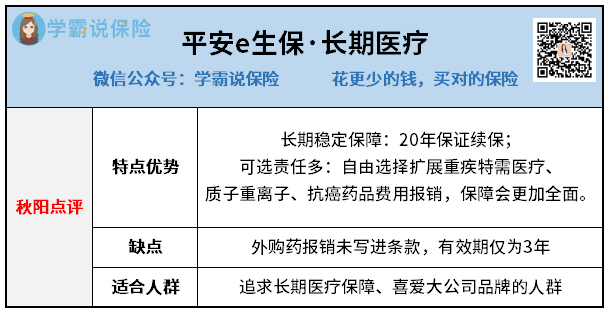

第四款,平安e生保·长期医疗

老牌大公司平安的这款医疗险,基础保障比较纯粹,增值服务还比其他产品多了一项专案管理。

生病了去哪个医院就医、挂号,找哪位专家看病最好?

会有专人帮忙预约门诊医生、安排住院,并且跟进后续的护理情况等,全程指导我们就医,提高就医体验。

缺点就是,院外购药上差点意思。

没有写进主条款,而是附加险,一旦患癌后,院外购药的有效期仅为三年。

好在健康告知宽松许多,可以作为一个备选。

价格方面,30岁男有社保每年需294元,算是中等水平。

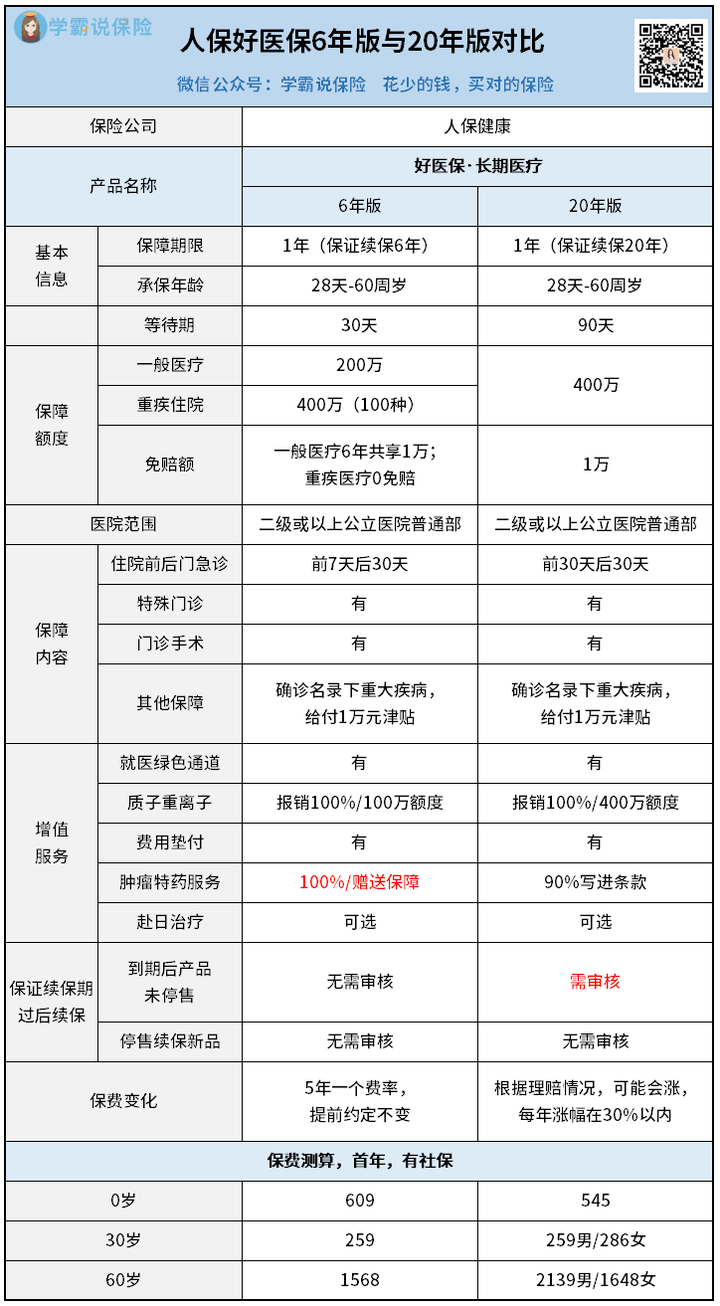

第五款,人保好医保

作为支付宝力捧的明星产品——好医保,它有6年版和20年版:

两款产品在价格上基本没有区别,保障内容也相差不大。

既然如此,选哪款更好?

直接来看好医保6年版和20年版保障内容对比:

你发现没?有很多共同点,但有4点核心差异:

1.免赔额

6年版在整个6年的保障期内,一共只有1万的免赔额;

20年版则每年的免赔额都要重新计算,每年1万。

这么一看,6年版的报销门槛更低、更容易获赔。

不过我觉得这点区别可以接受,真的大病,1万免赔额,还是能够支付得起的~

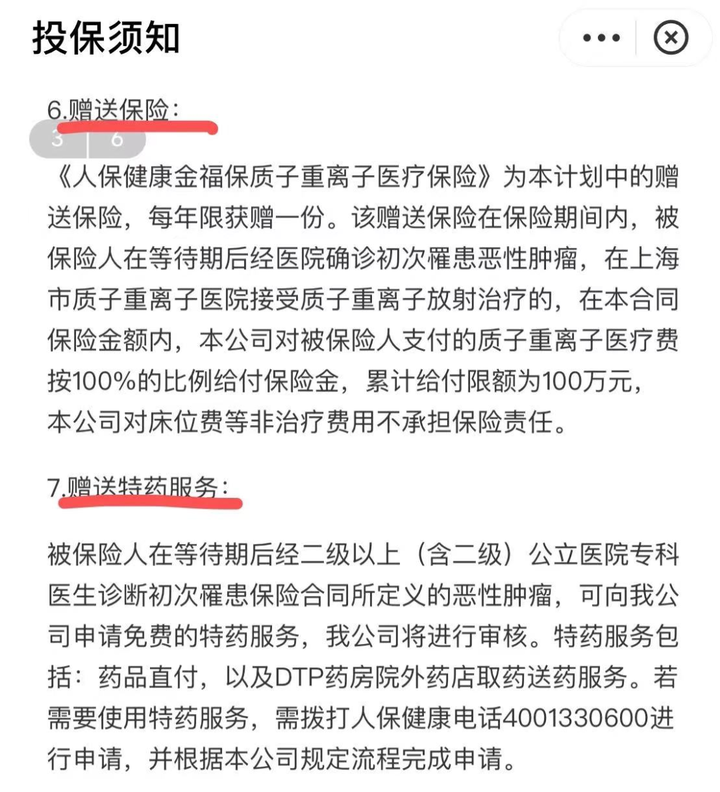

2.增值服务

它俩的区别在于外购药和质子重离子。

外购药报销,好医保6年版是作为一种赠送服务,报销的额度是100%。

因为是赠送的,所以是没写进合同条款的。

而20年版则是作为一个保险责任,写进合同条款的。

但报销比例少了10%,只有90%。

这一点怎么说呢......

我可能更喜欢写进条款的20年版,稳定性更高一些。

此外,我们再看质子重离子报销额度,20年版的共享400万保额,6年版的为100万额度。

3.续保条件

6 年版在保完 6 年后,如果产品仍在售,可以免等待期、免健康告知、不管是否有发生理赔都可以接着续保。

如果产品停售了,也可以双免无缝衔接续保新品。

而20年版的规定就有点扎心了。

到期后,如果产品还在售,要重新审核,通过了才能继续买。

同样如果产品已经停售,则可以双免无缝续保新品。

就,各有优势吧,难分伯仲,你怎么看?

4.保费差别

6年版保费是规定好的,确定不变;

20年版的费率可调,意味着以后保费可能上涨。

怎么涨价呢?条款也写了。

上限是30%。

这点其实你可以理解为,保险公司在给自己留点后路,谁都说不准以后会出现什么天价特效药......

商业保险公司,总不会做亏本生意吧!

保费方面6年版整体要便宜一点,且费率也稳定。

还有一个重点:无论选6年版还是20年版,其实都有一个硬伤——

那就是在支付宝平台自助投保,没有人帮忙看健告、理赔也没人协助。

要知道医疗险是理赔率最高的险种,如果你对保险一窍不通,理赔体验可能不太好......

出险后,本就要承受身体上的暴击,还要操心理赔:

治疗医院是否符合要求、病例怎么写、要不要走医保报销、买的保险能不能报销自费药、单据是否齐全......

这里面有太多的细节,很影响理赔的结果,你要有一个心理预期。

如果你身体情况还不错,我觉得选择不应该局限于好医保,你可以看下太平洋的医享无忧。

也是保证续保20年,但比好医保优秀的是,医享无忧的癌症特效药是100%报销,且写进合同。

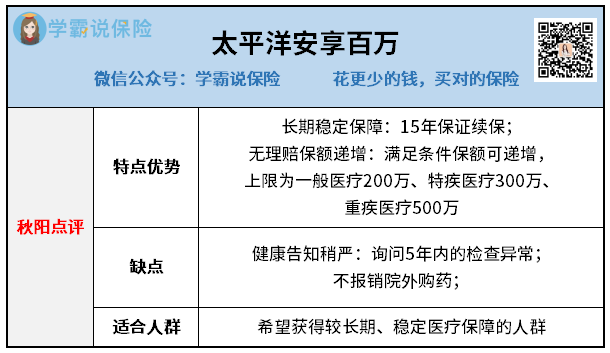

第六款,太平洋安享百万

作为第一个“尝试爬山的人”——首款保证续保15年的百万医疗险。

优势方面:

1.这是一款保期限为15年的百万医疗险,不同于市场普遍的保证续保和承诺续保,它是白纸黑字,写在条款里的。

在15年的保障期内,不需要主动申请续保。

2.它的保额会“长大”,如果上一年未发生理赔,每年保额增加20万,最高分别可增至200万、300万、500万。

3.增值服务多了重症监护病房津贴和ECMO津贴,分别是1000元/天,每一项最多可领3万。

ECMO通俗来讲就是【人工肺】,它是代表一个医院或者一个国家危重症急救水平的一门技术。

缺点方面:

1.不报销院外购药。安享百万的条款明确说明:不保障指定医疗机构之外的其他任何机构购买药品所产生的费用。

这意味着,癌症靶向药不能报销,前面我们也有提到,这种药非常昂贵!

2.健康告知比较严格。它询问5年内的检查异常,一般线上产品只询问3年内的检查异常,对身体异常的人群不太友好。

总之,安享百万还算是一款比较有特色的百万医疗险。

哔哔两句:

看完这么长的文章,你确定不来文章底下互动互动~

说实话,写了这么久的百万医疗险榜单,我发现没有任何一款百万医疗险是完美的。

今天推荐的这6款产品,有保障非常全面的,有续保条件非常友好的,有增值服务非常给力的,还有健康告知非常宽松的......

但都免不了多少有点瑕疵,比如堪称完美的医享无忧,55岁以上的人群基本无缘(健告较严格)。

所以在配置百万医疗险的时候,一定要看清楚看仔细自己是否符合健康告知。

遇到不懂的问题,最好找我们的专家问清楚再买~

往期推荐

往期推荐