持续关注重疾险圈的朋友应该发现了,最近新品迭出。

我细看了几款新品的保障,发现“内卷”绝对是重疾险的代名词。

只有你想不到,没有保险公司创新不出来啊。

不过产品一多,很多粉丝朋友的选择困难症就犯了。

这么多重疾险,到底哪款才最好?哪款适合我?

宠粉如我,花费两周时间,筛选了市面上所有高性价比重疾险。

在测评对比百余款后,挑选出10款保得全、赔得多、价格优的产品组成本月榜单。

我将分为三个部分,给大家详细讲解:

单次赔重疾险

少儿单次赔重疾险

多次赔重疾险

快来看看有没有你心仪的产品。

01

单次赔重疾险

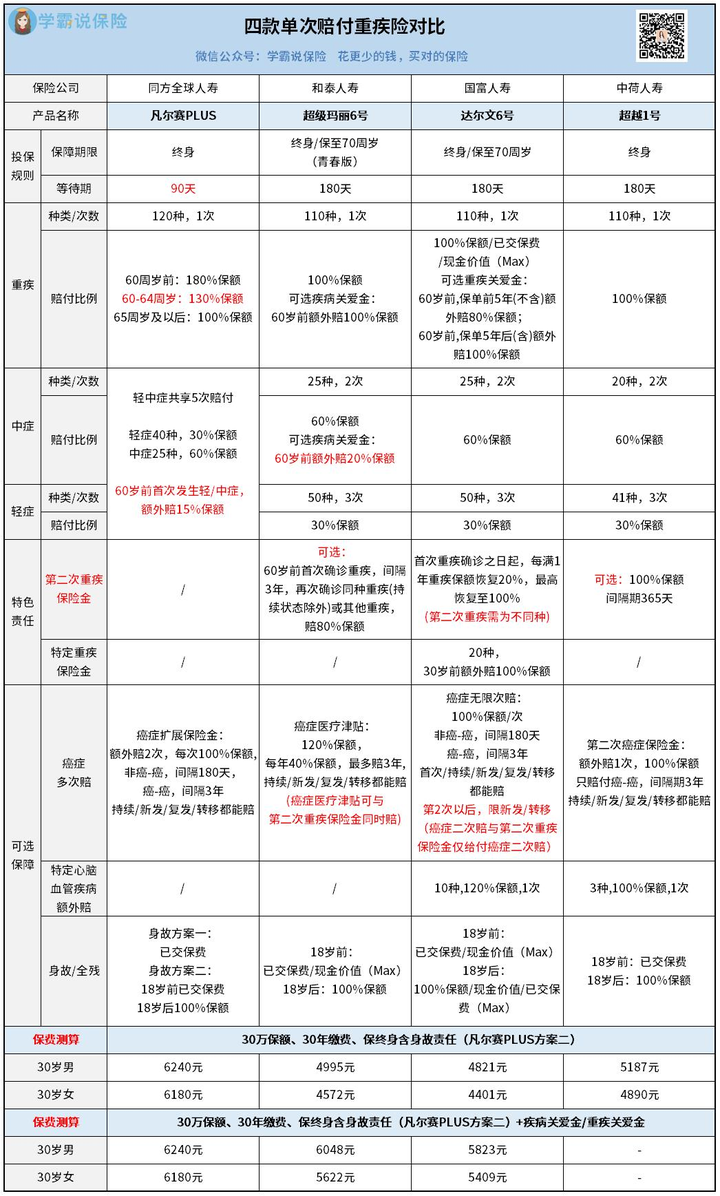

上榜的产品有凡尔赛PLUS、超级玛丽6号、达尔文6号、超越1号:

表格内容较多,可能不少朋友都看得眼花缭乱。

不慌,我挑4个重疾险最值得关注的点给大家讲解,帮助你们理清思路。

一、基础保障

轻症、中症、重症、身故/全残,这4款产品都没有缺失。

基础保障到位且无突出短板,具备一款高分重疾险的保底条件。

其中凡尔赛PLUS有一点很吸引我,那就是轻中症“共享5次赔付次数”。

市面上大部分重疾险都是:轻症赔3次、中症赔2次。

凡尔赛PLUS这样设定,创造了6种赔付可能:

如此,对比一般产品,购买凡尔赛PLUS能获得高赔付,灵活性拉满。

二、额外赔付

大家都知道,重疾险的本质是收入损失险。

只要我们符合合同规定的理赔条件,就能一次性获得一笔赔款。

产品有额外赔,我们就能获赔更多,能极大程度缓解经济压力。

所以买重疾险,“有无额外赔付”是必看的内容。

上述4款产品中,除了超越1号,都设有额外赔。

【凡尔赛PLUS】

凡尔赛PLUS的轻中重症都有额外赔付。

60岁前首次确诊轻症/中症,能额外赔付15%保额。

如此一来,轻症最高可赔45%保额,中症最高可赔75%保额。

若是确诊重疾,60岁前首次能额外赔80%保额;60-64岁首次能额外赔30%保额。

这个设定,我个人认为是非常人性化的。

因为现在延迟退休基本是板上钉钉了,60-64岁我们大概率还在工位搬砖。

换句话说,这个时候我们仍旧承担着家庭主要经济责任。

如若不幸确诊重疾,凡尔赛PLUS能多赔30%,总是好的。

【超级玛丽6号】

超级玛丽6号的额外赔,以“疾病关爱金”形式存在:

重疾:60岁前首次确诊,额外赔100%保额

中症:60岁前首次确诊,额外赔20%保额

赔付比例很高,但要注意,这项保障是需要我们额外掏钱的。

我帮大家测算了一下,基本上1000元左右就能拿下:

可能有些朋友会觉得小贵,但我还是建议大家最好附加上。

现在多出这点钱,将来不幸出险能获得双倍赔付(重疾),杠杆很高。

【达尔文6号】

达尔文6号的额外赔和超级玛丽6号一样,以“疾病关爱金”形式存在。

不过达尔文6号只有重疾有额外赔:

60岁前,保单前5年(不含)首次确诊,额外赔80%保额;

60岁前,保单5年后(含)首次确诊,额外赔100%保额。

赔付比例一样很高,附加也是1000元左右。

另外达尔文6号的基础保障还有一个创新点,就是第二次重疾保险金。

60岁前首次重疾确诊后每满1年,重疾保额恢复20%:

重疾赔了还能再赔,不用加费,这一点很是不错。

三、癌症保障

癌症,是最高发的重疾。

据世卫组织统计,人一生有72.18%的概率患重疾,而癌症占所有重疾的70%以上。

保险公司的理赔数据,也验证了这一点→点这里了解

癌症不单高发,还容易复发和转移,所以附加癌症多次赔保障很有必要。

我的建议,有预算的都加上,尤其是家族里有癌症病史的人。

今天上榜的这4款单次赔重疾险,都可以附加癌症多次赔保障。

【凡尔赛PLUS】

凡尔赛PLUS的癌症能额外赔2次:

第一次重疾是癌症,理赔后间隔3年,对于癌细胞的持续、新发、复发、转移,凡尔赛PLUS能再赔2次。

如果第一次重疾不是癌症,而是其他的大病,理赔后间隔180天,得了癌症,那么凡尔赛PLUS可以再赔2次癌症。

每次都是赔100%保额,合计能再赔200%保额。

【超级玛丽6号】

超级玛丽6号的癌症多次赔,以津贴的形式给付。

患癌后间隔1年,如果还处于癌症状态,每年赔40%保额,最多3年。

3次累计下来,最多可赔120%保额。

间隔期短,而且持续/新发/复发/转移都能赔,获赔概率高。

【达尔文6号】

患癌后,最怕的就是癌症复发或是转移成新的癌症。

达尔文6号就是考虑到这一点,推出了癌症无限次赔付。

不限次数,每次100%保额,就算是不同种癌症都能赔。

不过要注意:第2次以后,仅限新发/转移,算是它美中不足的一点。

【超越1号】

超越1号只可选癌症额外赔1次,100%保额。

并且只赔付癌-癌,也就是首次重疾得是癌症,间隔3年后持续/新发/复发/转移都能赔。

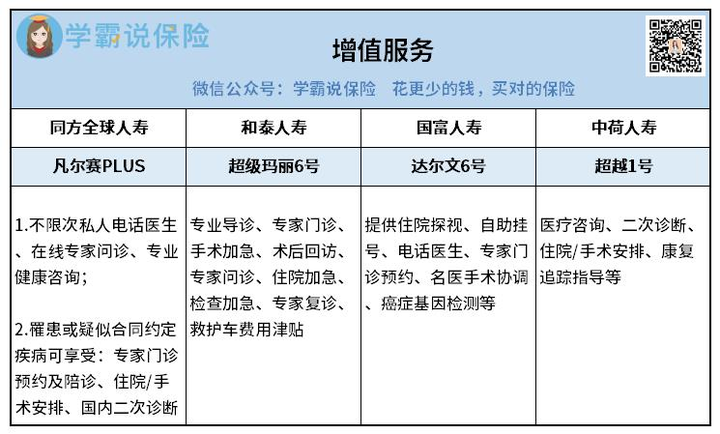

四、增值服务

开头我也说到,现在的重疾险越来越卷。

经过这么久的发展,在重疾险的保障上保司已经玩不出什么花了。

于是他们把目光落在增值服务上:

四款产品中,凡尔赛PLUS的增值服务最吸引我——

全国98%的权威医院它都能安排住院/手术,如协和医院、华西医院等。

关键是,这个增值服务还会不断升级,新老客户同等待遇。

目前已经升级成这样了:

住院/手术服务,能给我们安排牛掰的医院和医生。

让我们不用疲于奔波就能享受优质医疗资源,抓住最佳治疗时机。

CAR-T服务,120万一针的抗癌特药,能让我们免费使用。

安全感满满,凡尔赛PLUS不止给钱,还安排住院,现在连药都准备好了。

同方全球这资源、这能力,别的不想说了,只想直接叫大哥。

当然,其他三款产品也有增值服务,但是凡尔赛PLUS面前都是小老弟。

超级玛丽6号,它提供的增值服务有效期仅有1年。

超越1号,它的增值服务虽然在保障期内都有效,但仅限使用1次。

要我,肯定是选凡尔赛PLUS。

另外,就是特色保障和可选责任,四款产品或多或少都有一些。

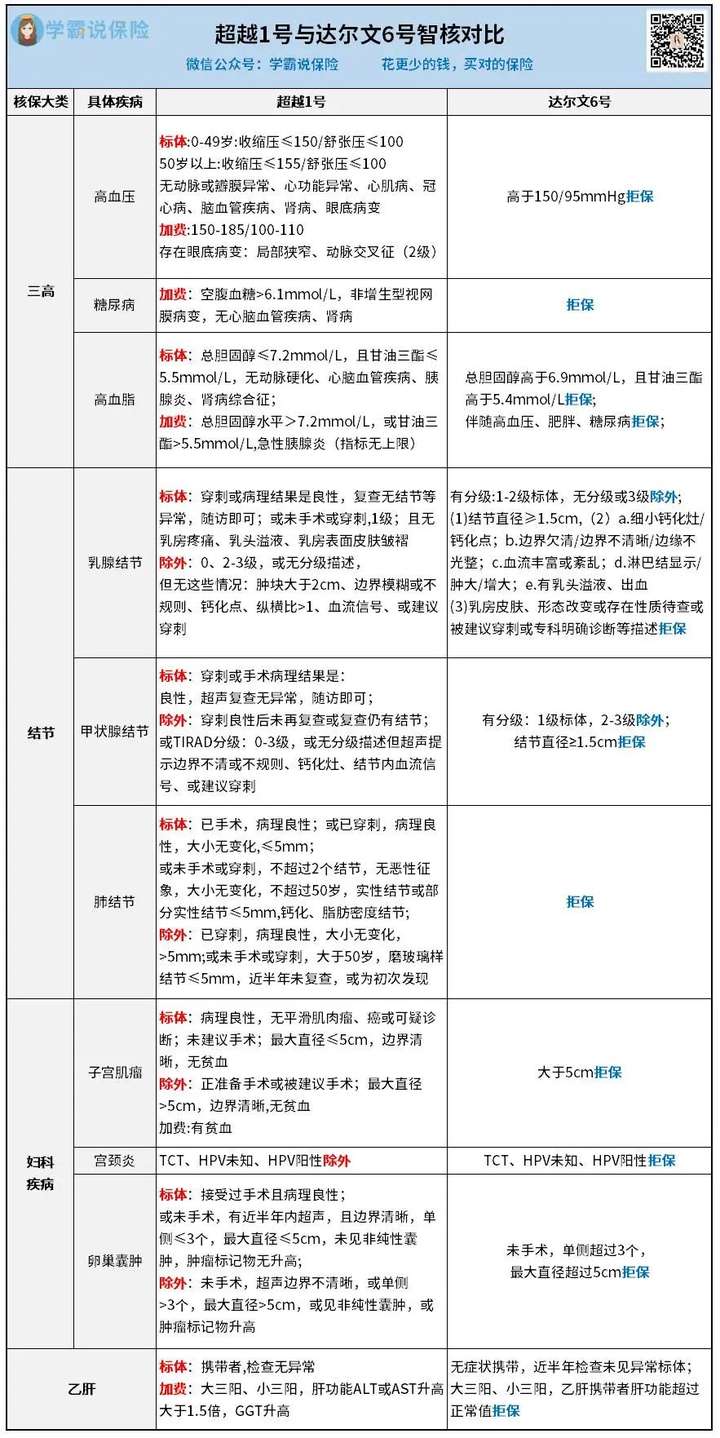

整体看下来,大家可能会疑惑:感觉超越1号挺一般啊,怎么它上榜了?

有一说一,超越1号在保障上确实没那么出彩,但它的核保是真的宽松。

从业这么多年,我发现来买重疾险的朋友,大多身体都存在一些小毛病。

问题不大的一般产品都能买,但情况严重一些的就不一定了。

超越1号,就是为这类消费者量身定做。

包括常见的三高、结节、乙肝以及一些妇科疾病患者,都有机会承保。

我直接拿达尔文6号来对比,让大家有更直观的感受:

可以看到,超越1号的核保明显宽松很多,对非标体人群很友好。

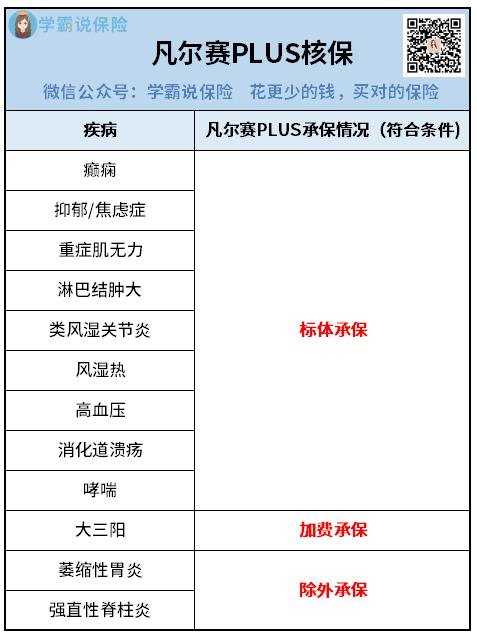

说到这里,顺嘴一提,凡尔赛PLUS的核保健告也很宽松。

对女性没有额外的健康告知限制,对低体重儿和早产儿友好,还有以下疾病,符合条件的都有机会获得保障:

身体有小毛病的朋友,可以“对号入座”。

综合上述,以上4款产品各有各的特色,都是非常优质的存在。

我简单梳理一下,给大家一些购买建议,大家可以按需选择:

02

少儿单次赔重疾险

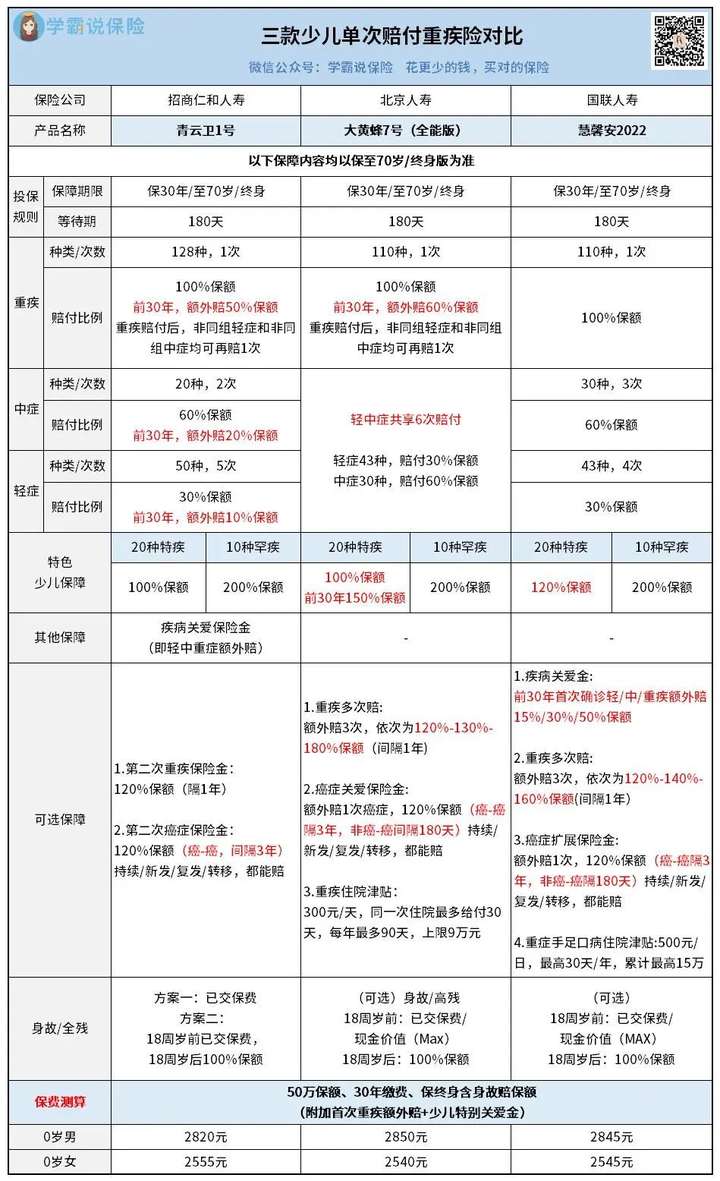

上榜的产品有青云卫1号、大黄蜂7号(全能版)、慧馨安2022:

优质少儿重疾险的评判标准,稍区别于一般重疾险。

老规则,我从3个点切入,帮助各位家长更好选择。

一、额外赔付

给孩子买重疾险,理赔金额高是关键,轻/中/重症,少儿特/罕疾均设额外赔最为理想。

毕竟孩子如果不幸患病,花销本就大,大人还必须陪在身边照顾才行。

误工费、交通费,到处都是隐形损失,保险能多赔一些,咱们的经济压力就相对小一些。

在额外赔这一块,3款产品的表现都不错。

【青云卫1号】

在保单前30年确诊轻、中、重症,青云卫1号都能额外赔。

轻症额外赔10%保额,中症额外赔20%,重症额外赔50%。

与同类产品中相比,青云卫1号的额外赔比例处于较高水平。

【大黄蜂7号(全能版)】

大黄蜂7号(全能版)只有重症有额外赔,前30年,可额外赔60%保额。

轻中症虽然不设额外赔,但是它们共享6次赔付次数。

这一点,和凡尔赛PLUS有异曲同工之妙。

【慧馨安2022】

慧馨安2022的额外赔,以疾病关爱金形式存在,需额外附加。

赔付比例可观,和青云卫1号不相上下。

而且同等条件下,附加这项保障价格只需不到100元,性价比非常高。

所以如果是想给孩子入手慧馨安2022,一定要附加疾病关爱金。

二、特色少儿保障

给孩子买重疾险一定要关注特色少儿保障,也就是少儿特疾和罕疾保障。

青云卫1号、大黄蜂7号(全能版)和慧馨安2022,都提供这些项保障,共保20种少儿特疾,10种少儿罕疾。

不过赔付比例方面,还是大黄蜂7号(全能版)最高。

如果在保单前30年首次确诊少儿特疾,可获赔150%保额,再加上重疾赔付,能获赔310%保额,相当给力!

三、创新保障

【青云卫1号】

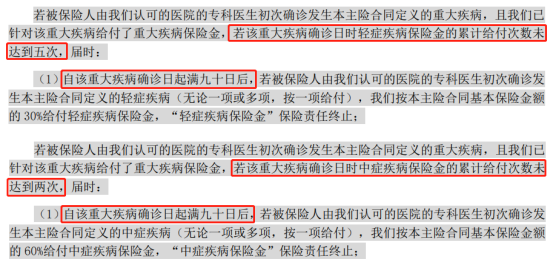

青云卫1号的基础保障还有一大创新之处——重疾赔付后轻中症仍可赔。

众所周知,一般重疾险在赔完重疾后,轻中症保障也失效。

但青云卫1号偏偏要特立独行,确诊重疾90天后,在赔付次数未用完的情况下再次患轻、中症,还能再各赔一次:

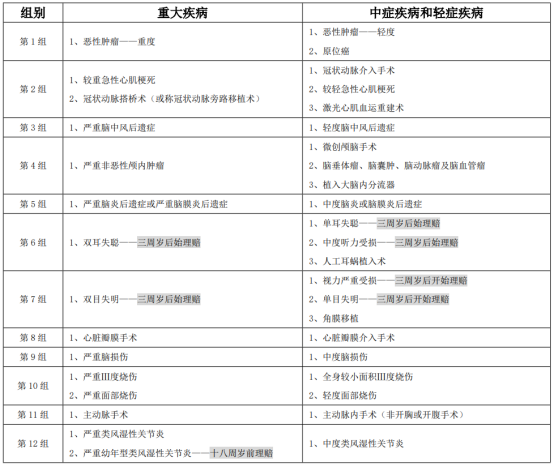

不过有一点要注意,所患轻中症和重疾必须属于不同组,否则就不符合赔付标准:

另外,青云卫1号还提供多种增值服务,实用性没得说。

只是可惜的是,这些增值服务有使用期限,仅限投保前3年。

【大黄蜂7号(全能版)】

大黄蜂7号(全能版)可以说是集百家之长于一身,它的可选责任非常丰富。

1、可选重疾多次赔付,最多可赔付4次重疾。

2、可选癌症2次赔,首次确诊重疾不局限于癌症,赔付比例120%。

3、可选重疾住院津贴,总上限9万元。

能满足不同消费者需求。

【慧馨安2022】

慧馨安2022的和大黄蜂7号(全能版)一样,可选责任很丰富。

重疾多次赔、癌症关爱保险金保障都是有的。

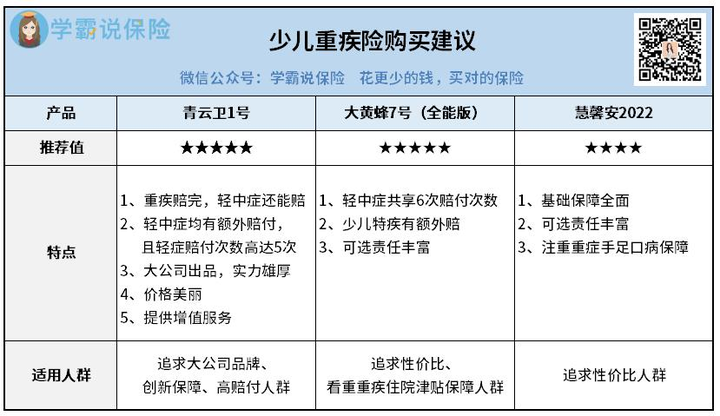

综合上述,以上3款少儿重疾险无论是保障还是价格,各方面都很优秀。

我简单梳理一下,各位家长可以根据需求为孩子配置:

03

多次赔重疾险

了解重疾险的朋友都是,市面上大部分的重疾险都是单次赔付。

但对追求极致保障,想要满满安全感的朋友来说,多次赔重疾险才是王道。

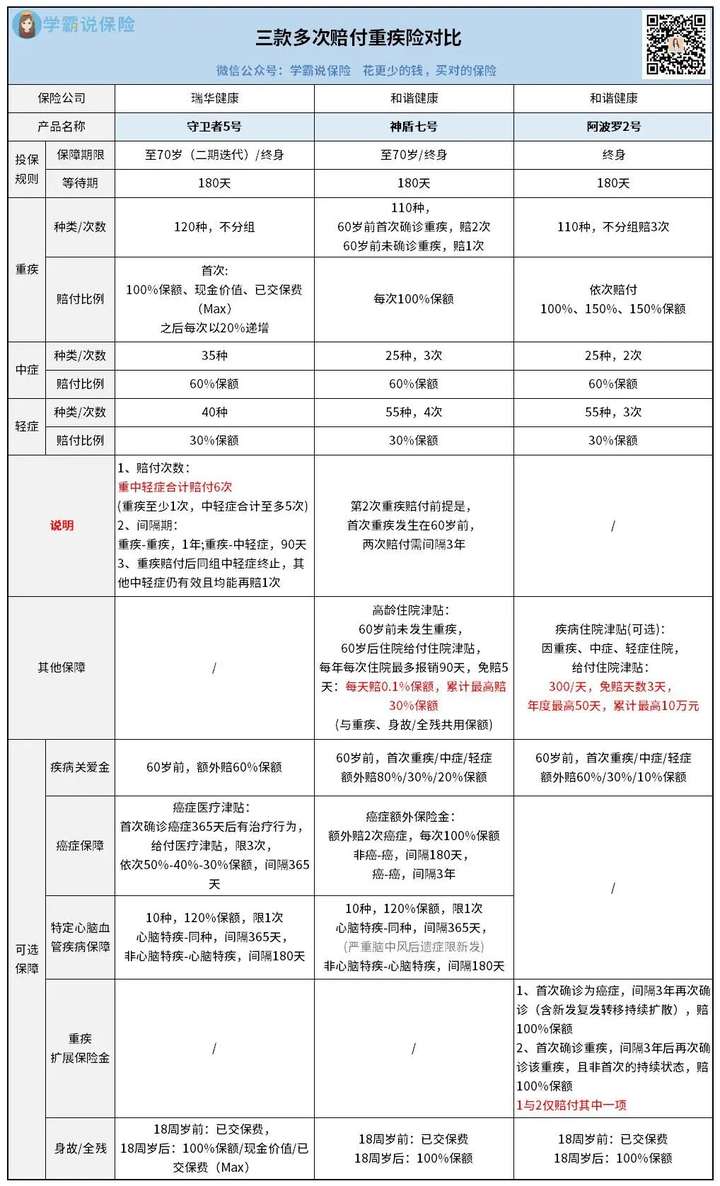

今天上榜的3款产品,都是刚上线没多久的新品,分别是:守卫者5号、神盾七号和阿波罗2号。

区别于单次赔重疾险,这三款多次赔产品,我将逐一来分析。

【守卫者5号】

守卫者5号有三个很吸引我的点。

一、重疾能不分组赔6次

守卫者5号很创新,轻中重症共享6次赔付次数。

啥意思?这意味着它的重疾最高可赔6次,且两次重疾赔付间隔仅一年。

首次重疾,赔100%保额、现金价值、已交保费三者最大值。

第2-6次重疾,每次多赔20%保额,也就是:120%、140%、160%、180%、200%。

这样叠加下来,6次都是赔重疾的话最高可赔900%保额!

虽说人一生得6次重疾的概率很低,但守卫者5号这波操作安全感满满。

二、重疾赔完轻中症还能赔

由于守卫者5号是轻中重症共享6次赔付次数,所以重疾赔完轻中症是还能赔的。

不过要注意,需是和重疾不同组的轻中症。

这一点和上面我们说到的青云卫1号,有点类似。

三、可选癌症医疗津贴保障

守卫者5号的癌症保障以津贴形式存在,由我们自由附加。

首次确诊癌症1年后还有治疗行为的,则给付癌症津贴,依次50%、40%、30%保额。

这一点,和上面说到的超级玛丽6号又很像。

果然,优秀的产品永远都那么相似。

【神盾七号】

神盾七号的重疾保障,相对来说比较特别。

如果是60岁前首次确诊了重疾,那就赔2次,不然就只赔1次。

可以是单次赔重疾险,也可以是多次赔重疾险。

另外,神盾七号有两个比较吸引的点,我展开讲讲。

一、自带高龄住院津贴

神盾七号自带高龄住院津贴。

60岁前没确诊重疾,60岁后住院就给付住院津贴。

每年每次住院最多报销90天,免赔5天。

每天赔0.1%保额,也就是买50万每天赔500元,累计最高赔30%保额。

还是挺实用的,不过有一点要注意,这项保障是和重疾、身故/全残共用保额的。

能不能接受,就看大家自己了。

二、可选责任灵活多样

神盾七号的可选责任很多,包括疾病关爱金、癌症、特定心脑血管疾病等等。

我重点来给大家讲讲它的癌症保障:

能额外赔2次,非癌到癌,间隔180天;癌到癌,间隔3年,每次100%保额。

但要注意,第2次癌症可以保新发、复发、持续、转移,而第三次癌症只保新发、转移。

赔付方面,还是比较困难。

【阿波罗2号】

阿波罗2号,一上线就有不少人说它是宇宙最强。

一、重疾高赔付

阿波罗2号的重疾可不分组赔3次,而且赔付比例还很高。

首次100%保额,第2、3次赔付150%保额。

若是附加疾病关爱金保障,60岁前首次重疾可额外赔60%保额。

累积下来,重疾最高能赔付460%保额。

二、重疾拓展保险金优秀

阿波罗2号的这项可选保障,很吸引我。

它将疾病分成“癌症”和“其它”两种,间隔期都是3年:

如果发生二次癌症,不限新发、复发、持续和转移;

如果是其它重疾险,除了持续外,其它三种情况都能赔偿。

同种也能赔,这是很创新的一点。

最后,总结一下这三款多次赔重疾险的特点,大家可以按需选择:

04

写在最后

以上10款重疾险,是我对比市场上百余款产品后觉得最优的。

无论是保障还是价格,都没得挑,绝对配得上高性价比这个称号。

至于购买哪款,大家要从自己的预算、身体情况以及预算出发。

重疾险的挑选是一门复杂的学问,大家有任何不清楚、不理解的地方,都可以咨询我们的专家。

最后,希望大家都能挑选到最适合自己的重疾险产品,让它能在我们需要的时候发挥更大的价值。

往期推荐

往期推荐