说起百万医疗险,大家第一个想到的肯定是好医保。

因为在很长一段时间里,好医保都一骑绝尘。

但近半年,市面上出现了好几款颇有特点的产品。

值得咱们好好回顾百万医疗险的情况,从好医保的循环怪圈里跳出来。

为避免大家踩坑,今天我就好好和大家讲讲百万医疗险的配置逻辑。

让大家对高性价比的百万医疗险,有个深刻认知。

并且按照这个配置逻辑,我在鱼龙混杂的市场中挑选出4款优质产品,汇总整理成如下榜单。

希望能帮助大家更好选择,少走弯路。

01

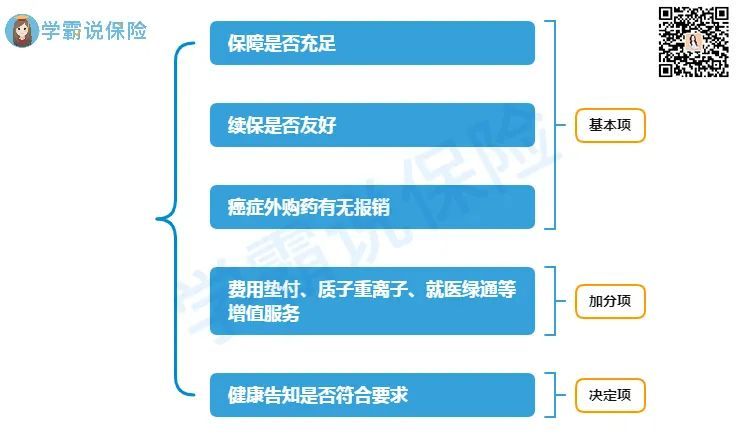

买百万医疗险想不踩坑,这5个标准一定要知道:

1、基本项

保障是否充足、续保是否友好、癌症外购药有无报销

(1)产品保障与保额要充足

保障包括常见的住院医疗、重疾医疗、特殊门诊、门诊手术等,要有。

保额方面,一般也是高达百万,充足。

(2)续保条件要友好

最好能保证续保,目前市场普遍为保证续保6年或20年。

部分百万医疗险虽然不保证续保,但续保条件也很宽松。

如:续保不设等待期、出险后也能续保、身体情况变差不会单独调整费率、产品停售后可以转投新产品等等。

(3)癌症外购药报销要有

外购药报销,非常重要。

因为这部分“高价药”在医院买不到,只能通过院外购药的方式购买。

比如,癌症患者常用的靶向药(>>120万一针的CAR-T抗癌特效药)。

动辄好几万上百万,都是有的。

医院买不到,商业保险一般也不能报销。

外购药报销,就是应对这些医院买不到的、高昂的药品费。

2、加分项

是否提供费用垫付、质子重离子、就医绿通等增值服务

好的百万医疗险,会为被保险人提供优质增值服务。

包括但不限于质子重离子、垫付费用、就医绿色通道等等。

虽然这些并不是必要,但有好过无,锦上添花总是更显诚意。

而且这些增值服务,实用性方面没得说。

还有像重疾住院/确诊津贴等,优秀点的百万医疗险除了报销医疗费,也会提供。

用作日常饮食开销,或是家属的陪床费、通勤费、住宿费等都OK,能极大程度地降低我们的经济负担。

3、决定项

健康告知是否符合要求

按照上述几个原则挑选,可以筛选出不少优质产品。

但最终决定能不能买上,取决于我们的身体情况是否符合承保要求。

百万医疗险的健康告知很严格,根本原因就在于它足够实用。

不限疾病,不限社保用药,只要住院治疗费用超过免赔额就能报销。

保险公司要降低运营成本,只能通过严格的健告筛选掉部分亚健康人群。

然而健康告知,又极具特殊性。

每个人年龄、职业、身体情况不相同,无法形成统一标准。

而每款医疗险产品,对于不同的身体异常情况,也有不同的核保结果。

这也就导致,百万医疗险千人千面的情况存在。

所以,今天的百万医疗险榜单,仅考虑通常情况下健康人群的首选。

02

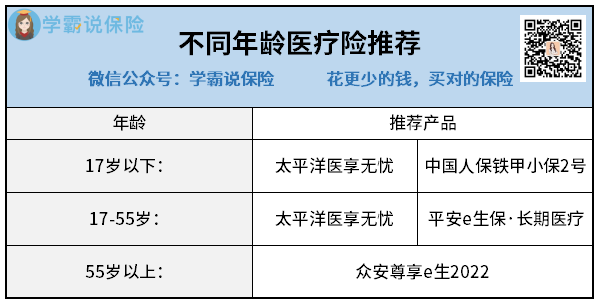

按照上述逻辑,我挑选出四款保障全、限制少、续保条件好的产品。

根据年龄段不同进行了最优排序,方便大家“对号入座”。

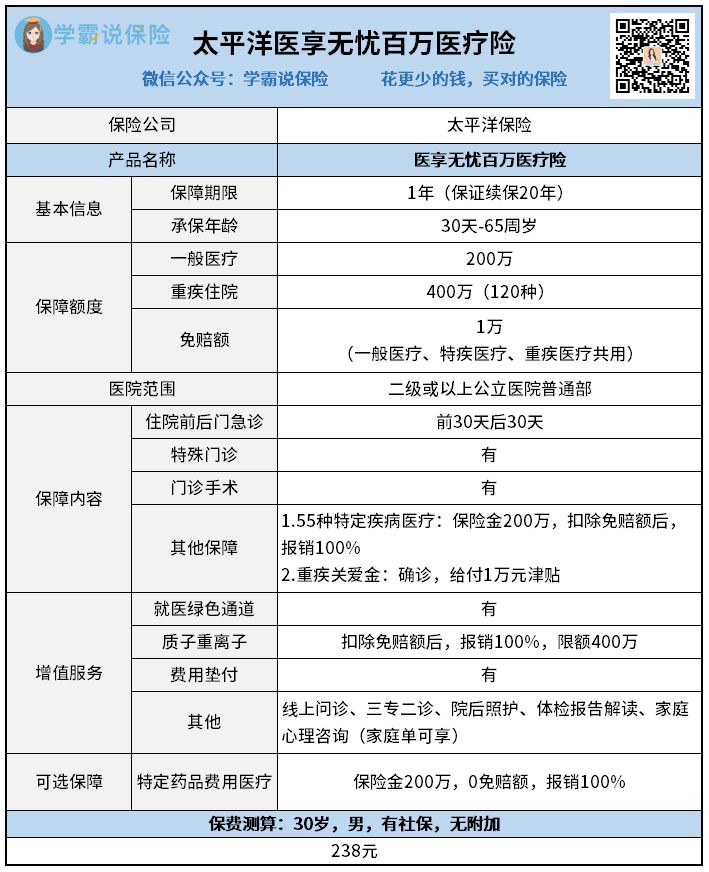

(1)55岁以下:太平洋医享无忧

太平洋保险出品的医享无忧,是目前市场上的一匹黑马,身怀5大亮点:

1、它保证续保20年,能提供长期且稳定的保障。

2、基础保障到位,还有特定疾病医疗+重疾关爱金保障。

3、增值服务优秀,含就医绿通、质子重离子等保障。

4、院外购药可报销,写进主险条款,报销86种常见抗癌特药。

5、价格美丽,比同类产品要低,家庭投保还可享受5%的优惠。

保得全价格低,30岁男性购买(有社保,无附加)年交保费仅238元。

整体来看,医享无忧的性价比非常高。

真要说有什么缺点,那就是55岁以上人群投保的要求比较严苛。

必须按照保险公司要求的项目,提供半年内的体检报告。

然而人到55岁,身体多多少少都会存在一些小毛病。

一旦查出问题留下记录,不仅买不了医享无忧,其他产品可能也买不了。

所以诚挚建议,55岁以下人群,健康条件符合的就直接买医享无忧。

55岁以上人群,可以跳转到第3款产品。

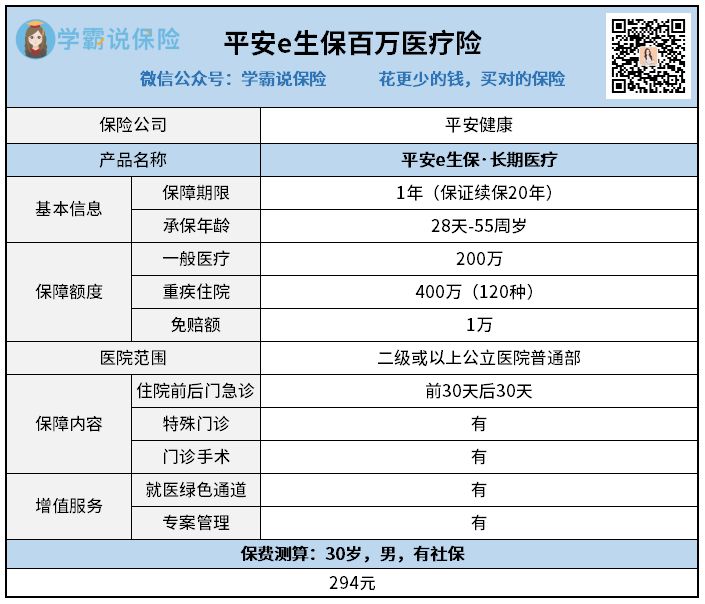

(2)55岁以下,医享无忧买不了,可以试试平安e生保

平安e生保·长期医疗和医享无忧一样,都是保证续保20年。

保障责任大致相同,只是在增值服务上多了一项——专案管理。

生病了去哪个医院就医、挂号,找哪位专家看病最好?

这些都是我们生病时,心中最疑惑的问题。

这时,专案管理的作用就发挥出来了。

会有专人帮忙预约门诊医生、安排住院,并且跟进后续的护理情况等,全程指导我们就医,提高就医体验。

让我们更快速、精准地就医,争取早治疗早康复。

另外,平安e生保·长期医疗的健告相较于医享无忧要宽松。

所以55岁以下的朋友,如果买不了医享无忧,可以入手平安e生保·长期医疗,一样可以提供长达20年且不俗的保障。

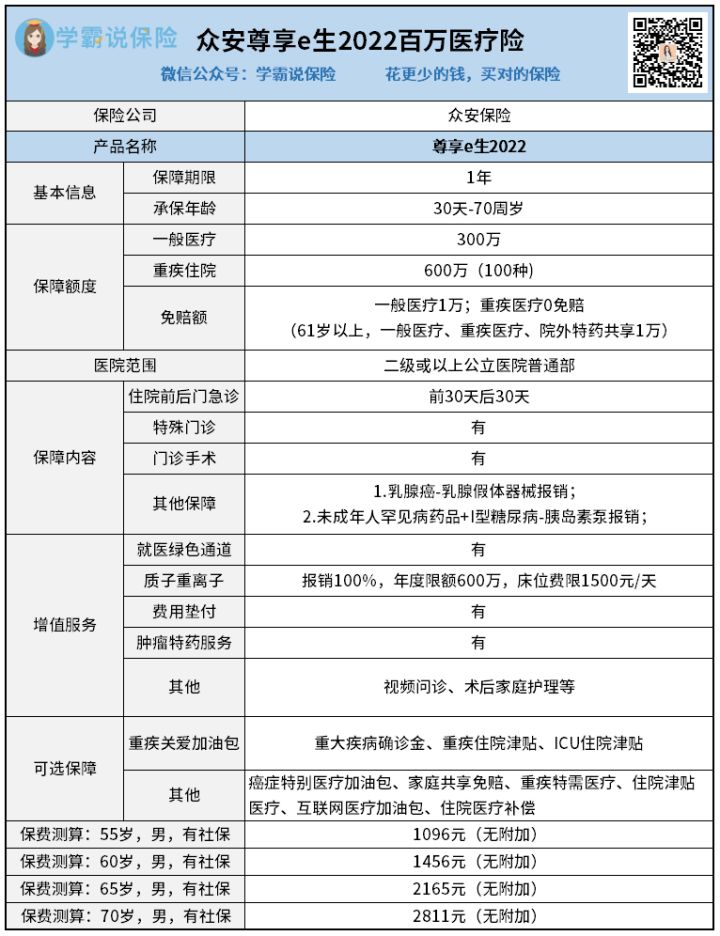

(3)55岁以上:众安尊享e生2022

55岁以上人群,众安尊享e生2022是你的最优选。

虽然它不保证续保,但它的稳定性不容动摇。

作为众安的核心产品,其保费贡献度占众安健康险板块总收入一半以上。

自上线以来,也历经多次升级,足见众安对其的重视。

所以就稳定性而言,尊享e生2022要优于其他一年期产品。

在保障方面,尊享e生2022也做得很到位,基本保障应有尽有。

这两年火爆的奕凯达和倍诺达等共102种抗癌特效药,都能报销。

尤其,尊享e生2022的乳腺癌术后假体器械报销保障,对女性很友好。

能报销女性在乳腺癌术后安装乳腺假体进行费用,省下好几万。

要知道,乳腺假体属于医美范围,社保和商保都是不管的。

尊享e生2022这项保障很贴心,帮助女性朋友早日回归正常生活。

此外,还有少儿罕见病特药和器械保障、丰富可选责任,就不展开说了。

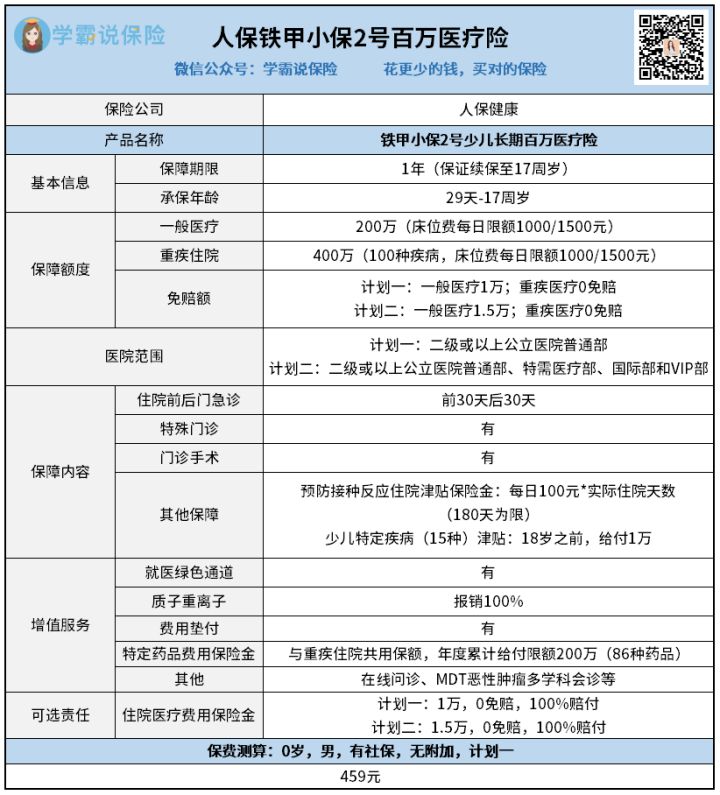

(4)未成年人:人保健康铁甲小保2号

人保健康的铁甲小保2号,是一款专为孩子设计的百万医疗险。

保证续保至17周岁,为孩子的成长保驾护航。

共分两个保障计划,计划不同免赔额不一,看家长喜好。

铁甲小保2号的保障责任,也很全面。

除了一般医疗、重疾医疗,还有预防接种反应住院津贴、少儿特疾保障。

同时,提供了两项可选责任:

①小额住院医疗:享0免赔,保障更全面。

②拓展特需医疗:享受优质就医体验。

铁甲小保2号我也找了医享无忧做对比,结论如下:

保证续保时长方面,医享无忧20年,铁甲小保2号17年。

如果是给刚出生的小朋友买,只差3年,区别不大。

保障力度方面,两者在伯仲之间,不分上下。

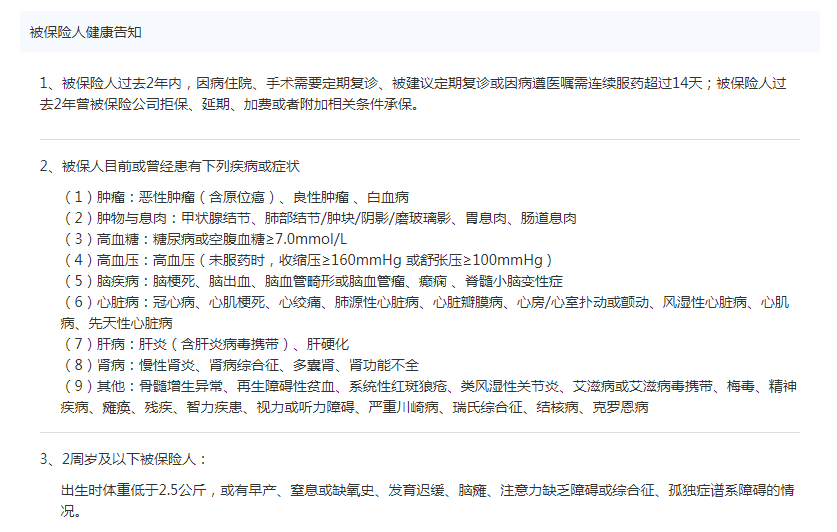

再结合健康告知,我建议:

有家族病史,本身身体情况较多的小孩,优选铁甲小保2号。

大家可以参考下面的截图,铁甲小保2号的健告仅有3条:

(5)两款网红:好医保+微医保

好医保和微医保,凭借支付宝和微信的东风,引起了大众注意。

好医保,最早的是保证续保6年版,后来又推出了保证续保20年版。

两款产品在价格上基本没有区别,保障内容也相差不大。

但20年版的保障期间更长,保障也要更稳定。

而微医保,虽然名气不及好医保,但热度也是不低。

不过,就像保险公司一样,知名度高不代表推出的产品保障就一定好。

好医保和微医保,自然也是如此。

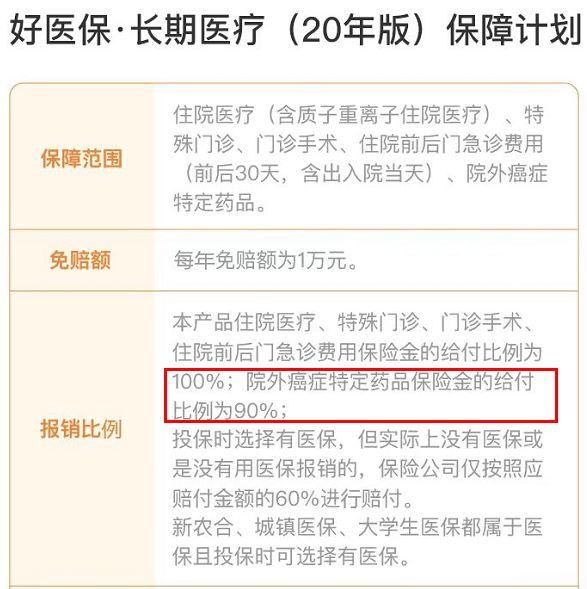

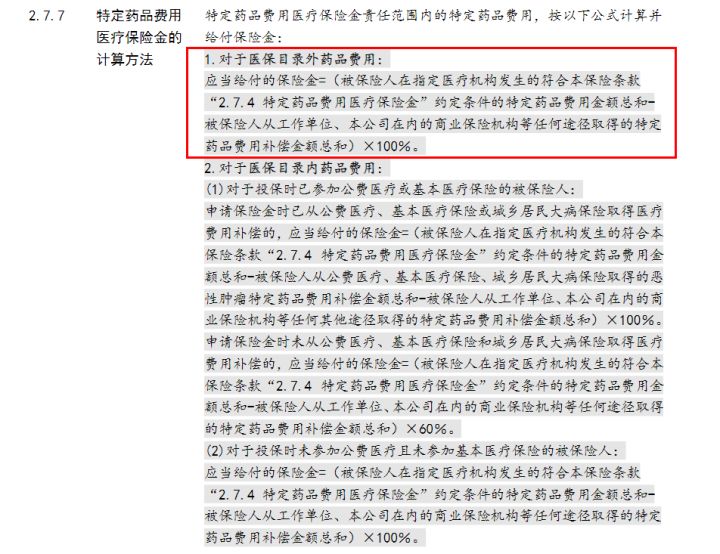

如院外癌症特药保障,医享无忧是0免赔,100%报销:

而好医保(20年版),则是与医疗费用共用1万免赔额,90%报销:

说到院外特药服务,这里我想到一件事。

许多小伙伴私信问我一个问题:

以有医保身份参保,治疗却未按医保结算报销,百万医疗险仅报销60%的治疗费用,但医保名录外的院外特药是否也受这一条限制,仅报销60%呢?

我特意去看了上述几款产品的条款,发现:

医享无忧,条款中写明了对于医保目录外药品费用,扣除第三方报销后给予100%报销。

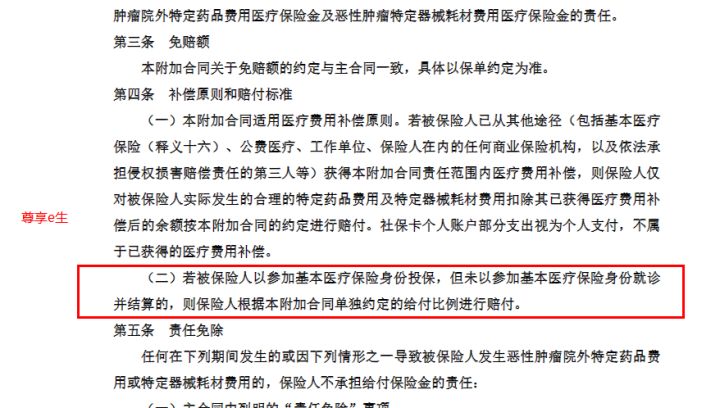

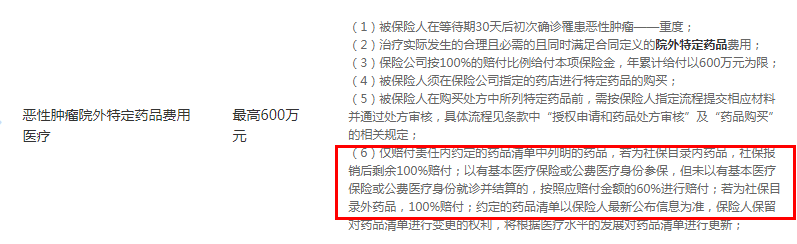

尊享e生2022,以医保参保身份投保,未经医保结算,按照单独约定比例赔付。

这个赔付比例,尊享e生2022的投保界面是有详细描述的,但在条款中并未找到:

所以,由此也不难看出,百万医疗险更新速度很快。

一些增值服务,并未能及时且清晰明确地写进合同之中。

这里,也体现出第三方理赔服务的重要性。

购买好医保、微医保,有个非常重要的前提条件必须得接受:

只能自己在支付宝或者微信投保,后续理赔也得自己独立完成。

百万医疗险的健康告知复杂,如果没有做好,容易影响后续理赔。

对于不了解保险业生态的小伙伴们来说,真的不够友好。

这也是,我不太建议大家购买这两款产品的原因。

当然,如果你能完美解决这些问题,也是可以考虑入手的。

03

最后,做个总结,帮大家理清思绪。

大家可以根据自身实际情况,进行选择:

优秀的百万医疗险,额度高,保障范围广,保费还便宜。

它和重疾险相配合,一前一后扛起了家庭疾病保障的大旗。

建议有条件的朋友,人手一份。

不过也要重点提醒大家,在买的时候一定要擦亮双眼,不要踩坑。

没有完美的产品,只有更适合的保障!

如果你还不知道自己适合哪款医疗险,或是已经买了但不知道有没有买错,都可以咨询我们的专家。

专业的事交给专业的人,毕竟安稳驶得万年船,保险买得安心才能放心。

往期推荐

往期推荐