“买重疾险哪款最好?”

这个疑惑,想买重疾险的人基本都会有。

所以,我每个月都会出一期榜单,帮助大家节省时间,快速找到合适的重疾险投保。

现在已经6月下旬,我又来更新榜单啦~

由于大人和小孩适合投保的产品不同,重疾险榜单分为成人和少儿两个部分,大家可以挑着看,比如想给家里孩子买的,可以手动滑到少儿部分。

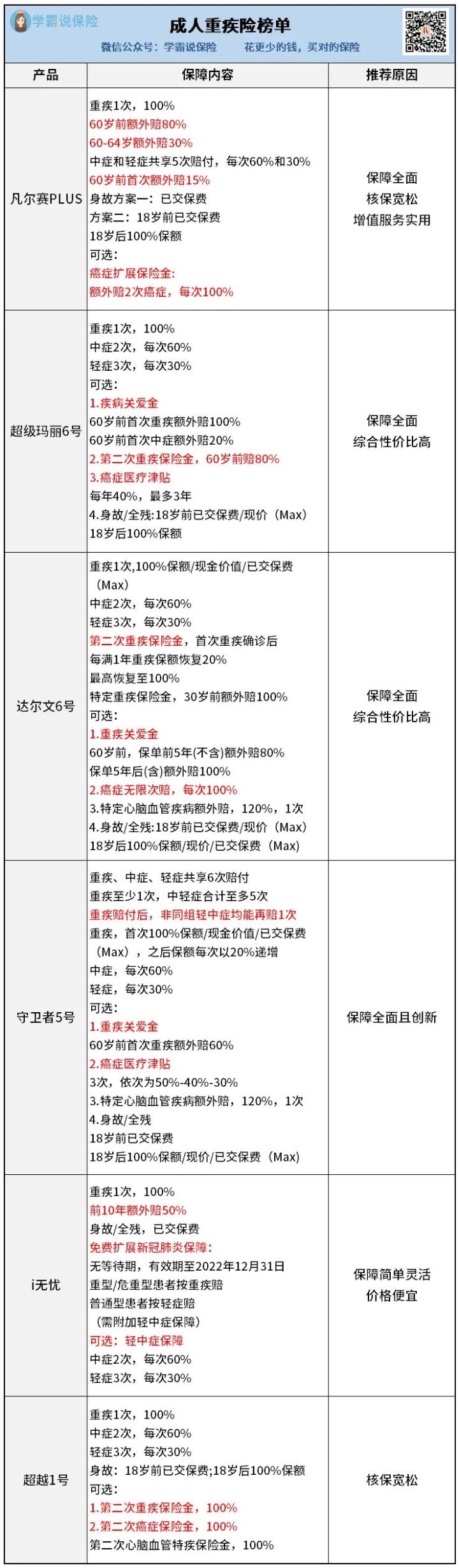

01 成人重疾险榜单

直接看图:

这个月在榜的成人疾险有6款。

凡尔赛PLUS、超级玛丽6号和达尔文6号三款产品因为保障全面,性价比高,平常大家问得最多。

排在榜单第4的守卫者5号是新面孔——近期上线的一款重疾最多能赔6次的产品。

排在末位的两款重疾险,保障责任比较简单,但核保宽松,价格便宜,适合身体有些小毛病的朋友投保,或者加保。

但要是追求保障全面,主要还是考虑前四款。

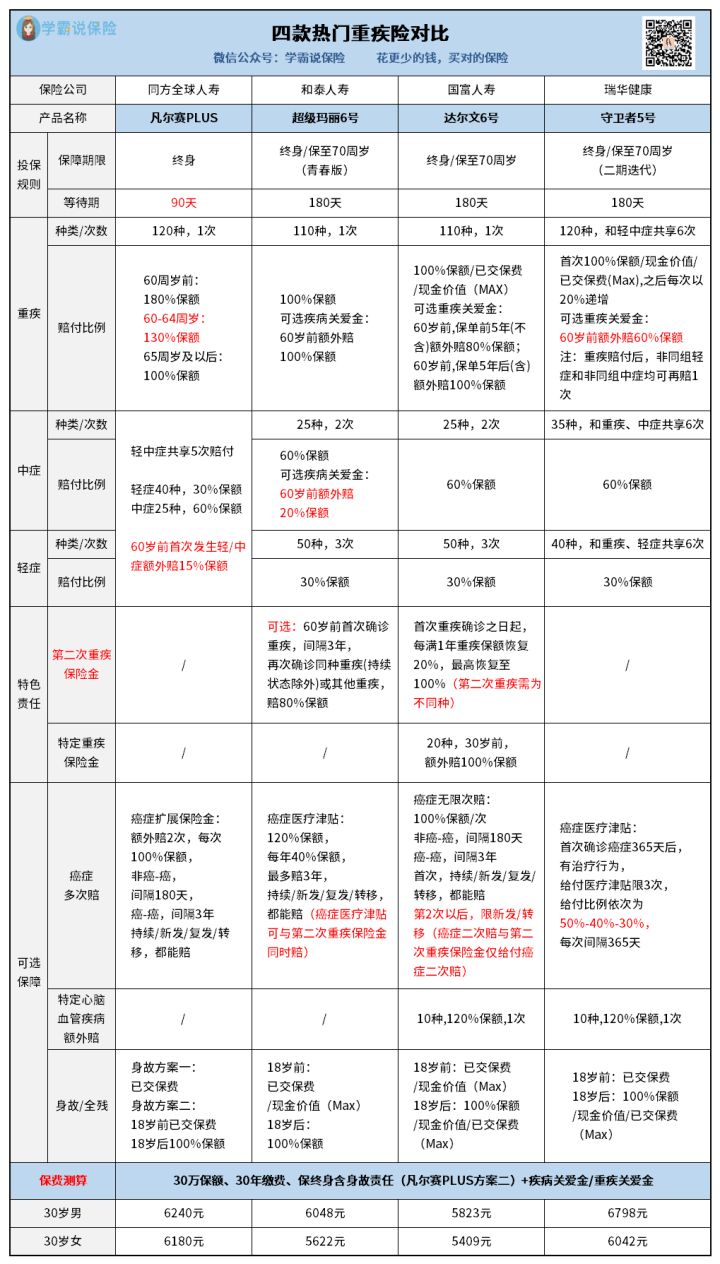

一、先来看前四款的保障详情对比:

60岁前,大多数人是家中顶梁柱,万一得了重疾,对家庭经济会造成致命打击,所以重疾险在这个关键时期赔的钱越多越好。

这四款产品都有60岁前首次重疾额外赔保障,保障方面是下了功夫的,不过额外赔付比例有区别:

凡尔赛PLUS:80%

超级玛丽6号:100%

达尔文6号:80%/100%(保单前5年/5年后)

守卫者5号:60%

与此同时,凡尔赛PLUS还扩展了60-64岁首次重疾额外赔30%保额,以及60岁前轻中症额外赔,超级玛丽6号也有60岁前中症额外赔。

综合来看,这两款产品的保障更好。

除了要看在关键时期能否赔更多钱,癌症发病率和复发率极高,我们也要重点关注:

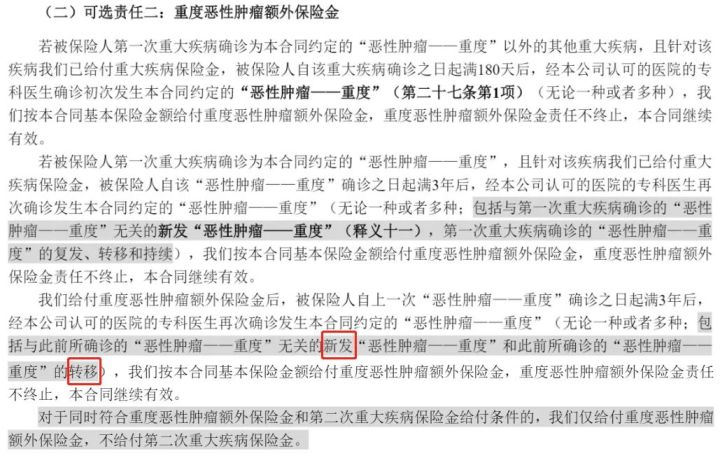

凡尔赛PLUS可附加癌症扩展保险金——额外赔2次癌症,加上重疾保障最多能赔3次癌症,无论是持续/新发/复发/转移,都能赔。

超级玛丽6号和守卫者5号都是癌症医疗津贴,两款产品的主要区别在于每次赔付的保额不同:

超级玛丽6号:40%-40%-40%

守卫者5号:50%-40%-30%

可见,守卫者5号的第一次赔付保额更高,可以让患者在第一次就拿更多的保额赔付,更具有优势。

至于达尔文6号,虽说可以附加癌症无限次赔,但额外赔完1次癌症后,第二次起,再赔癌症,只限新发/转移。

这么一看,凡尔赛PLUS的癌症保障要更胜一筹,持续/新发/复发/转移都能赔。

所以说,买重疾险不能只看表面,还得深挖条款才知道真实情况~

对比了这两点关键保障,凡尔赛PLUS的保障优势很明显,也难怪大多数人更愿意选它。

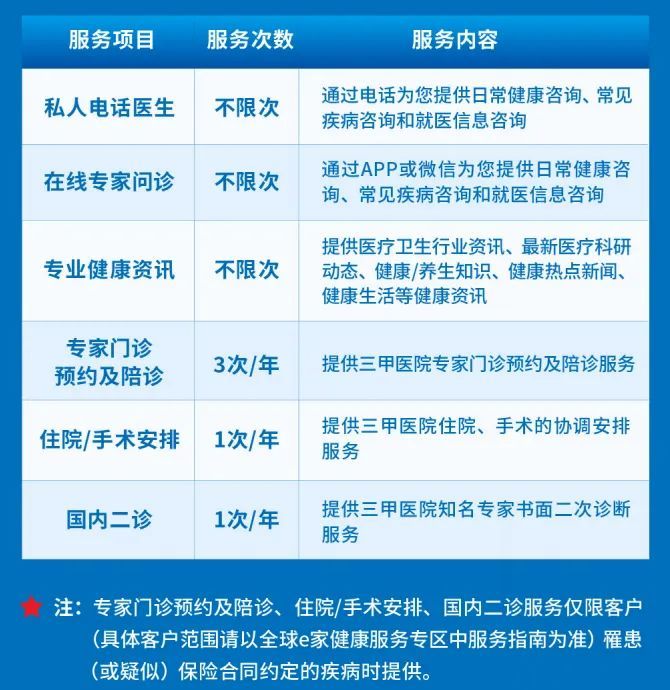

但其实,让凡尔赛PLUS声名远扬的,还有它的增值服务。

只要投保凡尔赛PLUS,就能免费终身享有以下增值服务:

这里含金量最高的,就是住院/手术安排服务。

得了重疾,谁都希望能到好的医院,让权威医生来治,但是去过三甲医院的人都知道,平常小病小痛挂个号,做个检查都要大排长龙。

要是得了重疾,想要约专家手术,恐怕要等上一段时日。

但大多数人得了重疾是等不起的,很容易因此就耽误了病情。

这时,住院/手术安排服务就非常关键了。

凡尔赛PLUS背后的同方全球人寿是一家知名的中外合资保险公司,和全国700多家三甲医院都有合作,可以保证在7个工作日内(华西医院1个月)安排患者住院/手术。

买这款重疾险不仅赔钱,还提供就医资源,一下解决“没钱治病,没资源治病”两大烦恼,可谓是一举两得。

再看另外三款产品的增值服务,就逊色很多:

超级玛丽6号只能在投保第一年提供增值服务,达尔文6号的增值服务设有高门槛,想要得到住院/手术安排非常难,守卫者5号则没有增值服务。

这就是我推荐凡尔赛PLUS的原因。

不过大家也能看到,测算保费情况,凡尔赛PLUS要比超级玛丽6号和达尔文6号贵一些些,只能说物有所值,大家可根据自己的情况选择购买。

除了上面分析的,另外三款产品其实也各有特色:

超级玛丽6号可以选择附加第二次重疾保险金,而且保费也比较便宜,性价比高,市场口碑很不错。

达尔文6号也是保障很不错的产品——

自带第二次重疾保险金和特定重疾保险金,针对高发的心脑血管疾病,还提供了可选的特定心脑血管疾病额外赔保障,只可惜没办法和癌症无限次赔同时选择。

大家要买的话,需要考虑一下哪个保障更适合自己附加。

守卫者5号,男性购买,保费相对另外三款贵了不少,但它的重疾、中症和轻症共享6次赔付,实际上算是一款多次赔付重疾险。

而且重疾赔付后,在次数未用完的情况下,非同组轻中症还能各赔一次,这个价格也是比较合理的。重疾险榜单

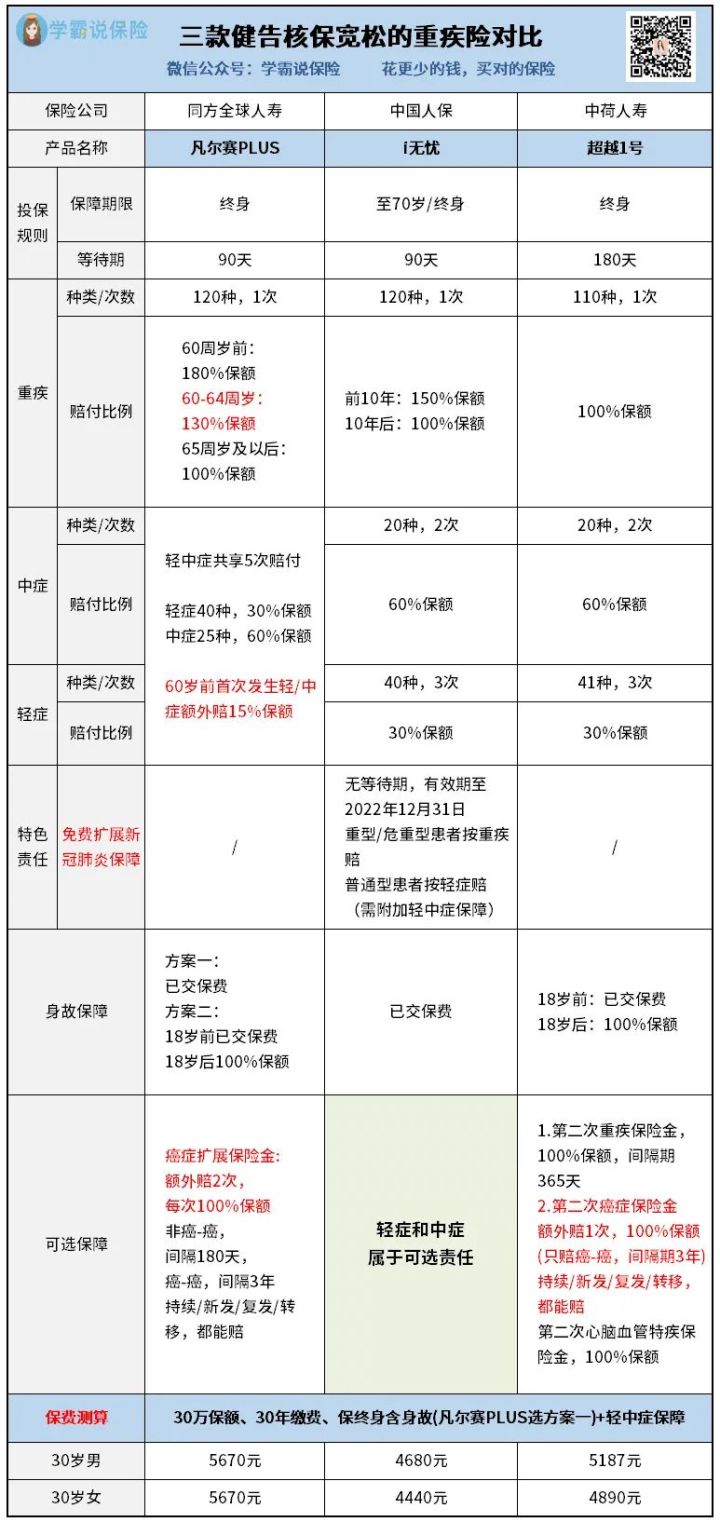

二、前面分析的四款重疾险是大多数人会选择的产品,但对于那些身体出了小问题,比较难买到重疾险的人来说,选择这下面三款比较合适:

大家可能会疑惑,凡尔赛PLUS怎么又出现了?

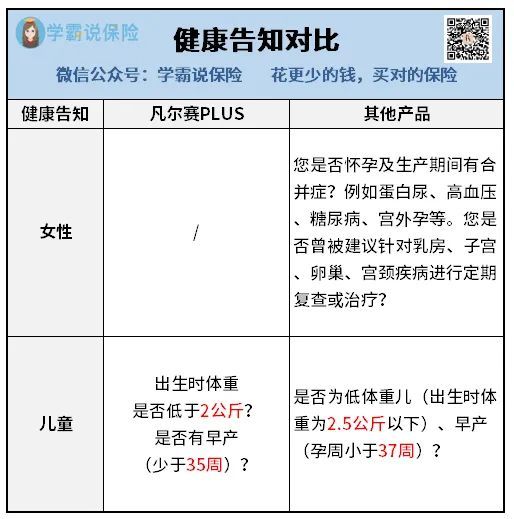

原因是,凡尔赛PLUS的健康告知比较宽松。

在上述成人重疾险榜单中,凡尔赛PLUS是唯一没有针对女性群体进行特定疾病问询的,而且对早产儿的问询也比较宽松。

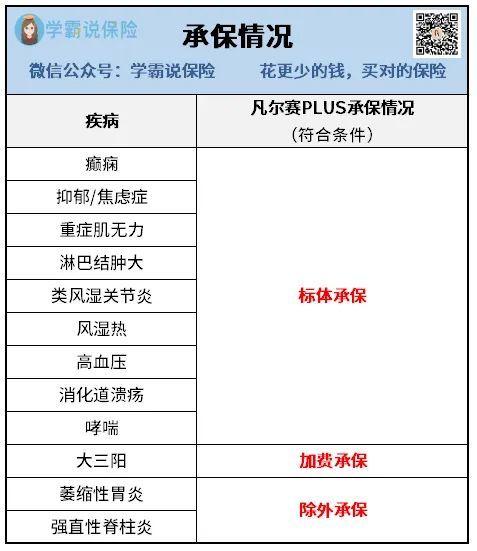

同时,在核保方面也是非常宽松,对一些常见疾病,都有机会可以标体承保,如高血压、抑郁症等。

而另外两款重疾险,保障上和凡尔赛PLUS放在一起,确实有点黯然失色:

比如重疾额外赔保障,凡尔赛PLUS在60岁前额外赔80%保额,60-64岁额外赔30%保额。

i无忧则只在保单前10年额外赔50%保额,而超越1号,直接没有。

不过i无忧和超越1号也各有优势。

先看i无忧:

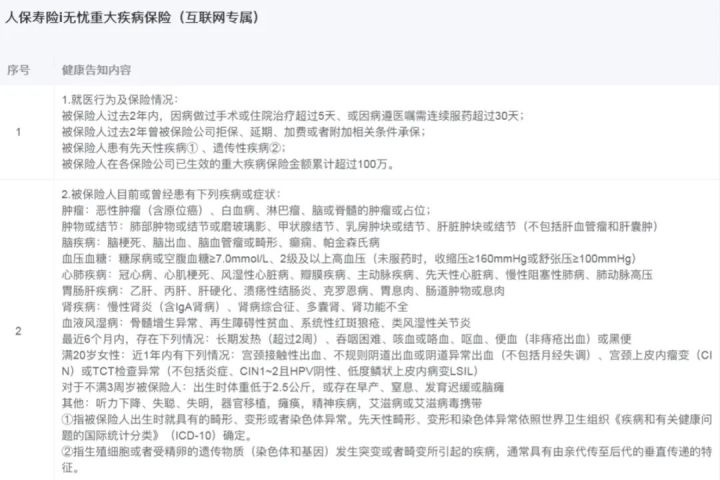

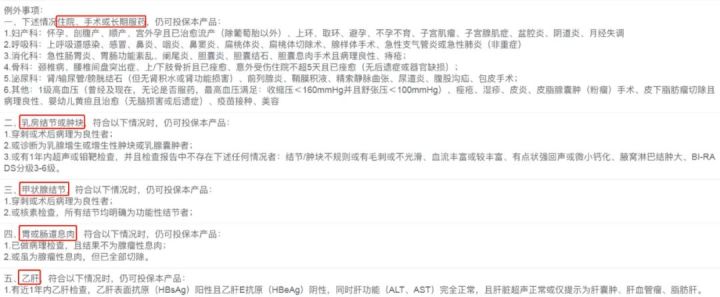

i无忧的健康告知,没有问到过去2年内是否存在检查结果异常,这是大多数重疾险会有的健康告知内容,比如达尔文6号:

去做过体检的都知道,这些项目被查出异常,是很普遍的情况,大多数人的身体都是亚健康状态,被体检机构建议进一步复查,也是正常的事情。

也许医生说问题不大,但在买保险时,很多重疾险却会把我们拒之门外。

i无忧却格外“宽宏大量”,直接不问询,而且在健康告知中,对一些常见问题还明确可例外投保:

无论是住院、手术或长期服药,还是有乳腺结节或肿块、甲状腺结节、胃或肠道息肉和乙肝,只要符合一定的条件,都有机会标体承保。

虽说它的保障不如凡尔赛PLUS,但重疾、中症、轻症,该有的保障也一样不落。

保障责任简单,轻中症属于可选责任,非常灵活;保费便宜,在2022年12月31日前,还能免费享有扩展新冠肺炎保障。

足以见得也是一款性价比不错的重疾险。

那些因为身体问题买不到重疾险的朋友,可以尝试投保这款产品。

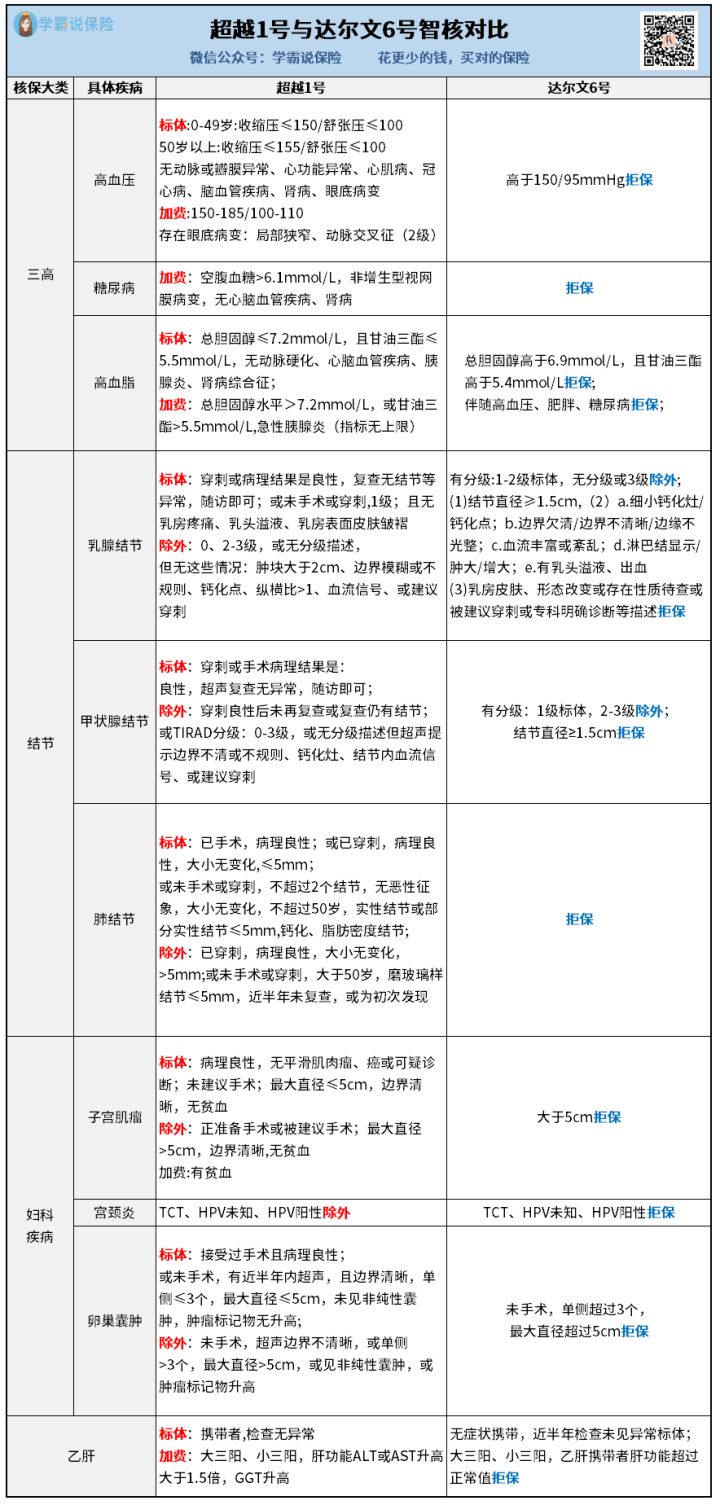

再来看超越1号:

它的优势在于智能核保比较宽松。

重疾险的投保规则是,如果没有通过健康告知,进入智能核保,符合一定条件,也是可以顺利投保的。

超越1号的智能核保到底有多宽松,我们拿达尔文6号来对比一下:

看完不得不感叹,超越1号的投保门槛确实宽松,给了不少人投保机会~

保障方面,虽然没有重疾额外赔,但可选保障也算比较丰富,有第二次重疾保险金,第二次癌症保险金和第二次心脑血管特疾保险金。

不过要注意,第二次癌症保险金和第二次心脑特疾保险金两者是捆绑的,没办法单独选,这点不是很好。

结合保费来看,超越1号的性价比还是不错的。

以上,就是我推荐的6款成人重疾险,由于篇幅有限,没办法逐一细讲保障,但具体的优势和特色,大家看完分析应该都有一定的了解,并且有比较看重的产品。

02 少儿重疾险榜单

看完成人部分的,我们再来看少儿部分的。

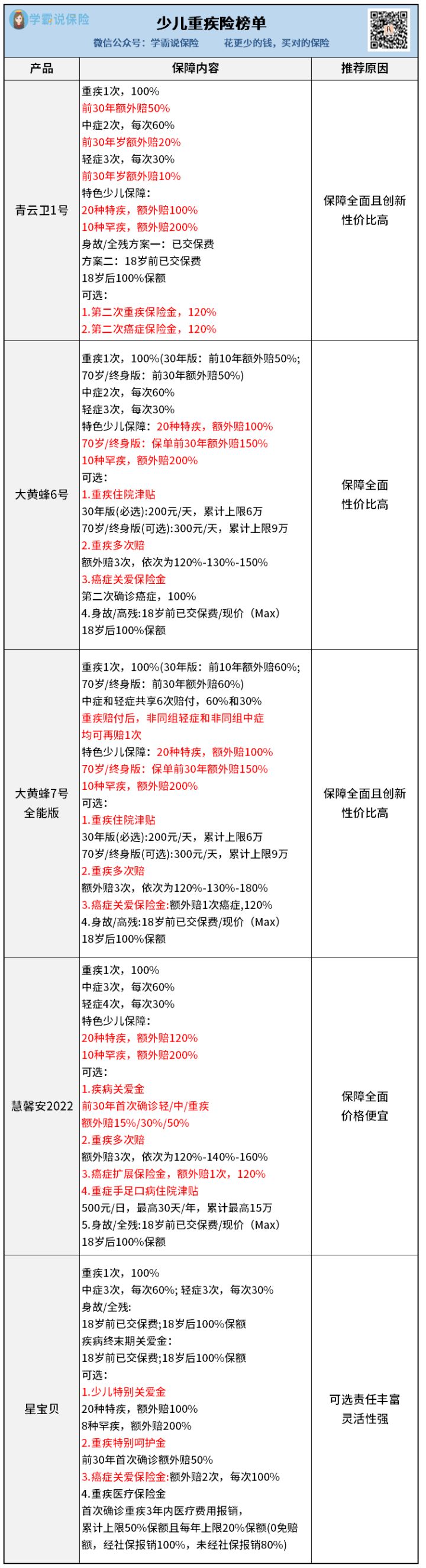

这个月在榜的主要有5款。

需要注意的是,大黄蜂7号全能版是大黄蜂6号的升级版。

大家都知道,产品升级迭代是很正常的事情,不过现在大黄蜂6号还没下架,大黄蜂7号全能版就出来了,之前我给大家测评过大黄蜂6号,保障非常不错,那么现在两款产品都能买,应该怎么选?

我们可以来详细看看两款产品的保障对比:

相比大黄蜂6号,大黄蜂7号全能版主要对以下保障做了升级:

1.重疾额外赔付比例,由50%提升到60%——保障力度加码

2.从重疾理赔后轻中症责任终止,变成赔付次数未满,非同组轻中症还能再各自赔1次

——提升获赔概率

3.轻中症保障由各自只赔3次,改为共享6次赔付

——灵活提升赔付上限

4.重疾多次赔的最后1次保障赔付比例由150%提升到180%

——加大保障力度

5.癌症关爱保险金,从只赔癌到癌,变成同时包含非癌到癌

——保障更加全面

保障责任有多处升级,保费也比原来的大黄蜂6号略贵一点点,性价比非常高。

原以为大黄蜂6号已经够优秀了,没想到大黄蜂7号全能版更胜一筹,真的有点自己卷自己的感觉了。

不过那些已经入手大黄蜂6号的朋友们也不用觉得可惜,因为重疾险越早买就能越早享受保障。

而且市场重疾险迭代升级是常有的事,现在是大黄蜂7号全能版,以后说不定还会有大黄蜂8号、9号。

先得到保障才是最重要的事,以后产品更迭,遇到更喜欢的产品,有能力可以再选择加保~

至于还没买的朋友,从保障来看,大黄蜂7号全能版无疑是更好的选择。

由于大黄蜂6号被大黄蜂7号比下去了,还没给孩子买重疾险的家长,也可以在以下四款少儿重疾险中进行选择:

最基础的重疾、中症、轻症保障,这四款重疾险都是一个不落,而且都有重疾额外赔,癌症扩展保障。

重疾额外赔方面,青云卫1号、大黄蜂7号全能版和慧馨安2022的表现比较好。

青云卫1号和慧馨安2022在提供60岁前重疾额外赔的同时,还有60岁前轻中症额外赔。

大黄蜂7号全能版则是在赔付比例上占优势,赔付60%保额,比另外三款都高出10%,保障力度更强。

青云卫1号和大黄蜂7号全能版之所以最受家长们欢迎,还因为这一个创新保障:

重疾赔完,赔付次数未用完,非同组轻症和中症还能再各赔1次。

这个保障,青云卫1号是首创,大黄蜂7号全能版在大黄蜂6号的基础上升级而成,可见这两款产品都是用了心要做好保障。

再看癌症扩展保障,四款产品都各有千秋:

青云卫1号有第二次癌症保险金,赔120%保额,只可惜不赔非癌到癌。

大黄蜂7号全能版也是第二次癌症保险金,癌到癌和非癌到癌都有保障,赔120%保额,保障比较全面。

慧馨安2022和大黄蜂7号一样。

星宝贝则比上面三款重疾险能多赔1次,可赔付比例只有100%保额。

不过,买少儿重疾险还要重点看特色少儿保障。

对于孩子来说,少儿特疾的发生率非常高,比如白血病、重症手足口病等,还有一些少儿罕见病,一旦发病,治疗费用高昂。

于是,市场上的大多数少儿重疾险,都会对一些少儿特疾和少儿罕见病进行额外赔付。

这里四款产品也都有提供这个保障,其中星宝贝为可选,但为了让保障更加全面,还是好建议大家在投保时附加上为好。

在特色少儿保障方面,四款产品表现比较突出的是这两款:

大黄蜂7号全能版(保至70岁/终身版):20种少儿特疾,前30年额外赔150%保额,30年后额外赔100%保额。

慧馨安2022:20种少儿特疾,额外赔120%保额。

比起青云卫1号和星宝贝都是赔100%保额,大黄蜂7号全能版和慧馨安2022的保障更全面。

由于保单前30年少儿特疾发病率高,相比之下大黄蜂7号全能版更具优势。

不过综合以上分析来看,青云卫1号的保障也不错,60岁前额外赔保障包含轻中症,而且还首创了重疾赔完轻中症继续赔的保障。

更倾向这两项保障的家长,可以选择青云卫1号。

如果追求高保额赔付,看重特色少儿保障,选择大黄蜂7号全能版更合适。

它的重疾多次赔保额,也把慧馨安2022比了下去,最后一次重疾赔付可赔付180%保额,比慧馨安2022多赔了20%保额。

而且还提供重疾住院津贴,这对于那些不得不舍弃工作,在医院病房陪护孩子的家长来说,这笔钱能减轻不少经济压力

不过慧馨安2022也有让人惊喜的地方,提供重症手足口病住院津贴,每天赔付500元,累计上限15万,保障也是可圈可点。

慧馨安2022的保费和青云卫1号、大黄蜂7号全能版差不多,大家可以根据自己的情况进行选择。

至于星宝贝,虽然在上述分析中,占优势的地方不多,但它的可选责任丰富,像特色少儿保障就是其中之一,灵活性强。

还可以附加重疾医疗保险金,确诊重疾3年内的医疗费用可以进行报销,有点医疗险的感觉,不过医疗险没法保终身,这个倒可以,喜欢这项责任,也可以附加上。

总体来看,星宝贝的男性保费比较便宜,给男宝宝投保会比较划算。

以上,就是我推荐给孩子买的4款少儿重疾险,家长们可以根据自己的情况进行选择。

03

这期榜单到这里就结束了,不知道你有没有看中的重疾险呢?

即使没有也没关系,现在市面上重疾险非常多,总有一款适合你。

只是每个人的情况不一样,预算和需求差别较大,想要找到适合自己投保的产品,还是得靠专业人士帮忙。

尤其是那些身体有些小毛病的朋友,重疾险的健康告知是比较严格的,凭我们自己很难找合适的产品投保。

而且重疾险产品责任复杂,条款晦涩难懂,如果身边有一个专业人士可以咨询,帮着出谋划策,要省事得多。

往期推荐

往期推荐