许多小伙伴私信我说:挑增额终身寿,真难。

有的认为,增额寿不像健康险,没有绝对的好坏之分。

不同产品,不同的缴费期间,现金价值的表现排名有变化。

有的又认为,增额寿回本快的收益低,收益高的回本慢,始终下不了决心买哪款。

不过最多人提到的问题,是对产品市场不熟悉。

知道的产品实在太少,无法判断手头的增额寿收益到底是高是低。

针对这个问题,今天的增额终身寿榜单推荐我做了一些修改。

以往是直接给大家推荐产品,这次给大家展示产品入选榜单前的对比流程,更好了解优秀的产品是如何对比出来的。

而这次对比,我选择了市面最热销的7款网红增额终身寿。

01

首先,按照惯例,先给大家列一下这7款热门产品:

7款都是各保险公司当前的门面产品。

有公认的性价比之王金玉满堂金多多两兄弟;

有老牌高手如意尊组合;

有央企光大+百年老字号永明人寿强强联合孕育的光明至尊;

还有新人司马台以及增多多3号......

今天我们的目的就是让各路强者“硬碰硬”,看看能擦出什么样的火花来。

02

我们以最常见的30岁男性为例,每年投入5万保费,测算这7款增额寿在3年、5年以及10年交3种缴费模式下,各自的现价增长情况。

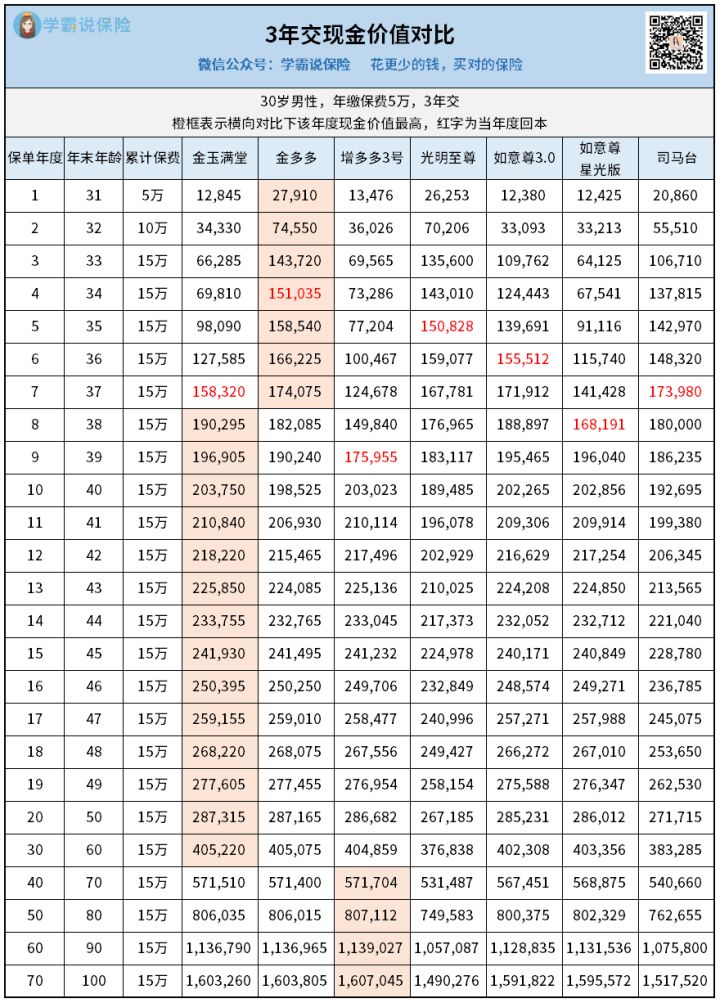

3年交,总投入15万:

回本最快的是金多多,第4个保单年度就回本且产生正收益。

而回本最慢的是增多多3号,得要等到第9年才能回本并产生正收益。

但,增多多3号就属于那种典型的“回本慢但收益高”类型增额寿。

从保单第38年起,增多多3号就打败一众好手,牢牢占据第一宝座。

不过,老牌王者金玉满堂跟金多多的表现也不差。

保单第70年时,增多多3号跑出1607045元的现价,而那两款也跑出了160万以上的现价,差幅0.3%左右,基本可以忽略。

而中短期投资,增多多3号的表现就没那两款那么出彩了。

保单前7年,金多多不仅快速回本,还跟其余几款都拉开了很大差距。

而保单第8-37年,金玉满堂牢牢占据第一。

这个期间,家里孩子也差不多快进入高等教育阶段了,读书费用开始大幅上涨。

金玉满堂可以随时减保领取,给孩子教育提供源源不断的支持。

所以,总的来说,3年交情况下短中长期投资,我推荐是金玉满堂、金多多以及增多多3号。

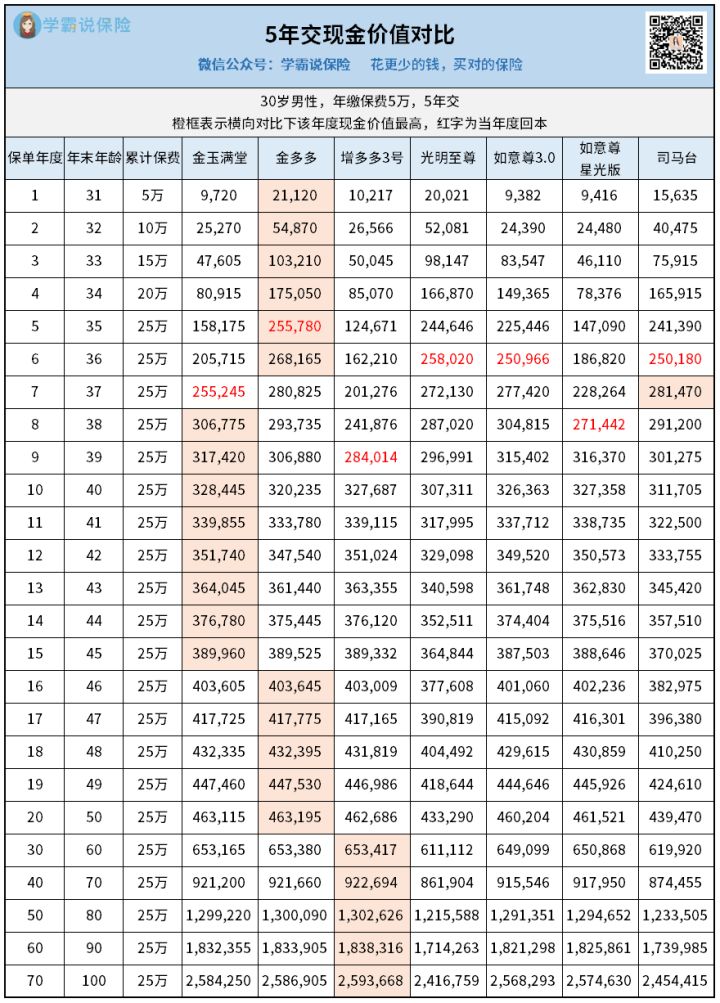

5年交,总投入25万:

回本最快依旧是金多多,第5个保单年度就回本并产生正收益。

回本最慢依旧是增多多3号,还是要到第9个保单年度才回本。

收益情况跟3年交大致一样,不过细看稍有区别,共有4款产品分别登顶过,我将它们各自登顶的时间段列出来,给有不同投资年限需求的小伙伴们参考:

金多多:保单第1-6年、保单保单第16-29年。

与3年交不同的是,5年交的金多多除了早期表现依旧稳定之外,中期表现也很出色,甚至把同门师兄弟金玉满堂都给压了下去。

金玉满堂:保单第8-15年。

相对比3年交,金玉满堂现金价值霸榜的时间段明显下降了,不过好在本身资质不错,与头部增额寿在差距一直在可接受的范围内。

司马台:保单第7年。

司马台跟其他几款增额寿比,属于成绩较差的那种类型产品,不过5年交情况下,它也在第7个保单年度短暂登顶第一。

只是此时换算年化单利只有2.52%,所以实际的投资参考意义并不大。

增多多3号:保单第30年之后。

5年交情况下,长期表现最好的便是增多多3号,从保单第30之后现金价值便一直霸榜直到最后。

只是依旧无法彻底甩开金多多与金玉满堂两兄弟。

第70个保单年度时,增多多3号现价2593668元,金玉满堂现价2584250元,差幅在0.36%左右。

所以,5年交情况下,榜单推荐依旧是金多多、金玉满堂以及增多多3号。

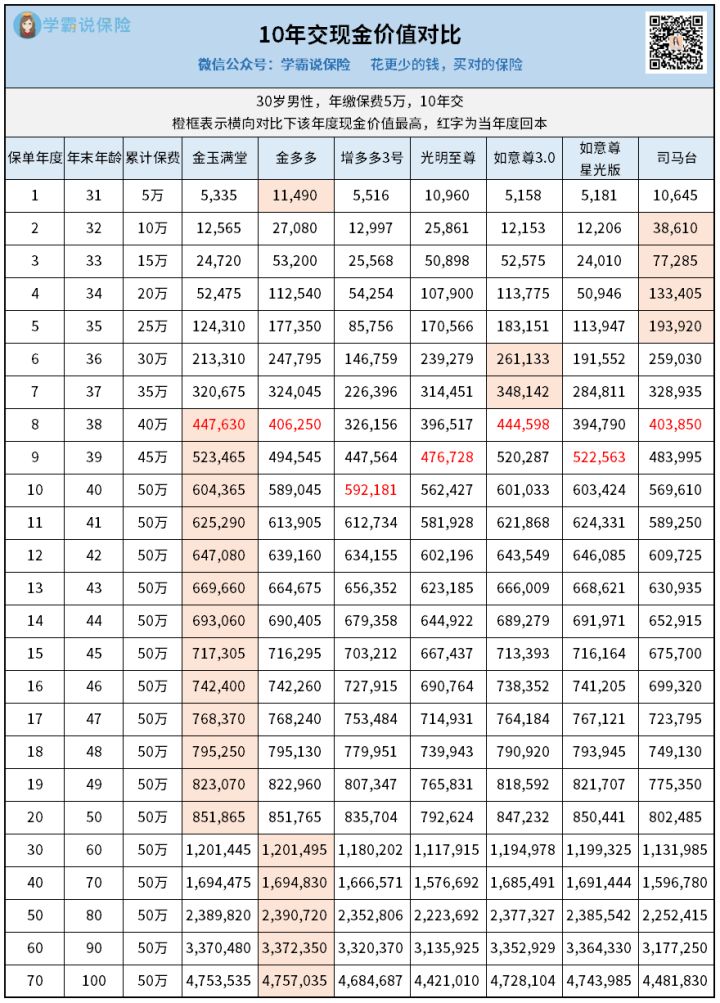

10年交,总投入50万:

10年交情况下,几款产品的回本速度比较平均。

最慢回本依旧是增多多3号,竟然到第10年才回本。

由此看来,增多多3号确实不适合早期可能有资金需求的家庭购买。

回到收益部分,可以看到10年交情况下,金多多跟金玉满堂两兄弟无愧于收益王者的称号。

保单第8-27年,金玉满堂一直霸榜,覆盖整个家庭经济责任周期。

孩子读书,房贷供款,爸妈养老,甚至自己出去潇洒一顿,金玉满堂都能提供最大支持。

保单第28年之后,轮到金多多一直霸榜,完美覆盖退休生活。

约上三五好友游山玩水,或者在麻将场上叱咤风云,金多多都能给足底气。

而且,在10年交总投入为50万情况下,金多多跟金玉满堂是唯二能在保单第70年跑出475万以上现价的产品,翻了快十倍。

所以,最常见的10年缴费情况下,榜单推荐金玉满堂以及金多多两兄弟。

03

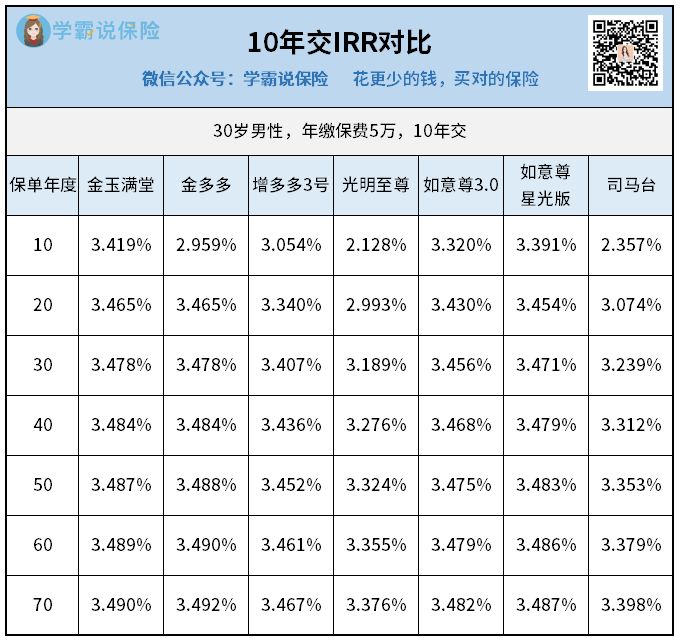

我经常跟大家说,增额终身寿的对比,除了现金价值,还有一项更加高阶的数据:IRR。

稍微了解过增额寿的小伙伴们都知道,监管曾经划过一条红线:预定利率不得超过3.5%。

所以对于增额终身寿来说,IRR越靠近3.5%,就代表这款产品竞争力越高。

我以上面十年交为例,给小伙伴们展示下这7款产品的IRR变化:

不难发现,金多多跟金玉满堂的IRR表现,确实比同期的小伙伴要亮眼。

保单第70年时,金多多跑出了3.492%的IRR,只比监管红线3.50%少了0.08%,可以说是仅“差之毫厘”了。

而这两兄弟的老爹——弘康人寿,也是个大方的主,何以见得呢?听我跟你说。

如果你急需使用资金,但是又舍不得退保放弃这个能一直生钱的法宝,你可以使用保单贷款。

它能不经过银行的征信系统,直接将保单当期的现金价值“套现”出来使用(一般最高不超过80%)。

以上面十年交的金玉满堂为例:

保单第20年也就是50岁时,现金价值涨到851865元,这时候孩子结婚要用钱。

我们可以在不退保,避免伤及这份增额寿根基的情况下,理论上最多能贷出851865*80%=681492元出来使用(实际不超过80%)。

而弘康人寿的大方,就大方在这一笔钱的使用利息,也就是保单贷款的利率,只有4.5%。

是目前市场上最低的保单贷款利率。

如果贷出68万整,最后算下来每个月利息大致在68万*4.5%/12=2550元。

换算成天的话,只需要每天支付85块钱利息,你就能随意使用这68万,还不用经过银行征信系统的层层审批。

所以从高阶数据看,不管是IRR还是保单贷款利率,金多多跟金玉满堂都担得起入选榜单的资格。

04

最后哔哔几句。

增额终身寿,进可攻退可守。

需要用钱时,可以随时减保领取,或者通过保单贷款,以很低的利息套现使用。

不需要用钱时,就放着增值,它锁定利率又刚性兑付,最关键保单权益还受国家法律保护,安心度Max。

只不过,随着监管的不断完善以及投资环境愈加不明朗,这类领取灵活+保证高收益的产品陆续都下架了。

新出的产品,要不就是领取受限,要不就是现价增幅不比前人。

之前我也说过,增额终身寿是每个家庭资产配置必不可少的一环。

缺少增额终身寿的家庭资产配置,是脆弱的,没有弹性的。

还没配置增额终身寿的小伙伴们,要将选购计划提上日程啦,这类好产品,不容错过!

而且重疾险产品责任复杂,条款晦涩难懂,如果身边有一个专业人士可以咨询,帮着出谋划策,要省事得多。

往期推荐

往期推荐