不知道发生了啥,最近关心养老的人多了好多。

我猜可能是>>个人养老金制度落地?股票基金亏太多?大环境变差?

不管受何种原因触动,其实大家心里都有数。

随着老龄化的日益严重,我们这代人以后能领到的社保养老金,势必不如预期。

想要老年生活好过点,无非多存点钱。

而养老年金安全稳健,用来养老是个不错的选择。

那么问题来了,目前年金险市场的产品鱼龙混杂,应该怎么挑呢?

在我看来,掌握一套方法就ok。

01

怎么判断一款养老年金行不行?

一是要够简单、够稳重。

养老年金是用来养老的,这笔钱必须雷打不动。

要保本保息,有足够的确定性。

保障责任也要简单一些,普通人能看得懂。

我不喜欢那些带分红责任的年金险,花里胡哨的一大堆,设计得很复杂,看起来收益很好,其实并不保证收益。

二是要可以领终身。

要保证活多久,就可以领多久。

就像政府发物资,定时定量。

只要人还活着,就会一直发下去,不用担心没吃的,比较有安全感。

三是收益率要高。

这点很好理解,我们买养老年金,无非是想老了每年能多拿点钱。

所以很多人选择产品时,最关心的问题就是——收益高不高?

可惜的是,一些收益很高的产品,在别的方面稍有欠缺,下面会有具体例子说明。

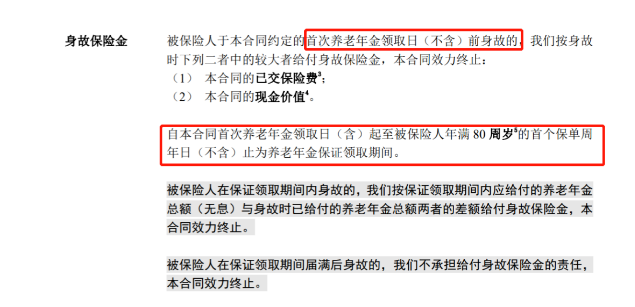

四是有无保证领取。

可以保证领取的养老年金,铁定不亏。

这类年金险通常有个保证领取期(如领取后20年/至80岁等)。

某年金险身故保险金条款

只要领完绝对不亏本,比某些身故后只能拿回保费的养老年金好一点。

五是有无养老社区服务。

疫情期间,我发现很多老人70多80岁了,明明有儿有女,却还是一个人居住,吃饭看病都要靠自己,老无所依(唉~这就是社会现实)。

而养老社区就可以解决上述缺陷,老了以后直接入住,有专人照顾、看病方便、环境优美。

例如泰康、光大、大家等保险公司,都有自己的高端养老社区。

我们关键要看门槛,满足多少保费可入住。

02

OK,明白了一款好的养老年金有什么特征。

接下来我们来看看几款优秀产品:爱心乐养多、大家养多多2号、光大永明光明慧选、爱心百岁人生(福享版)。

高领取产品:乐养多。

这款产品的优势非常明显——领得多。

比如我们设定30岁男性,年交保费10万,60岁开始领取。

可以看到,无论在哪种缴费期限下,乐养多都比其他几款产品领得要多。

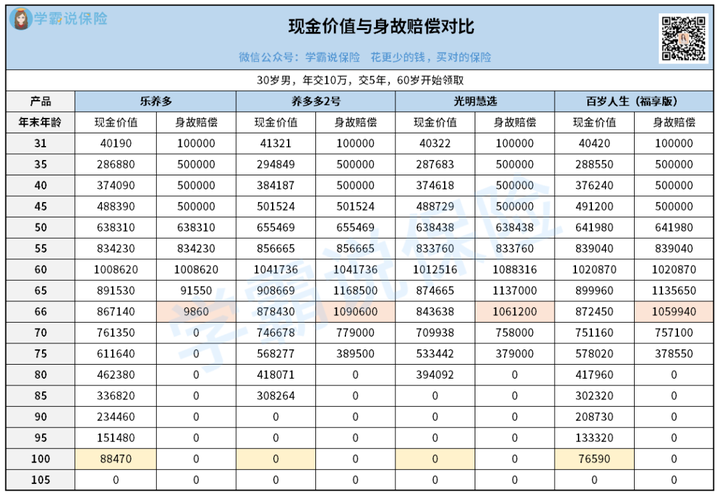

再看现金价值(退保能拿回来的钱)和身故赔偿对比。

爱心乐养多现金价值贯穿终身,灵活度拉满。

比如你退休后开始领养老金,一直领到90岁,这时你知道自己身体快撑不住了。

你就可以把保单退掉,拿到234460元,这笔钱可用于支付医疗费,也可以留给儿女。

因此某种程度上,这份保单从生保到死,很不错。

但身故赔偿上,爱心乐养多就不够看了。

因为它有一个硬伤,没有保证领取(这也是大多数高领取年金险的通病)。

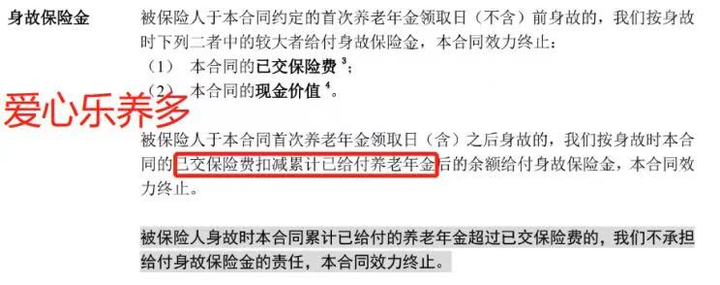

如果被保人在领取养老金的期间突然去世,爱心乐养多只返还保费减已领养老金的余额。

显然,这时乐养多赔的钱会比有保证领取的年金险少很多。

总的来说,这款产品虽然每年领得多,但只适合对自己寿命非常有信心,或者说家族有长寿基因的人,最起码要活到80岁以上,才划算。

全能型产品:养多多2号、光明慧选、百岁人生(福享版)。

这三款产品在各方面都做得不错。

投保规则方面:

养多多2号64岁以下可投,年交1000元起投,趸交5000元起投,且不需要健康告知。

支持加减保,紧急用钱时可以减保取现。

此外这款产品甚至允许你64岁交保费,从65岁开始领养老金,很不错。

光明慧选最高60岁可以投保,5000元起投,它的优势在于可享权益丰富。

百岁人生(福享版)投保限制少,5000元起投,69岁依旧可以投保。

需要注意的是,从5月26日起,百岁人生(福享版)各缴费年限投保年龄调整为最高55周岁,同时还需要健康告知。

有看好的朋友要抓紧时间!

它们在开始领养老金后,既保留了一定的灵活性,又有20年保证领取,且领取金额也不低。

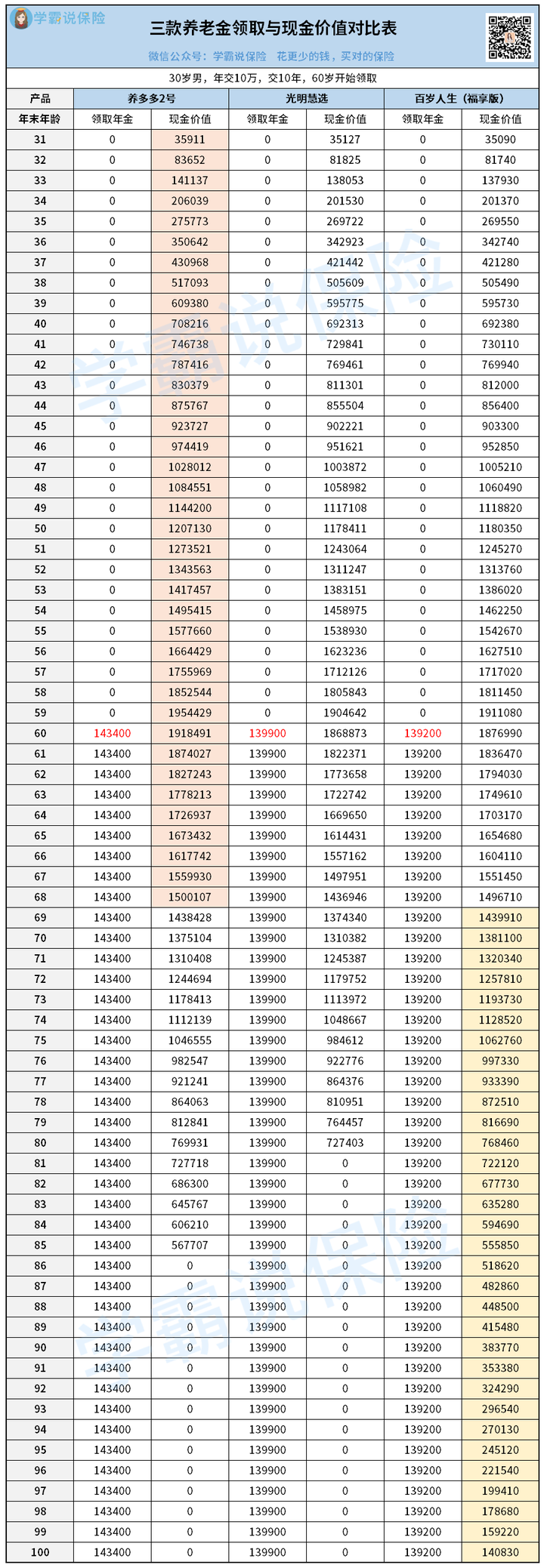

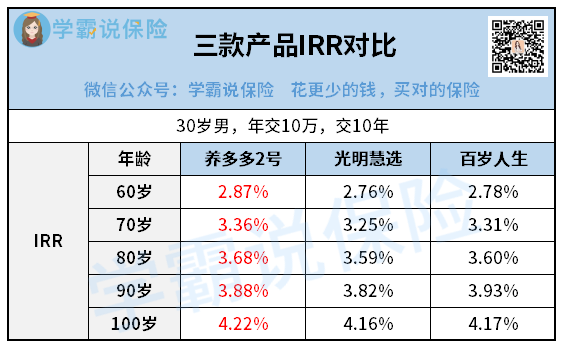

假设30岁男性,年交保费10万,交10年,60岁开始领取。

首先,三款产品都有保证20年领取,这点值得点赞。

退休后每年领取的养老金上,养多多2号最多,每年可领143400元;

光明慧选次之,每年可领139900元;

最少的是百岁人生(福享版),每年可领139200元。

其次再看现金价值,百岁人生(福享版)的现金价值贯穿终身,养多多2号的现金价值是延续到85岁,光明慧选的现金价值到80岁就结束。

最后再来算算三款产品的内部收益率。

可以看出,三款产品的IRR都很不错,属于市场中等偏上的水平,都是值得推荐的养老年金险。

其中养多多2号每年领取年金、IRR,基本是最高的。

可以说目前保证领取20年的养老年金,它的收益属于天花板水平!

那么,在你看来养多多2号是不是就比其他两款产品更好呢?

答案啊,没那么简单。

03

从其他角度看,光明慧选也有自己的优势。

第一,它的定期版本,收益最高。

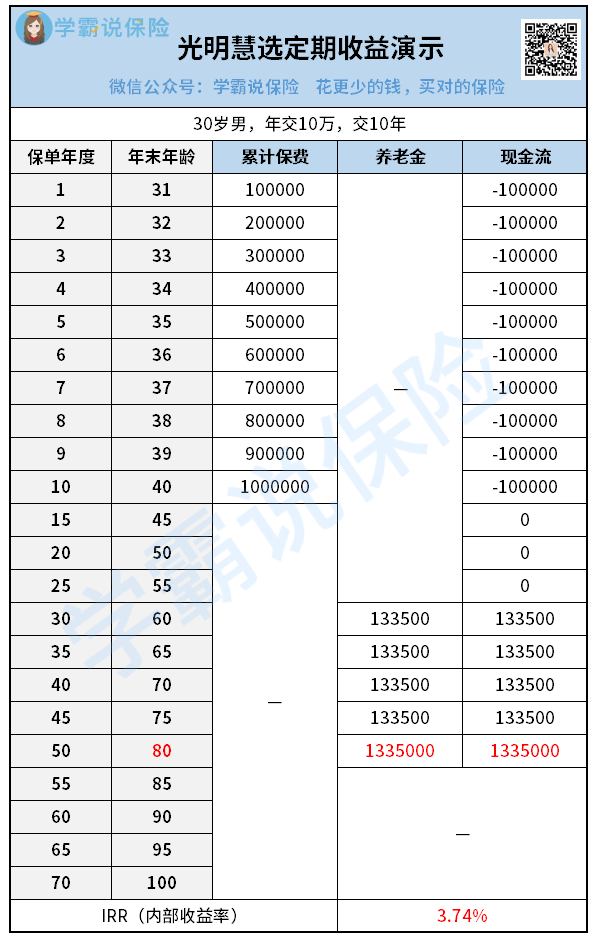

光明慧选定期版的保险期间比较特殊:领取年龄后的20年终止。

比方说预期60岁退休,那就从60岁开始,每年固定给付年金,到80岁保单终止当年,会一次性给付10倍的固定年金。

还是那个例子,30岁男性,年交10万,交10年,60岁开始领取:

在80岁时,光明慧选定期的IRR高达3.74%。

这是个什么概念?基本是无敌的存在。

把前面几款产品80岁时的IRR拉出来pk,百岁人生(福享版)为3.60%,养多多2号为3.68%,只有乐养多的IRR为3.83%略高于光明慧选定期版。

乐养多这款产品之所以更高,主要是没有保证领取20年,前面也有详细提到。

保证领取这一权益,本身是需要牺牲一定的年金收益才可以换来的。

所以总体来说,如果预期活到80岁,我更愿意选光明慧选定期版。

第二,它可以附加万能险账户。

保底利率是3%,当前结算利率是4.85%(截止至2022.4.15)。

有了万能账户的加持,未来养老金基本是攻守兼备的存在。

要是觉得养老金需要用,那就不放入万能账户,直接取出来便是;

要是觉得用不到可以先存进万能账户,你想啊,市场收益一旦下降,至少万能账户能给我们一个3%的托底。

第三,它对接的养老社区更广、实用。

现在市面上的养老社区,入住门槛都高得离谱,普通人难以企及。

比如泰康人寿要求单张保费200万起步,恒大人寿则要求100万起步,才有资格入住。

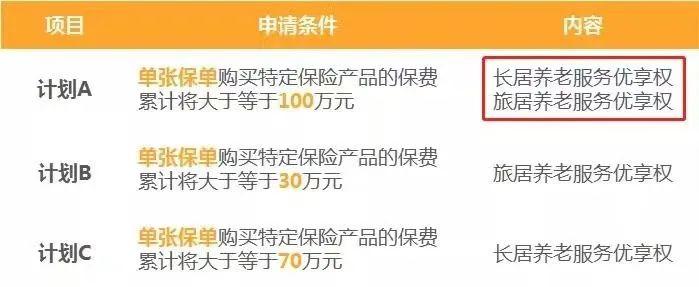

而>>光大永明的养老社区性价比相当高。

单张保单累计保费超过30万,就可以获得旅居养老服务优享权;

单张保单累计保费超过100万,则同时获得长居养老服务优享权、旅居服务优享权。

也就是说,假设你年交保费3万,交10年。

投保之后,可以先通过优先入住的权益,把父母安排进去。

同时,自己享受保单的复利增值,一举两得。

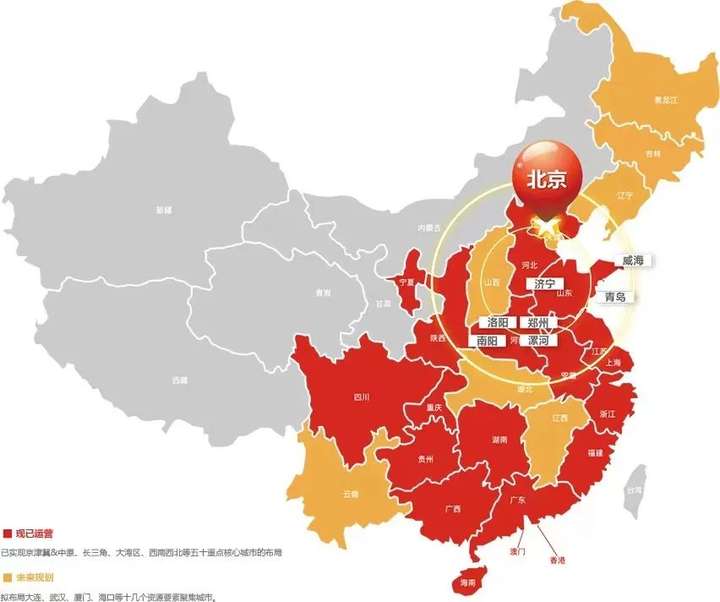

除了价格亲民,光大养老社区还有一大优势——覆盖城市广!

目前在全国各地,光大永明已经在40多个核心城市布局,共拥有100+个养老社区。

对比其他三款产品的承保公司,爱心人寿没有对接养老社区,而大家的养老社区目前来看性价比不如光大。

它提出来的概念叫“诚心医养”和“旅居养老”,入住资格如下:

共计保费达200万,才有养老社区的保证入住权,门槛比较高。

而且目前只有北京的核心城区建好了三个养老社区,机构较少。

好在计划未来3年内建设完成不少于25城养老机构布局,我们可以期待一下。

最后总结一下四款年金险的特点:

乐养多:领取最高,但附加服务少,没有保证领取20年;

养多多2号:全能型产品中,终身收益最高;

光明慧选:全能+高端养老年金,定期收益最高;

百岁人生(福享版):全能型产品,收益与光明慧选不相上下,但没有对接养老社区。

04

哔哔两句:

最近,增额寿下架扎堆,相信年金险也不远了。

很多产品都在靠着傲人的收益率,进行着最后的拼杀。

而光大的这款光明慧选,能拼的不只是收益。

它属于收益、功能、品牌,三者兼顾的全能型产品,是我当下最喜欢的年金险产品。

往期推荐

往期推荐