大家好,我是你们的清华姐姐,“学霸说保险”创始人秋阳~

最近有位朋友问我,你研究保险这么多年,觉得什么重疾险最好?

我跟她说,选重疾险就好比找老公,反问一句,你知道什么老公最好吗?

(此时一位靓女正在屏幕前幻想:要高,要帅,要有money...嗯关键还要对我好)。

醒醒,世界上没有这么完美的人,就算有,你也得不到。

这种爱而不得的感觉,有点像你看上了一款重疾险,但它却瞧不上你(拒保)!

很多人在选重疾险的时候,都会纠结哪款最好?一直拖着。这点我觉得很不好。

你想一下,相比去抠一些无关痛痒的细节,你的时间才是最宝贵的。

毕竟谁都不知道风险什么时候来临?

所以记住一点,只要没买错,就是对的。

当然,每个人的健康情况、保费预算、以及需求不同,自然考虑的侧重点也不同。

关于这方面,我也给大家普及过>>一款好的重疾险的参考标准。

今天更新一下5月份的重疾险推荐榜单,直接给大伙抄抄作业。

(温馨提示:本期榜单分为两部分,成人和少儿的都有!)

01、成人重疾险

第一梯队:凡尔赛PLUS

凡尔赛PLUS,作为当下我最喜欢的重疾险,必须榜上有名。

我从来不掩饰对它的夸赞,因为这是一款在保障、核保、服务和品牌各方面,都做到一流水准的重疾险。

1、保障方面,它有2个很明显的优势:

轻中重症均设额外赔

【额外赔】这个功能是非常实用的,因为更高的赔付比例,意味着出险后能拿到更多的赔付款。

凡尔赛PLUS的重疾保障是这样的:

60周岁前,额外赔80%保额。

在60岁前,我们身为家庭的经济支柱,一旦患病,对家庭的财务打击是毁灭性的。此时赔的钱越多,越能减轻家庭经济压力,比如买30万能赔54万;

60-64周岁,额外赔30%保额。

在60-64岁期间,疾病不仅高发,而且随着延迟退休的逐步实行,这个时候我们可能还是一名光荣的打工人。

凡尔赛PLUS增加了这段期间的额外赔付,可以说是考虑得十分周到了。

不过我最喜欢的还要属它的轻中症共享5次赔付,没有直接框定中症赔几次,轻症赔几次。

灵活性拉满,增加了获赔概率。

癌症多次赔

它的癌症多次赔,可以赔2次。

加上本身的重疾保障1次,也就是说最高可以赔3次。

癌-癌,间隔3年,非癌-癌,间隔180天。

优势在于,不管是第1次额外赔还是第2次额外赔,都包含了癌症的持续、新发、复发、转移,更容易获赔。

2、核保宽松,是凡尔赛PLUS的秘密武器

对于一些很难通过核保的常见疾病,凡尔赛PLUS的投保非常人性化。

我们以肺结节为例,在肺结节未手术的情况下,只要符合条件,凡尔赛PLUS也可以除外承保(以下是智能核保过程)。

另外,凡尔赛PLUS还大大放宽了女性和儿童的健康告知:

这样的核保尺度,可以说是非常宽松了。

3、增值服务,很贴心

近半年以来,重疾险的价格战已经白热化。

目前有实力有资源的保险公司,都转头开始挖掘增值服务吸引客户。

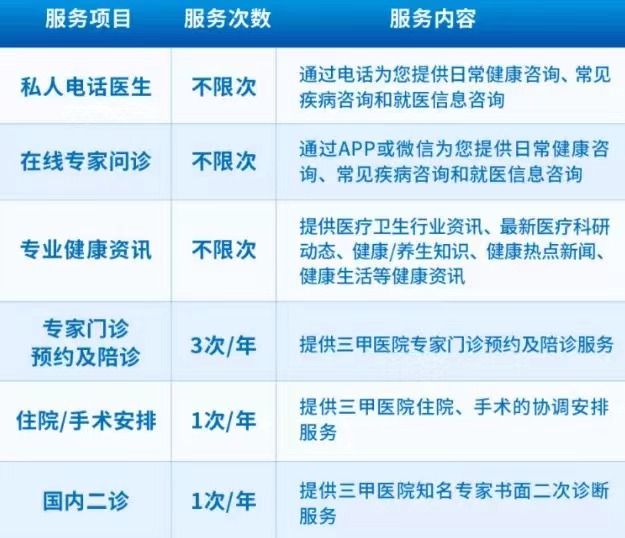

而同方全球走在了大多数公司的前列,它的增值服务很多:

其中【住院/手术安排】最为实用,能够对接全国700多家三甲医院,7个工作日承诺安排手术(四川华西医院为1个月)。

这可不是口嗨,人家的服务手册上有详细的医院清单(想要医院名单的可以私我)。

更值得一提的是,凡尔赛PLUS的绿通服务没有门槛!

什么意思呢?一般有价值的增值服务都是需要你买到一定的保费或者保额,才有资格享受服务(比如某安、某洋的产品)。

但凡尔赛PLUS不搞这套,没有保额和保费的限制,我想这才是大公司该有的“霸气”!

4、公司品牌,低调有内涵

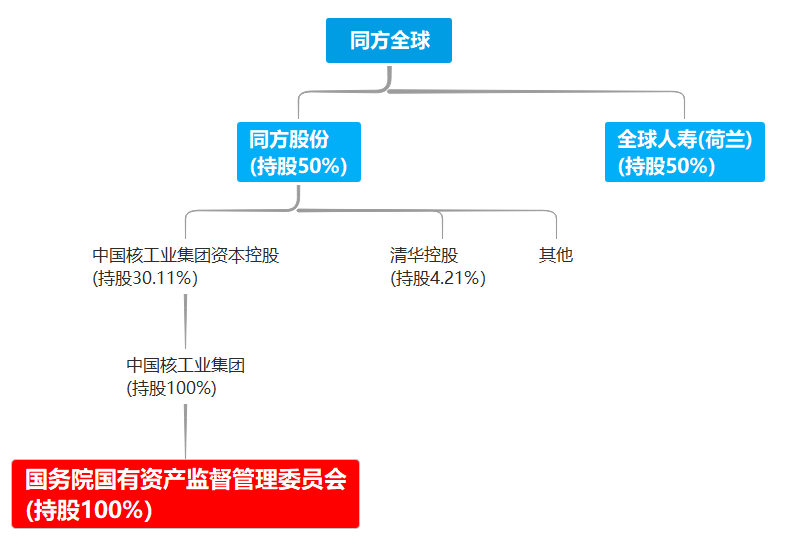

凡尔赛PLUS的承保公司,叫做“同方全球人寿”。

这是一家中外合资的大公司,虽然表现低调,但实力强悍,堪称保险界的“韦神”。

中方股东:同方股份,背后大佬是国资委。

国字辈的背景,不用我多说,相信大家都知道有多牛。

外方股东:荷兰全球人寿保险集团,是全球九大保险机构之一。

成立于1844年,历史悠久,实力雄厚。

总的来说,如果非要说凡尔赛PLUS哪点不好,我想只有价格了(算不上是最便宜的)。

30岁男,30万保额保终身30年缴费,每年需要6240元。

预算十分有限的朋友,它可能不太适合你。

但对既看中公司品牌,又追求性价比的朋友,相信我,它是你的最优选。

第二梯队:达尔文6号、超级玛丽6号

同属网红IP的达尔文和超级玛丽系列,一直以来都是卷到极致的代表。

两者都是目前市面上的优秀重疾险,同时又互为竞争对手。

放眼望去,达尔文6号和超级玛丽6号的投保规则和轻/中/重症保障责任,不能说相似,只能说是几乎一毛一样(你俩是互抄的吧)。

两款产品的亮点责任如下:

1、第二次重大疾病保险金

尽管都叫第二次重大疾病保险金,但它俩是有区别的:

达尔文6号的具体规则为:60岁前第1次患重疾,间隔1年且60岁前再次患其他重疾,可获赔20%-100%保额。

注意细节,它的要求是,第2次必须是其他重疾,也就是第二次如果是同种重疾,那不赔。

同样地我们看看超级玛丽6号是如何要求的:60岁前首次患重疾,只需挺过3年间隔期。

后续无论什么时候,患什么重疾,都能获赔80%保额。

这么一看,超级玛丽6号的赔付会更实用一点。

但,从另一角度看,如果第2次重疾间隔期未达3年,达尔文6号从第2年开始就可以有赔付,并且逐年递增20%,此时超级玛丽6号无法赔付。

所以,对于未满3年的情况,达尔文6号是有明显优势的

我们再结合价格来看:

超级玛丽6号在附加第二次重大疾病保险金后,男性贵了189元,女性贵了168元。

这个价格,还是蛮值得附加的,与达尔文6号价格差不多。

2、60岁前额外赔

超级玛丽6号60岁前确诊重疾,额外赔100%,中症额外赔20%,轻症没有额外赔

达尔文6号投保前4年,重疾额外赔80%,第5年到60岁期间,额外赔100%,轻中症没有额外赔。

这点上超级玛丽6号的赔付会更好一些。

3、癌症多次赔

两个产品都有癌症多次赔,但赔付的间隔期和保额是有区别。

一眼看去,达尔文6号似乎完胜超级玛丽6号。

但其实没那么简单,因为达尔文6号的无限次赔付,并不是只要一患癌就能赔。

它的癌症无限次赔付是有前提的:

首次癌症后再患癌,必须要间隔3年,且是新发/转移的才能赔。

间隔不足3年,或是持续/复发的癌症,都不能获赔。

从这项理赔前提来看,不赔持续/复发的癌症是最伤的。

因为从目前的医疗发展水平来看,癌症患者的生存时长在不断上升,超过3年期的生存是很正常的,抗癌协会上抗癌十几年的例子也不在少数。

所以不赔持续/复发的癌症,无形当中降低了获赔概率。

其次产品规定:如果同时符合癌症二次赔和第二次重大疾病保险金,仅给付癌症二次赔。

实用性方面,还是有待商榷。

而超级玛丽6号的癌症津贴,患癌后间隔1年,每年就能领40%保额,领3年。

无论是时间间隔,还是赔付额度,都更高。

并且它规定:癌症津贴可与第二次重大疾病保险金同时赔。

虽说次数没达尔文6号多,但我觉得实用性更强。

总的来说,这两款产品的保障责任都十分优秀,性价比也很不错。

不过要说缺点的话,两款产品的健康告知会稍微严格一些,下面会有真实核保案例说明。

第三梯队:人保i无忧、超越1号

这两款产品,适合有特殊需求的人群。

想要加保或者因为健康异常问题,买不了常规重疾险的朋友,可以试试,或许有惊喜。

我们一个一个来看。

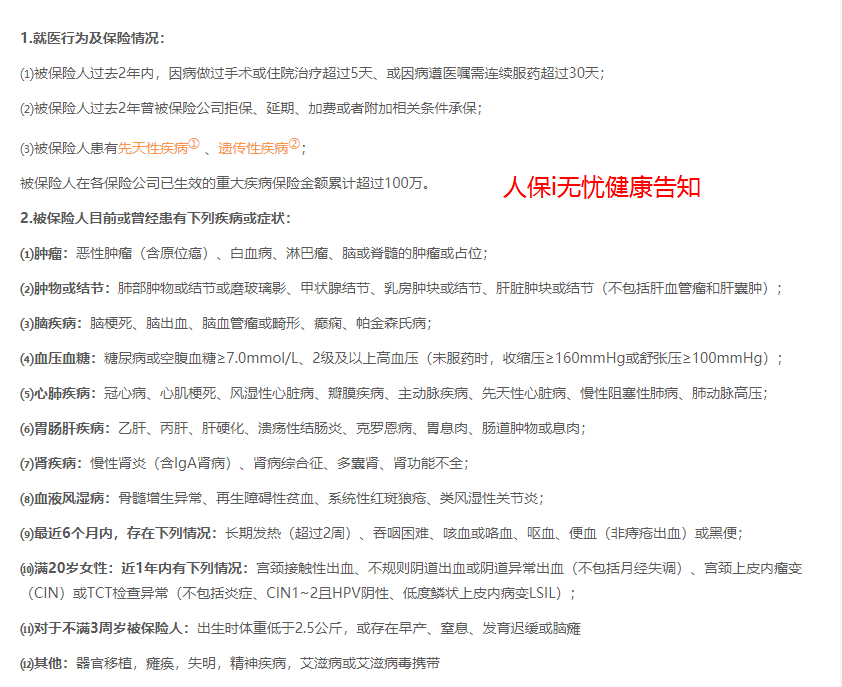

人保i无忧:

这款i无忧重疾险的承保公司是,中国人保寿险。

人保,很多人应该都听过,成立于1949年,有“新中国保险业的长子”之称。

绝对的老牌保险公司,每年的营业额在保险行业都是名列前茅,实力在保险行业中自然不能小觑。

既然它的品牌如此响亮,咱们再来看看它的保障情况:

它的保障内容比较简单,没有太多附加保障。

只有最基础的保障责任:重疾、中症、轻症。

并且中轻症为可选责任,如果不附加,30万保额保终身、年交保费仅为3000多元,非常适合用来加保。

接下来我想聊聊人保i无忧的健康告知,这才是惊喜所在。

只有两条健康告知,相比市面上大多数重疾险的健康告知,简单和宽松多了。

这里我简单列举两个场景,证明它有多宽松。

第一,它不询问是否有检查异常,这点很惊喜。

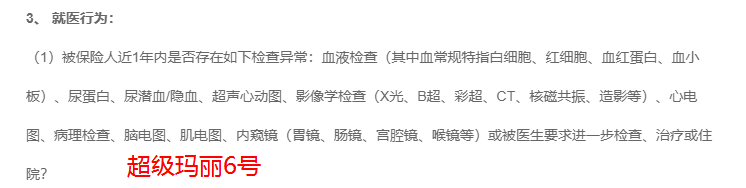

比如达尔文6号,会问到过去2年内是否存在检查结果异常。

再比如超级玛丽6号,也会问到过去1年内是否存在检查异常。

假设存在一丁点异常,都需要我们去复查,通过后才能正常投保,需要花费很多时间和精力。

而人保i无忧可以直接投保,省去了很多投保麻烦。

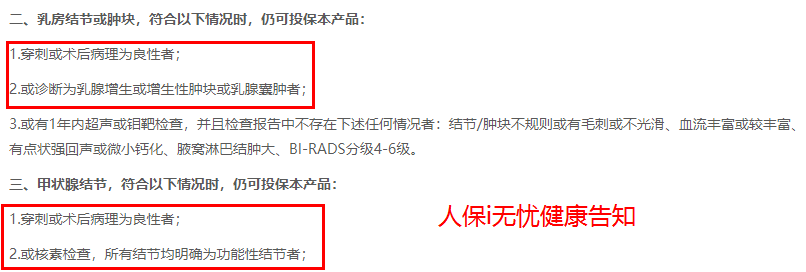

第二,1-3级乳腺结节、甲状腺结节有机会标体承保。

拿第二梯队的达尔文6号和超级玛丽6号来对比:

对于3级未手术的乳腺结节,它们会除外承保。

对于2级未手术或未分级的甲状腺结节,它们会除外承保。

这些情况,人保i无忧都可以标体承保。

......

当然,篇幅有限,这只是两个列举场景的核保情况。

我的建议是,如果之前有过被重疾险拒保的记录,都可以来试试这款产品的核保。

说不定能有惊喜呢?

超越1号:

它的保障中规中矩,属于市场行业平均水平。

重疾、中症、轻症,该有的基本保障,一个没落。

它的病种和理赔细节我也一一看过,没有什么硬伤。

不过它的癌症二次赔和心脑血管二次赔没得选,需要一起购买,这点不太好。

此外,前面提到的优秀重疾险都有60岁前额外赔,超越1号也没有。

不过,它也有自己的优势——核保宽松。

之前我也有详细测评过>>超越1号,具体可以点击链接了解~

这里咱们拿第二梯队的重疾险达尔文6号来对比核保结果:

整个对比下来,我有一个小感慨——

像达尔文6号、超级玛丽6号这样的网红爆款产品,虽然保障很好,极致性价比,但核保真的稍显严格......

02、成人重疾险购买指南

以上就是当前我最推荐的5款成人重疾险,各种类型,应有尽有。

还是不知道怎么选的小伙伴,可以参考下这份购买指南:

03、少儿重疾险

青云卫1号

青云卫1号,当前少儿重疾险市场顶流的存在!

之所以能火,在于吸收各家亮点的同时,还在保障内容上做了大胆突破。

1、赔得多

给孩子买重疾险,理赔金额高是关键。

毕竟孩子患病,家长除了要承担医疗费,还有各种隐形损失,比如误工费、交通费等等,全都是开销。

保险的理赔金额越高,越能覆盖这部分损失。

在赔付这块,青云卫1号的力度没得说。

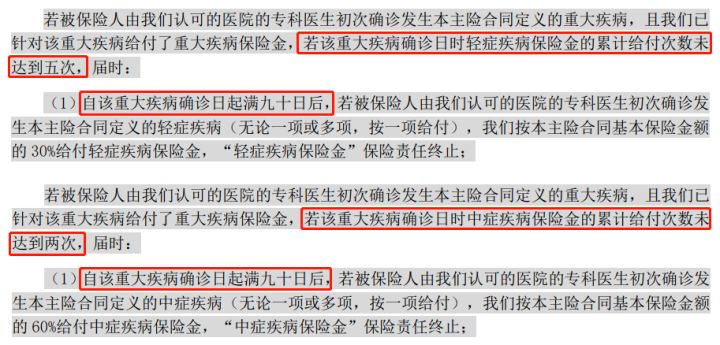

在保单前30年患轻、中、重症,均可获额外赔。

重疾最高赔150%保额、中症80%保额、轻症40%保额。

极大地缓解了家长的经济压力。

2、重疾赔完,轻中症还能赔

青云卫1号最牛的,就是重疾赔付后轻中症仍可赔。

众所周知,一般重疾险在赔完重疾后,轻中症保障也失效。

但青云卫1号,做出了大胆创新:

它规定,确诊重疾90天后再次患轻、中症,还能再各赔一次:

重疾险榜单但是请注意,之前确诊的重疾和后面确诊的轻中症,不能在同一分组内(这一点,好多人都会忽视)。

3、增值服务实用

青云卫1号,提供多种实用增值服务。

不过需要注意,仅限投保前3年使用。

还是考虑了成本问题,毕竟定价低,而增值服务又很优秀:

除了上述三点,青云卫1号其他方面也做得不错。

少儿重疾险必备的特疾/罕疾保障,有,且赔付和同类产品无异。

可选责任,丰富,癌症2次赔、重疾2次赔,任家长选择。

就连价格,也极具吸引力,和网红少儿重疾一样的白菜价。

给孩子买重疾险,我建议首选青云卫1号。

大黄蜂6号

提起少儿重疾险,没人不知道大黄蜂系列。

互联网新规落地,大黄蜂6号也在升级后上线。

乍一看,它的产品结构和青云卫1号好像没什么区别,但也有独到之处:

1、少儿特疾/罕疾赔得多

大黄蜂6号保障20种少儿特定疾病+10种少儿罕见疾病。

少儿高发的白血病、重症手足口病等疾病,均在其列。

赔付比例上,也比一般少儿重疾险都要高。

叠加重疾赔付,少儿特疾最高可赔300%保额,罕疾最高350%保额。

2、重疾住院津贴实用

大黄蜂6号的创新之处,在于它的重疾住院津贴:

30年版(必选):200元/天,合同累计上限6万70周岁/终身版(可选):300元/天,合同累计上限9万

这笔钱用作护理、营养费、家长务工费或是其他开支,都OK。

非常实用的一项保障。

30年版为自带,70周岁/终身版为可选。

不过附加之后价格涨幅不到一百元,我觉得可以接受。

总的来看,大黄蜂6号表现也还可以。

赔得多、重疾住院津贴服务实用、可选责任丰富,是个不错的选择。

慧馨安2022

慧馨安2022,少儿重疾险市场的新宠。

自从上线后,深受宝爸宝妈青睐。

我细看了它的保障详情,又进行了综合比对。

总的来说,稍逊色于上述两款,不过基础责任下,它的价格算是地板价了。

1、少儿特疾赔付给力

慧馨安2022的少儿特疾,赔付比例为120%保额。

相比同类产品的100%保额来说要高,能获得更多赔付。

2、可选责任丰富

慧馨安2022的可选责任非常丰富。

包括癌症2次赔、重疾多次赔、重症手足口病住院津贴。

家长可根据需求,自由为孩子附加。

总的来说,慧馨安2022还是OK的。

虽然缺乏创新,但也紧跟了潮流,没有偷工减料。

其他少儿重疾险有的,它也有。

如果是追求多种保障,想附加多种责任的,可以考虑它。

但若是追求极致性价比,建议还是优选青云卫1号、大黄蜂6号。

星宝贝

复星保德信星宝贝,最近新鲜出炉的一款产品。

1、保障责任干净标准

有重疾、中症和轻症保障,还有少儿特疾和少儿罕见病额外赔。

一款少儿重疾险该有的保障,它全都有!

2、可选责任丰富多样

星宝贝的可选责任同样十分丰富,灵活性拉满。

不仅有癌症3次赔、前30年额外赔、少儿特疾额外赔,还有首创特色责任“重大疾病医疗保险金”。

相当于附加了一个“0免赔额的医疗险”,十分划算。

我们可以按需选购,自由搭配。

3、保终身、带身故责任性价比高

星宝贝自带保终身责任,跟同类产品比起来,保费也很抗打,性价比很高。

同样保障下:0岁男孩投保,50万保额,30年缴费,保终身含身故+少儿特疾+重疾额外赔。

最便宜的当属星宝贝,仅需2693元。

如果只想要一个简单、便宜的少儿重疾险,这个就足够了。

但要是考虑到其他方面的保障,想要保的全、赔更多、服务更创新,我更建议青云卫1号和大黄蜂6号。

04、少儿重疾险购买建议

上述4款少儿重疾险,一样给大家附上购买建议:

初次给孩子配置重疾险的,优先考虑青云卫1号。

大公司出品,无论是保障内容、赔付力度、增值服务,都值得选。

其次,选择大黄蜂6号,作为熟悉的网红少儿重疾险系列,靠谱。

05、写在最后

看完本月推荐的少儿重疾险,不知大家想好怎么选了没?

不难看到,保险产品的设计一直在跟随市场变化,我每月总结的榜单也会不断更新。

希望今天总结的这份成人+少儿重疾险榜单,能够帮大家节省一些选择的时间。

毕竟重疾险通常是保障方案中最贵,也是最复杂的。

我们需要好好花时间钻研一下,了解清楚后再投保。

朋友们有任何问题,都可以在文章底下留言或者私信我。

往期推荐

往期推荐