不知道大家有没有留意到,这几年监管一直紧盯理财险。

尤其是近半年,《互联网保险新规》《2022版人身险产品负面清单》接连出台。

政策一出,使得大批高收益理财险难有立足之地,先后下架了不少。

尤其是增额终身寿:安全保本、刚性兑付、领取灵活。

在这个利率下行的时代,显得“格格不入”。

为了保险行业能长久健康地发展下去,监管不得不出手。

咱们作为消费者,虽然无力改变上头的政策。

但只要赶在高收益产品下架前把它收入囊中,就不算亏。

本期增额终身寿榜单,就给大家推荐并测评四款良心产品。

01、收益分析

增额终身寿既能满足我们的养老需求,又能解决子女教育、婚嫁问题。

每款产品的本质都是如此,不过它们的特性不一。

有的回本快,但后期表现乏力;有的前期收益一般,但后期反超。

为了尽可能满足大家的需求,我在综合比对后筛选出四款拔尖产品:

瑞华颐悦无忧弘康金玉满堂昆仑健康增多多3号国联益利多2.0

分收益和保障两部分,逐一分析。

话不多说,咱们先来看收益部分。

以5岁男孩为例,分3/5/10/15/20年五个缴费期,进行收益比对。

友情提示:

以孩子为被保险人,保单的增值周期相对来说更长,复利收益也更高。

所以家有宝贝的,可以尝试这么投保哦~

【短期缴费】

3年交:

老周给5岁的儿子小周投保,年交5万,交3年。

累计投入15万,可创造如下收益:

可以看到,四款产品中颐悦无忧回本最快,在投保第6年就回本了。

金玉满堂、益利多2.0回本会晚上一年,而增多多3号则要晚上3年。

收益方面,整体来看保单前7年颐悦无忧是最高的。

第8-35年,金玉满堂领先;第36-61年,则是增多多3号领先。

后期,又重回颐悦无忧的天下。

5年交:

还是给小周买,年交5万,交5年,累计投入25万:

回本速度,5年交和3年交情况基本一致:颐悦无忧最快,其他三款产品紧随其后。

但收益领先情况,就略有不同:

前期:颐悦无忧

中期:金玉满堂

后期:增多多3号

整体来看,短期缴费颐悦无忧、金玉满堂、增多多3号的表现要更出色。

不过结合整体来看,我还是更pick颐悦无忧。

因为它无论是用作中短期投资,亦或是长期投资都很合适。

四款产品里,它的现价在第6-7年是最高的,做短期理财来钱飞快。

到后期它的现价也处于较高水平,这就让我们有了“骑驴找马”的资本。

市场若是有了收益更高的产品,咱们就转投,不耽误赚钱。

如果没有,咱们至少还持有这份高收益保单,能保证有不俗的收益。

进可攻,退可守,攻守兼备,就是这么来的。

而且最重要的是,颐悦无忧除了收益可观之外,还提供护理保障、投保人豁免,很是吸引。

可见,我们买增额终身寿要考虑的东西是很多的,具体可以看之前我写的这篇文章>>你买增额终身寿,就只看哪个产品收益更高吗?

下一部分我还会给大家详细介绍~

【中长期缴费】

受缴费年限限制,颐悦无忧和增多多3号将先后退出对比。

10年交:

年交5万,交10年,老周总投入50万:

回本时间,金玉满堂和益利多2.0一致,都是第8年回本。

收益方面,在前期(保单第1-4年),增多多3号领先。

第5-9年,金玉满堂领先;自第10年开始,就是益利多2.0的天下了。

不过整体来看,三款产品的收益相差不大。

尤其是金玉满堂和益利多2.0,到中后期收益差距也不过几千元。

然而,金玉满堂自带的假日交通工具意外身故保障,益利多2.0是没有的。

所以10年缴费,我自己会更喜欢金玉满堂。

【15、20年交】

15年交,金玉满堂比益利多2.0早两年回本。

收益方面,金玉满堂也是全程领跑,无论哪个阶段都比益利多2.0要高。

20年交,益利多2.0终于榜上有名。

保单第1-24年,金玉满堂收益领先;第25年开始,益利多2.0领先。

不过它俩之间的收益差距很小,可以说是不分伯仲。

所以想要15/20年缴的朋友,金玉满堂、益利多2.0都是不错的选择。

至于具体应该选择哪款?

给大家一个良心建议:看产品保障,结合自身需求择优入手。

02、保障分析

今天分析的这4款产品,都有自己的特色保障。

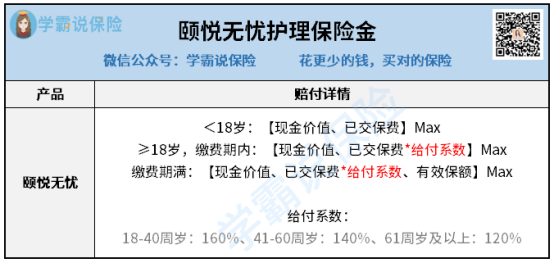

【瑞华颐悦无忧】

本质上来说颐悦无忧是一款增额终身寿,能为我们做好财富增长储备。

但其实,它还悄眯地披上了护理险外衣,为被保险人提供护理保障。

只要符合条件,即可获赔护理保险金,而且赔付额度不低:

想到去年二舅手术住院,请了医院最基础的护工,都要200元/天。

一个星期的院住下来,光是护工费也花了一千来块,而且这还算是少的。

若是在一线城市就医或是真达到了失能的程度,这笔支出只高不低。

所以颐悦无忧这项护理保障,还是非常实用的。

另外,颐悦无忧还可附加投保人豁免。

当投保人患重疾、身故无力缴费时,主险保单利益不受影响,免除后顾之忧。

【弘康金玉满堂】

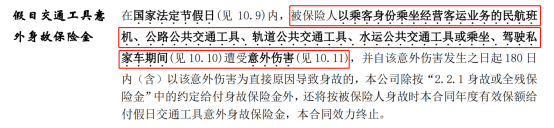

金玉满堂,自带假日交通工具意外身故保障:

被保险人在法定节假日乘坐交通工具不幸发生意外导致身故,除了可获赔身故保险金,还可额外获赔意外身故保险金。

而且金玉满堂这项保障,额外给付的是当年度有效保额。

要知道它的有效保额每年是按3.8%增长的,持有时间越长保额越高,赔得越多。

被保险人不用额外再花钱,就能获得了一份强有力意外保障。

另外,金玉满堂支持隔代投保,其好处在于能隔离债务风险。

比如爷爷奶奶为投保人,孙子孙女为被保险人。

中间跳开了父母,让有可能背负债务的父母能轻松避开债务问题。

最后,金玉满堂保单贷款利率是目前市面上最低的,才4.5%的单利。

无需抵押物、不上征信,可贷不超过保单现价的80%,比去银行方便太多,这也是它的一大亮点。

除了上述两点,增额终身寿还有几个经典玩法,我在这篇文章中详细介绍过:>>增额终身寿的6个玩法,最后一个你一定想不到

大家可以多多了解~

【昆仑健康增多多3号】

增多多3号和颐悦无忧有异曲同工之妙:

① 提供护理保障

② 可以附加投保人保障

两款产品,可以说非常相似。

【国联益利多2.0】

益利多2.0比较创新的就是可以隔代投保,能轻松实现资产隔离。

不过它的前辈金玉满堂也可以这样操作,所以也不算稀奇~

03、购买建议

分析完收益和保障,相信大家对这四款产品也有了全面了解。

综合上述,我也给出自己的购买建议,大家可以参考。

短缴:优选瑞华颐悦无忧。

颐悦无忧是短期缴费霸主,前期回本快,后期收益高,能让我们轻松实现攻守兼备式理财。

并且,它自带护理保障,还有投保人豁免,保障实用且全面。

长缴:优选弘康金玉满堂。

金玉满堂是各缴费期下中期收益top1的产品,整体收益不俗。

还自带节假日交通意外保障、支持隔代投保,贷款利率市场最低,是一款不可多得的优质产品。

至于增多多3号和益利多2.0,可以说是颐悦无忧和金玉满堂的平替。

和同类产品相比很能打,但在它俩面前还是稍显逊色。

以上,大家可以参考,但一切还是要根据自身实际情况进行选择。

有任何拿捏不准的情况,欢迎随时咨询我们的专家,为你答疑解惑。

最后的肺腑之言

资管新规正式实施,宣布刚兑时代结束。

在这样的大环境下,怎样的理财方式才靠得住?

毫无疑问,兼具安全性和稳定收益性的增额终身寿绝对是最佳之选。

然而现在,一大批高收益增额终身寿不得不面临下架的境况。

比如火爆市场的爱心守护神2.0,宣布下架后1.8亿额度几天就售空。

今天推荐的这四款优质增额终身寿,也将逐渐退出市场。

尤其是弘康金玉满堂,已经宣布将于2022年5月31日全面下架。

想不想拥有这份稳稳的幸福,就看大家自己了~

往期推荐

往期推荐