上两周,我们【学霸说保险】搞了一次粉丝福利活动。

参加活动的条件,是让大家留言对我们想说的话,或是对保险的一些疑惑。

比较意外,留言提到最多的,是关于家中老人配置保险的问题:

其实关于老人如何配置保险,此前我科普过:医疗险+意外险是必备。

上周也发了一篇针对性文章:>>这样帮爸妈买保险,能省好几万 。

尤其是医疗险,它能报销我们生病住院期间产生的大额医疗费用。

真的非常非常实用!

今天,我就借着一位客户的理赔案件展示一下百万医疗险的实用性。

顺便,集中解决关于百万医疗险大家最关心的两个问题:

1、同一保单年内,能理赔多少次?

2、今年出险明年还能续保吗?

(本文已征得投保人同意,相关影像资料均已获认可及授权。)

01、理赔简报

投保产品:众安尊享e生2021 【个人版】

首次投保:2020年8月11日

续保时间:2021年8月11日

出险时间:2022年3月6日

报案时间:2022年4月10日

理赔到账:2022年4月20日

理赔金额:81323.07元

02、保险配置经过

20年7月底,刘先生(化名)通过【学霸说保险】公众号联系到我们的王伟专家。

他表示,父母年岁渐高,身体各种小毛病也多了。

为了让父母能获得保障,也为减轻自己的负担,想给他们配置医疗险。

在详细了解情况后,王伟专家推荐了众安的尊享e生系列百万医疗险。

这是当时,刘先生的父亲能买到的最好的产品。

2020年8月11日,刘先生为父亲投保;2021年8月11日,刘先生为父亲续保尊享e生2021(个人版),缴纳保费1096元:

一般医疗金300万保额,免赔额1万元;

重疾医疗金600万保额(100种高发重疾+121罕见病),免赔额0元;

另有癌症院外特药、质子重离子等保障,及费用垫付、重疾绿通等增值服务。

03、确诊及治疗经过

今年3月6日的凌晨,刘父突感剧烈头痛,还伴随恶心呕吐等症状。

天一亮,刘先生就赶忙带着父亲去附近的医院挂了急诊。

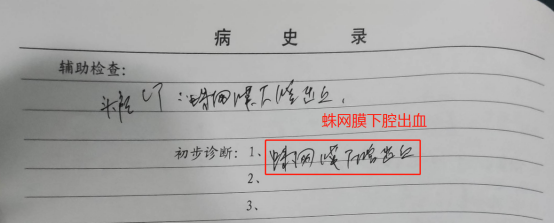

在医生的安排下刘父进行了头部CT检查,结果为:蛛网膜下腔出血。

脑底部或脑表面血管破裂,血液进入蛛网膜下腔,引起各种不良症状。

脑出血中最凶险的一种,发病急、进展快,常发生于40-60岁的中老年人。

由于刘父头痛严重,医生紧急安排住院,进行了简单治疗以缓解症状。

3月9日,刘先生根据医生建议,将父亲转移到上一级医院。

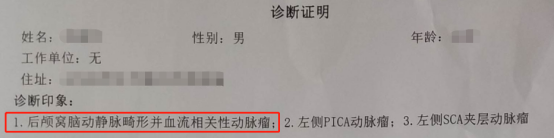

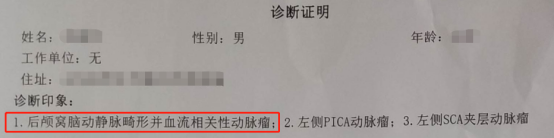

经过随后的详细检查,诊断刘父为:后颅窝脑动静脉畸形并血流相关性动脉瘤、左侧PICA动脉瘤、左侧SCA夹层动脉瘤。

医生认为,刘父此次蛛网膜下腔出血,大概率是动脉瘤破裂导致的,这也是引发该疾病最常见的原因之一。

3月12日,刘先生跟随父亲再次转院,准备进行手术治疗。

术前检查比之前的更细致,除了前面的疾病,还检查出刘父患有右肾多发结石、前列腺肥大并钙化灶。

不过当务之急是解决蛛网膜下腔出血的问题,其他疾病只能后续再治疗。

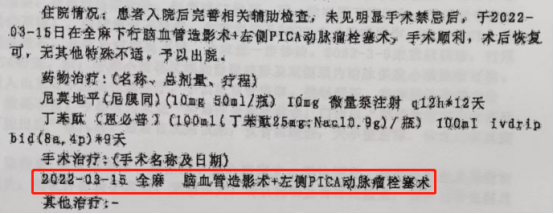

3月15日,刘父在全麻下进行了脑血管造影术+左侧PICA动脉瘤栓塞术:

手术非常成功,刘父术后恢复的不错,在24号被予以出院。

到这里,治疗终于暂告一段落,刘先生的父亲能好好休养一段时间,再迎战接下来的治疗。

04、理赔协助现场

从头看下来,大家也应该感受到刘先生父亲的情况之复杂。

所以在检查和治疗过程中,刘先生一直和我们的理赔专员苏西老师保持密切联系。

虽然一路坎坷,但好在最后还是成功理赔。

这当中,离不开苏西老师的专业指引,更离不开刘先生的奔走付出。

接下来,我带大家一一还原当时的理赔协助现场。

2022年3月9日-15日

3月9日,刘父入院检查当天,刘先生就通过我们的【学霸小管家】申请了报案。

负责接待的,是我们的理赔专员苏西老师,她马上为刘先生开启了>>安心赔通道。

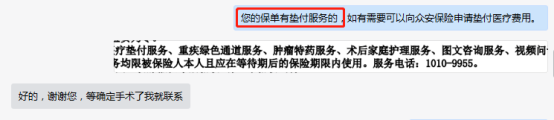

在详细了解情况后苏西老师告诉刘先生,他父亲的保单有费用垫付服务:

考虑到资金紧张,随后刘先生在苏西老师的指引下向众安申请了该服务。

然而,事情的进展并没有那么顺利。

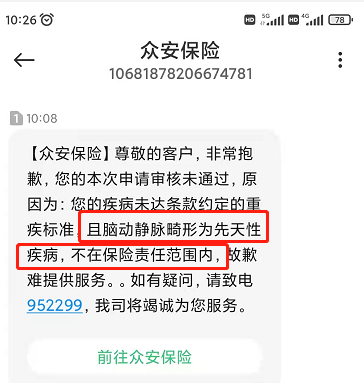

3月11日,刘先生的费用垫付申请,被众安保险拒绝了。

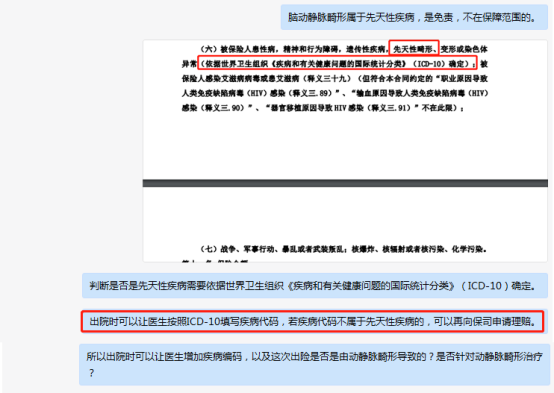

原因是保司认为:脑动静脉畸形为先天性疾病,不在保险责任范围内。

关于这一点,我给大家小小科普一下。

先天性疾病,指的是在母体就存在问题,孩子一出生就已经罹患疾病。

比如大家比较熟悉的,兔唇(王菲的女儿就是这个疾病)。

刘先生父亲所患的脑动脉畸形,在医学上,多数都为先天性的。

众安也是根据这个标准,给出了拒绝的答案。

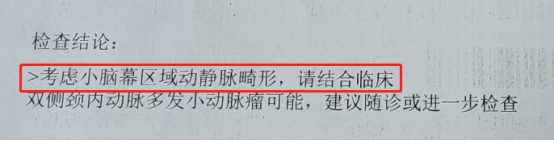

然而医院给出的诊断,只是“考虑”脑动脉畸形,还需结合临床才能给真正结论:

所以,我们还是有一线生机的。

3月13日,刘先生拿到了父亲的诊断证明书,再次向众安申请费用垫付:

3月15日,众安给出结论,仍然是拒绝。

原因同上:事故属于本产品责任免除,歉难执行垫付。

费用垫付申请这条路走不通,刘先生表示只能向朋友借钱,暂过难关。

苏西老师安慰刘先生:虽然费用垫付申请没通过,但这并不意味着不能顺利理赔。

因为医院的门诊诊断虽是先天性,但住院诊断并不一定是先天性。

一切都要等手术后,才能知道结果。

苏西老师也特意和刘先生强调,出院时一定要求医生按照ICD-10填写疾病代码:

只要确定不是先天性的,咱们就能顺利获赔。

2022年4月10日-20日

4月10日,刘父出院第17天,刘先生准备好资料,向众安保险申请理赔。

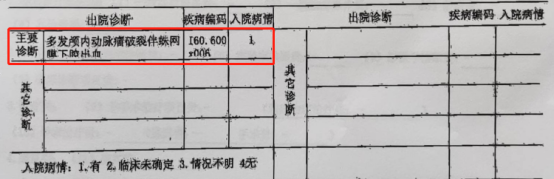

4月11日,刘先生拿到了父亲的术后住院病案,出院诊断为I60.6:

这是一个非常好的消息,代表刘父此次所患疾病并非先天性。

也就是说,符合获赔的标准:

然而4月18日,众安致电刘先生却表示:这是先天性疾病,不予赔付。

刘先生不认可这个结果,因为此前苏西老师给他科普过相关知识,讲道理是能赔的。

于是刘先生告诉理赔客服,希望再次反馈。

苏西老师也安慰道:众安APP上的理赔进度还未更新,保司应该是重新审核了,5个工作日内一般再次反馈,到时候如果还没出结果再催催。

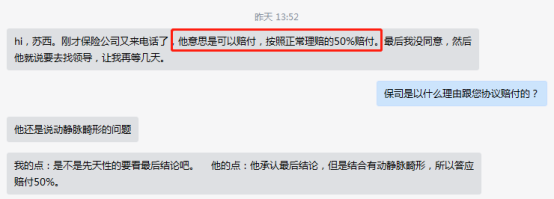

4月20日下午2点左右,众安的理赔客服再次致电刘先生,表示只能赔50%。

仍是在纠结:“小脑动静脉畸形”的诊断,涉及到先天性疾病。

刘先生依然是不同意的:

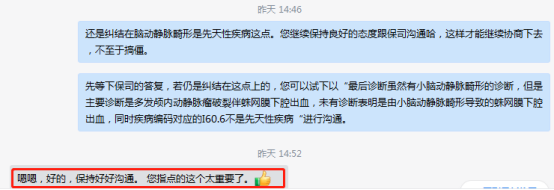

苏西老师在了解情况后,给出了专业建议,并提醒刘先生,继续和保司保持良好沟通:

好在三次反馈后,保司终于给出一个令人满意的答复:正常赔付。

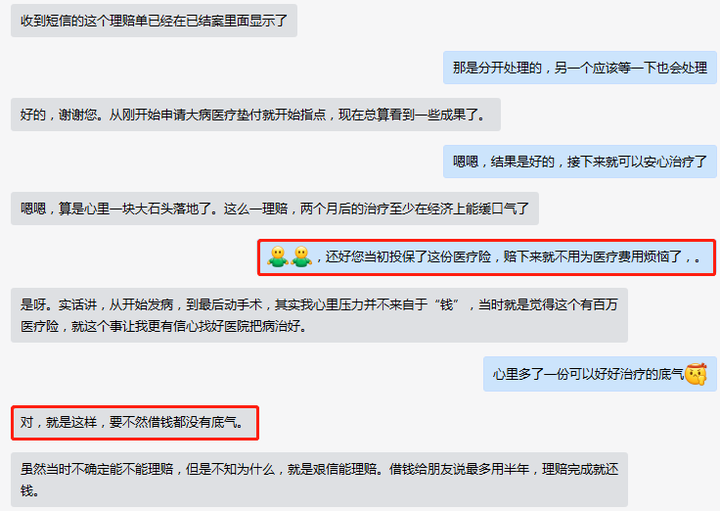

几个小时,刘先生收到了理赔款,累计81323.07元(仅扣除了1万元免赔额,以及门急诊因未经社保报销按60%赔付):

虽然一路坎坷,但最终结果是好的。

刘先生非常庆幸当初给父亲配置了保险,现在无需为医疗费发愁。

同时,也非常感谢苏西专家这段时间给出的专业建议和付出:

在这里,祝愿刘先生的父亲早日恢复健康。

后续有任何理赔上的问题,可以随时向我们咨询。

05、问题解答

分析完理赔,针对开头说到的两个问题,我简单解答一下。

问题一:同一保单年内,能理赔多少次?

百万医疗险对理赔次数无限制,只对保额限制。

之前跟大家科普过,百万医疗险属于报销型保险,在保额内实报实销。

剖析一下这句话,意思就是:

在保险期间内,无论我们理赔多少次,只要治疗费没超过保额,就能一直报销。

就像刘先生的父亲,他买的这款尊享e生2021(个人版),一般医疗保额300万、重疾医疗保额600万。

只是在这个保额范围内的合理治疗费,就能理赔。

问题二:今年出险明年还能续保吗?

这个得分情况。

首先,保证续保的百万医疗险(6年、20年)。

这类产品在保证续保期间,无论被保险人是出险理赔、还是产品停售,都不影响续保。

这点我在这篇文章中详细分析过,大家可以点击了解:>>保证续保6年换成20年,有必要吗?

其次,非保证续保的百万医疗险。

这类产品,今年出险来年能否成功续上保,得看具体规定。

有的需要审核健康状况,有的则不需要审核。

但产品若是停售了,来年是一定买不到的。

所以购买百万医疗险,为了获得长期强有力保障,最好购买保证续保的。

06、写在最后

今天的理赔实录,篇幅确实略长。

但看完这篇文章的朋友,相信也有不少感触。

简单总结一句:

百万医疗险很实用,价格低保额高,让我们有勇气无惧大病风险。

但同时,它的理赔也比较细比较复杂。

所以我的建议,大家最好在能提供理赔服务的地方购买百万医疗险。

在【学霸说保险】投保的朋友,如果不幸出险一定要第一时间联系我们。

我们的安心赔团队,会及时安排理赔专员进行协助,帮助你顺利理赔。

最后,还是那句话,希望买了保险的你永远用不上,永远健健康康。

往期推荐

往期推荐