又一重磅消息来临!接信泰人寿通知,重疾险市场的性价比之王——“达尔文3号”将于8月25号下架保定期版本了!这意味着以后这款保障全面、价格实惠的产品只能买保至终身的了,不少小伙伴特别着急,前来询问我,现在买划算吗?别慌,先看看达尔文3号与国内热门的重疾险产品对比表,再做决定:

达尔文3号与全国热门的136款重疾险产品对比表weixin.qq.275.com

达尔文3号与全国热门的136款重疾险产品对比表weixin.qq.275.com

达尔文3号产品介绍

达尔文3号定期和终身该怎么选?

达尔文3号与其他热门重疾险对比

在介绍超级达尔文3号之前,大家不妨看一看我之前写过的产品测评文,以帮助深入了解产品:

买前必看!一文读懂「达尔文3号」weixin.qq.275.com

那么达尔文3号的表现到底怎么样呢?接下来具体分析一下,老规矩,直接上产品形态图:

从图中可以明显的看出来达尔文3号不愧是重疾险市场的头牌,产品保障力度大,亮点也不少,容我来说道说道:

1、重疾额外赔付

达尔文3号保障110种重疾,60岁前赔付180%保额,60岁后赔付100%保额。这是什么概念?这就是现在市面上最高的水平,假若购买50万的保额,被保人60岁前重疾出险最高可以获得90万的保额赔付,近乎翻了一倍。

要知道大部分人60岁之前,还处在未退休的工作阶段,有可能还要承担家庭的主要经济责任,万一患重病,整个家庭都会被压垮掉,家里的老人和小孩没有足够的精力和经济来支撑这段患病时期,而拥有一份达尔文3号不仅让成年人在黄金年龄得到最大的保障,还可以帮助成年人转移患重疾带来的经济风险,不错!

2、中症、轻症赔付比例高

达尔文3号对轻症保障50种,最高赔付3次,每次赔付45%基本保额;中症保障25种中症,最高赔付2次,每次赔付60%基本保额。在轻、中症上的保障赔付比例不仅超过了市面绝大多数的产品,并且轻症、中症保障的疾病还不分组,也没有间隔期,有效提高了获赔率。

关于重疾险中对于轻症保障责任的干货,我也帮大家整理在下方文章中了,动动手指即可查看:

重疾险的轻症数量是不是越多越好?weixin.qq.275.com

3、其他保障

高发中轻症疾病二次赔付保障:中度脑中风二次赔、极早期癌症二次赔和不典型心梗/微创冠状动脉介入/微创冠状动脉搭桥都有二次赔付保障。以脑中风为例,首次中度脑中风,赔付60%保额;间隔1年后如果新发脑中风,再次赔付60%基本保额,这对高发疾病的保障实属到位。

为什么要以脑中风为例呢?就是因为中国人易发脑中风,且患过脑中风的患者,在5年内的复发率很高,由此可见脑中风二次赔付的重要性。

4、可选责任

癌症二次赔付:如果被保人首次确诊的不是癌症,而是其他疾病,间隔180天后,确诊了癌症,就可以获赔150%基本保额。如果首次确诊的是癌症,间隔3年后,再次确诊癌症,就可以赔付150%基本保额。

按照医学上5年生存率的说法,一般患癌后治疗后的3-5年内是癌症复发的高风险期,而达尔文3号直接把癌症二次复发的间隔期定在了3年,而且二次赔付比例高达150%基本保额,简直是福音~

心脑血管二次赔:达尔文3号可以附加心脑血管二次赔付,如果初次确诊心脑血管特定疾病后,时隔180天新发心脑血管疾病,则赔付120%基本保额。如果一年后同种心脑血管特定疾病二次复发也同样赔付120%基本保额。

大量临床医学和医学报告显示,心脑血管疾病复发概率要远高于新发概率,而这款产品保障复发,对患者来说是非常良心的。

保费豁免:这款产品自带轻症、中症豁免,而且可以自己选择性附加被保人重疾豁免和投保人豁免,符合了多数人的需求。

关于豁免的其余重要性我不再多说,还不了解的可以直接看我之前写过的文章:

保费豁免好不好,买保险的时候一定要选吗?weixin.qq.275.com

当然这款产品除了自身存在的优点以外,还有以下缺点也是需要留意的地方:

投保门槛高:

投保适合职业类别方面:达尔文3号可投保的职业类别只有1-4类,限制了第五大类农、林、牧、渔、水利业生产人员和第六大类生产、运输设备操作人员及有关人员的投保,如果职业是这两类的人就只能选择其它产品了。

如果是正在从事这两类职业的人想购买重疾险,建议在这份国内热卖的重疾险汇总表中找到自己适合的产品:

全国热门的136款重疾险对比表weixin.qq.275.com

直到8月25号前,达尔文3号还是有两个在售版本的——保至70岁和保终身,那这两个版本有什么区别呢?达尔文3号定期和终身的保障内容都是一样的,只是保障期限和保费价格的不同。

1、保障期限

保障到70岁也就是说保单生效后,被保人在70岁之前身患重疾能得到理赔,70岁之后这份保单就失效了。而保至终身就是去世之前身患重疾都能得到赔付。

2、保费方面

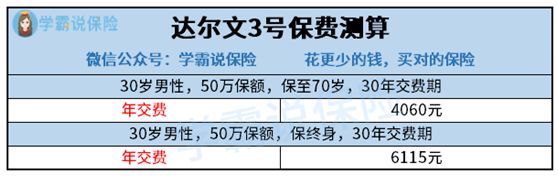

保至70岁版本因为保障时间相对较短,所以保费也相对便宜,在短期内性价比比较高。保至终身的保障时间长,保费也高。达尔文3号的保费测算如下:

假如是一位30岁的男性购买达尔文3号50万保额,保至70岁,交费时间30年,那么每年需要交4060元左右,而同样的条件下购买保终身的保费则是达到了每年6115元左右,这比保至70岁的要贵上2000元左右了。

选择一:买保至终身,不管活到多少岁都有保障,还不用担心老了买不上保险的问题。毕竟到了70岁之后重大疾病的发生概率也往往比以往更多。想重新购置重疾险获得保障是非常困难,当人上了年纪之后,身体状况跟免疫能力都会有不同程度的下降,从而导致患病率上升,就如上面的图我们所展示的一样,这个时候年龄、身体健康状况都将成为保险公司拒绝我们投保的原因。

选择二:买保至70岁,比保至终身要便宜很多,在当下就能拥有充足的保障也很不错,而且性价比较高,购买一份是十分划算的,既不会对家庭经济造成很大的负担,还可以获得一份相当全面的重疾保障。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,依然对保险配置疑惑,可以关注公众号进行详细咨询。

往期推荐

往期推荐