重疾险的王炸产品【超级玛丽3号Max】对于30岁的上班族来说,是否适合呢?30岁的上班族本来就拼搏事业和操心家庭了,只想轻轻松松地买个好保险,但是保险实在复杂,真的是有苦说不出,脑壳都挠爆了,究竟要怎么办?

今天,我就来陪30岁的上班族朋友们,聊一聊,看看是否能解决掉这份烦恼。不妨先看看超级玛丽3号Max与其他热门重疾险的对比如何:

全国热门的136款重疾险对比表weixin.qq.275.com

全国热门的136款重疾险对比表weixin.qq.275.com

本文重点:

30岁的上班族会面临什么风险

超级玛丽3号Max是否适合上班族人群

超级玛丽3号Max与其他重疾险相比,谁才是30岁上班族的真爱

一、30岁的上班族会面临什么风险

1、疾病风险

平日我们也可以留意到,30岁的上班族正在事业上升期,无论是单身贵族,亦或是已组建新家庭的的经济支柱,都需要拼搏。像亚健康已经成为了职场病的一个普遍现象,除此之外,熬夜的危害也人人皆知,但像加班等不可抗拒因素在所难免,所以大家都是顶着一颗“强心脏”在撑着,自己和家人也在提心吊胆着。应酬就会也不用说了,一杯接着一杯地喝下去这对身体的伤害有多大,大家肯定也知道。

不仅自身因工作因素无法改变,日益污染的环境以及频出的食品安全问题,也在不断地侵蚀着上班族的身体。像平日办公环境的空气不流通或建筑材质不合格等;点一份外卖担心着地沟油、包装不过关容易致癌等,这些日常忽视的问题都是容易造成重疾的潜在危害因素。

总之,无论是身心内外,30岁的上班族都被各种疾病风险紧盯着,这个发病率真的不好说,谁也不想中头彩,只能说能防范的时候就抓紧防范。我们力所能及的是把保障做好,转嫁风险,像重疾险,是保障重大疾病的,不妨看看它有什么用:

为什么要选消费型重疾险?如果不出险保费岂不是白交了!weixin.qq.275.com

2、财务风险

30岁的上班族本身就在人生中不断试探,除了本职业的拼搏外,也有参与一些理财投资等,但是投资有风险,这个不好说,若是连看病的钱都没了,这个风险也太吓人了。

而且30岁上班族本来的经济储蓄就说多不多,说少也不少,以为可以抵挡住疾病的侵害,殊不知,一场重疾下来,分分钟破产可不是说笑的,这财务风险是否承担得起?

我们先来看一幅图:

前五位男性高发疾病和女性高发疾病都是癌症,而一场癌症,它的治疗费用一般要30万起步,还有后续的疗养费康复费等费用还未计,就已经要花几十万了。

对于一般家庭来说,这一笔非常巨大的支出,30岁的上班族又要忙碌事业又要操心家庭的,房贷、车贷等支出已经占据的财务支出的一大部分了,若是需要照顾老人小孩的,花费就更多了。这时若是发生重疾,这财务压力不是一般的大,况且因病致穷的已经不是什么新闻了,可以想想这种情况屡见不鲜。

如果说等水滴筹这些募捐来救助,不知要等到何年何月才能筹齐治疗费,日夜紧张着,还要把自己生病的伤疤撕开给别人看,最后费用没及时筹够,自尊可能也丢失,病还没治好,就是竹篮打水一场空。

若是有重疾险的保障,可以安心很多,不用忧愁几十万治疗费,多余的还可以承担后续的康复疗养费。而30岁的年纪,若是罹患重疾,能否返回职场也是一个大大的问号,重疾险的理赔费用也可以拿去弥补因重疾耽误的收入损失等,拿来充当活血积蓄,让自己有底气重新出发,即使30岁也不怕,不过30而已!担心重疾险与其他保险的理赔有冲突的朋友,不妨看看这篇稿子的说明:

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?weixin.qq.275.com

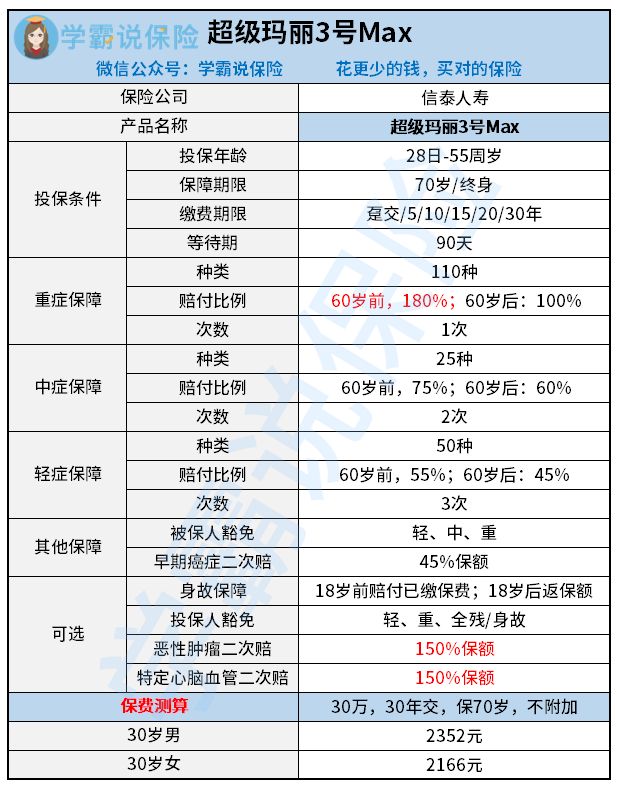

二、超级玛丽3号Max是否适合上班族人群

我前面已经说了30岁上班族疾病风险和财务风险都不小,有一款重疾险是多么的重要,那么最近声势浩大的超级玛丽3号Max适合他们吗?

先别急,我们来冷静分析一下超级玛丽3号Max这款有高赔付狂魔称号的重疾险王炸产品,不妨先看看它有哪些缺点:

「超级玛丽3号」高额保障背后,竟有如此缺陷......weixin.qq.275.com

好了,那么接下来我们就带着“正义”的眼光来审视它的优点吧:

1、缴费期灵活:

有趸交、5年、10年、15年、20年以及30年六种缴费期限选择,可以根据自身需求来灵活选择。且缴费期越长,杠杆越高,也越容易触发豁免责任。总之,多款缴费期它都有,可以满足不同上班族的需求,就像不清楚怎么选择缴费期的可以看看这篇稿子:

2、等待期短:

市面上重疾险等待期一般为90-180天。对于被保人来说,等待期越短越好,毕竟在等待期内,是没有理赔的。超级玛丽3号Max的等待期只有90天,是比较好的,减少了在等待期内发生重疾而无法获得理赔的风险。往往理赔困难很多都是在投保时没留意好细节,像等待期这类的问题就会隐藏其中,这边整理出了关于理赔的细节,可以看看:

理赔资料一般有哪些?细节决定理赔成败!weixin.qq.275.com

3、身故责任可选:

这款重疾险的身故责任可以自选附加,不用捆绑。如果是资金不充裕、或者不需要身故责任的上班族朋友,就可以选择不附加啦,这点超级玛丽3号Max还是做得挺人性化的。

4、自带被保人豁免:

超级玛丽3号Max是自带被保人豁免的,不用额外去花钱附加,这样一来省下了不少钱。至于这个豁免究竟好不好,可以看看这里的分析:

保费豁免好不好,买保险的时候一定要选吗?weixin.qq.275.com

5、赔付比例高:

1)基础保障:可以看到,在重症方面,60岁前可以赔付180%,也就是说,投30万保额,可以额外获得14万的赔付,一共有54万理赔费。同理,在中症和轻症方面也有额外赔付,像中症最高可以去到75%的赔付比例,也就是投30万保额,可以拿到22.5万的中症赔付,真的是很难得了。

2)可选保障:恶性肿瘤二次赔和特定心脑血管二次赔的赔付比例都可以高达150%,投30万保额可以有45万赔付,真的是很佩服了。

而上班族本身的患病风险就不低,前文已经说过了,有高赔付比例的保额来说,无疑是将保障做得更足了,转嫁的风险更多了,可以安心。

从上述这些亮点看来,超级玛丽3号Max的保障确实是挺丰富的,也灵活,对于上班族来说,是可以考虑的一款重疾险。

不过选保险还是要谨慎,多分析总是没错,不能局限于只看它自己,否则就成了井底之蛙。所以还得看与其他的重疾险对比,才知道它到底如何。

三、超级玛丽3号Max与其他重疾险相比,谁才是30岁上班族的真爱

我将超级玛丽3号Max与另两款热门重疾险做了对比,可以看看谁才是30岁上班族的真爱:

受追求高性价比的上班族喜爱:【超级玛丽3号Max】

前面我们也分析过,超级玛丽3号Max的保障不错,基本的重症、中症、轻症保障都具备,像早期癌症二次赔、心脑血管二次赔这些,它也有。且赔付比例高,无论是纯保障疾病或附加癌症二次赔,价格都很实惠,性价比高。如果是想追求高赔付额的,预算又不多的上班族,这款重疾险无疑是首选了。

受注重心脑血管疾病保障的上班族喜爱:【达尔文3号】

达尔文3号的疾病赔付比例很高,且重疾、中症、轻症的心脑血管保障都很强大;癌症二次赔的设计也是很优秀的。不管怎么组合搭配都可以,毕竟它的保障都是蛮不错的!当然价格也是比较贵的,比同类产品贵了几百块元。

因此,达尔文3号比较适合追求高保额、想要加强心脑血管疾病保障的上班族购买,尤其,心脑血管疾病在男性职员中属于高发疾病,男性可以多关注这款重疾险。不过它的不足我也整理出来了,可以看看:

达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!weixin.qq.275.com

受追求前症保障的上班族喜爱:【康惠保2.0】

前症保障是康惠保2.0最大的亮点。虽然重症癌症二次赔的赔付付比例略低于另两款,但是它拥有的前症保障能够更完善地覆盖疾病的发展史,涵盖前症、轻症、中症、重症保障,保障更加全面。本来30岁的上班族就已经很忙碌了,身心压力都很大,若是可以在前症阶段就能拿到赔付并豁免保费,真正做到将重疾给扼杀在摇篮里,适合追求保障全面的上班族朋友购买。关于前症保障的具体分析,可以看看我之前整理过的测评:

见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?weixin.qq.275.com

就像不同岗位负责不同的职责,保险也不例外,这三款重疾险各有亮点,正所谓萝卜情爱各有所爱,也是要根据自身的保险需求及经济能力来抉择。

要想买到一份好的重疾险,光看这篇文章可不够!如果你依然拿捏不准自己的情况,依然对保险配置有疑惑,可以找学姐进行详细的咨询~关注公众号学霸说保险,里面有重疾险识、最新的重疾险产品分享,帮助你买重疾险不被坑~

往期推荐

往期推荐