超级玛丽3号Max是今年信泰人寿升级的一个王者产品,从保障条件本身和口碑来说都有着很不错的表现,很多朋友都在纠结说要不要入手,确实,好产品大家都想投,那这款“王炸”产品真的这么优秀吗?先看看它和135款重疾险的全面对比吧:

超级玛丽3号MaxVS全国135款热门重疾险weixin.qq.275.com

超级玛丽3号MaxVS全国135款热门重疾险weixin.qq.275.com

那这款超级玛丽3号Max的保障做得如何呢?保障定期和保障终身到底有什么区别呢?

本文要点

一、超级玛丽3号Max的性价比高吗?

二、保至70岁和保终身哪个更好?

一、超级玛丽3号Max的性价比高吗?

有一说一,在重疾险市场里,超级玛丽系列一直都有着不俗的竞争力,不论是之前的超级玛丽2号Max还是现在的3号,都可以说是给重疾险市场投下了炸弹,我们来详细聊聊,超级玛丽3号Max保障如何,性价比高不高,先看看它的保障细则:

这款是重疾单次赔付的重疾险,看下来整体的保障是很给力的,我们看看这款王炸产品的优缺点分析:

先说说优点:

1、保障全面且机制灵活

这款超级玛丽3号Max保障重症、中症、轻症,还有早期恶性肿瘤二次赔,自带保费豁免,还有身故保障,整体来说保障很全面,基本上主要的风险都有覆盖,还可以灵活选择恶性肿瘤二次赔付和心脑血管二次赔付,可以按照自己实际需求去选择保障,非常灵活。

2、重疾赔付比例高

在60岁前确诊重疾可以得到180%基本保额的理赔,这是非常实用的,因为在60岁之前需要承担家庭主要的经济收入,如果在60岁之前罹患重疾,丢了工作不说,还有可能丧失正常的工作生活能力,在60岁之前有重疾额外赔,如果是50万保额,赔付可以到90万,这样可以最大程度转移重疾风险。

3、中症、轻症保障力度大

超级玛丽3号Max的中症保障疾病25种,60岁前赔付75%的基本保额;轻症保障疾病50种,赔付3次,而且在60岁前罹患轻症,可以赔付55%的基本保额;这个赔付比例在市面上也算是顶配了,再看看保障的病种:

他的轻中症保障覆盖了大部分的高发轻症、中症,像高发的脑中风等高发疾病可以有较为全面的保障,这样的轻中症保障设置可以说是非常用心了。

不过我再啰嗦一句,轻症的保障数量并不是越多越好的,具体原因为就不展开了,感兴趣可以看看:

重疾险的轻症数量是不是越多越好?weixin.qq.275.com

4、早期恶性肿瘤二次赔

超级玛丽3号Max对早期恶性肿瘤有二次赔付45%的保障,其实早期恶性肿瘤是很有可能恶化成恶性肿瘤的,并且复发、新发、转移、持续的风险也很高,所以有一个二次赔付,可以很好减少恶性肿瘤带来的二次经济冲击,是非常实用的一项保障。

优点说完了,我们再看看缺点:

1. 女性、儿童健康告知严苛

一般的重疾险健康告知都会对女性和儿童有特殊的询问,因为有些女性高发特疾和儿童高发特疾风险是比较大的,超级玛丽3号Max的健告对女性和儿童的问询就比较严格:

像女性就要限制到近两年内的一个健康状况和是否怀孕,儿童不仅限制是否早产儿,还会限制出生体重。

除了体重和性别,健康告知还有不少需要注意的细节,建议收藏:

投保时,健康告知有什么小技巧?weixin.qq.275.com

2、投保职业限制严格

限制了投保的职业门槛,超级玛丽3号Max仅限1-4类职业投保,5-6类的高危职业是拒保的,如果是消防员、高空作业人员就不能投保了。

除此之外,这款重疾险还有不少缺点,下手之前还是建议了解清楚:

「超级玛丽3号」高额保障背后,竟有如此缺陷......weixin.qq.275.com

二、保至70岁和保终身哪个更好?

其实保至70和保终身版本是只有保障期限和保费之间的差距,官方表示要下架的是保70岁的版本,如果是30岁投50万保额,保70岁和保终身便宜2千块,那保终身贵的这2千,到底贵在哪里了呢?

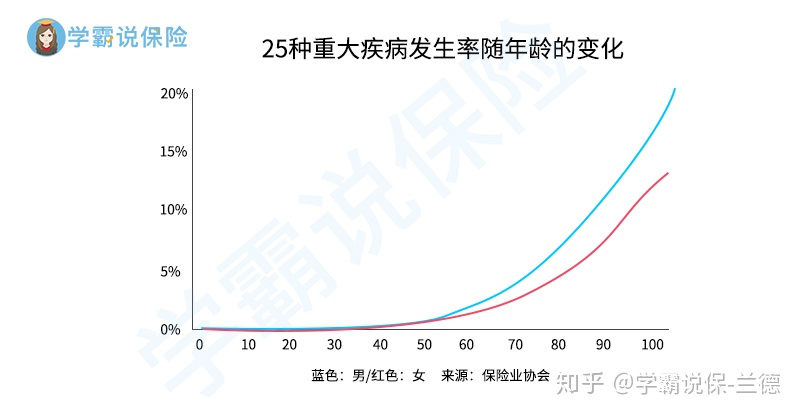

我们都知道保费的制定是保险公司的精算师根据理赔概率、年龄风险等等各方面去衡量的,贵,也意味着发生理赔的几率大,我们根据银保监会重疾理赔数据做了一份图表:

我们可以明显看到,无论男女,重疾病发都是在70岁之后直线上升,也就是说,年纪越大,罹患重疾几率越大,如果保障到70岁,71岁时罹患重疾,保险是一分钱都不赔的,那这30年的保费补救白交了?而且70岁之后再买重疾险很贵,健康告知会很难通过。

别以为70岁很老了,不治疗也没关系,但是现在人越来越长寿,医疗条件越来越好,让人难受的不是没得治,而是没钱治,没有保险,不仅要花光半辈子积蓄,很可能还要自己孩子举债凑治疗费,何苦呢?

所以,保终身还是保定期,是很多人都在纠结的问题,我还是建议大家看看:

重疾险应该选择保定期还是保终身?weixin.qq.275.com

总结:这款超级玛丽3号Max确实是值得入手的,多对比其他重疾险,看看哪个更适合自己,例如我选出来的这几款也是很不错的性价比之选:

十大便宜好价的重疾险大盘点!weixin.qq.275.com

往期推荐

往期推荐