最近有位朋友和我说,他工作了好几年。辛辛苦苦赚来了一点血汗钱,但是岳父不幸感染肺部疾病,住院治疗前前后后花了60多万。但他比较幸运,社保报销了相当一部分同时子女也为他购置了百万医疗险,才不至于让家人落入清贫。不过,这种福气并非人人都有。

这位朋友当年买百万医疗险时,曾咨询过我意见。期间,我整理了不少百万医疗险的笔记,这份比较好,送给你~

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

本文重点:

百万医疗险应该如何选择?

推荐一款高性价比的百万医疗险

一、百万医疗险应该如何选择?

1.保障范围要全面

保障范围的宽窄是评判一份百万医疗险性价比的核心指标之一。具体来说,要关注以下几点:

①是否“单项限额”。

单项限额简言之就是对某种病、某种药或某种治疗技术的使用予以报销额度限制,而往往额度设限的治疗项目才是真正需要花钱的地方,如果有单项限额,无论其它项目报销额度有多高,都比较吃亏。以健康尊享B+为例,门诊透析最多只能报销10万元。

你可别小看,还真有保险会这么坑爹!

遇到这些医疗险,请千万小心再小心!weixin.qq.275.com

②是否具备宽松的续保条件。

百万医疗险的续保需要重新审核,如果身体变差或已发生理赔,将无法保证续保,为了能有长期稳定的保障,因此,续保条件首选宽松的。

③增值服务是否齐全。

像就医绿通、费用垫付等增值服务都是最为常规的,有些坑爹的医疗险还真的就没有。当然,如果预算充足可以选择保障赴海外治疗、高端医疗的产品,若亲人罹患顽疾,你也可以集全世界的医疗力量给予救治。

2. 等待期的坑不要踩。

等待期是指保险合同在生效的指定时期内,即使发生保险事故,受益人也不能获得保险赔偿的这段时期。简单来讲,在这段时间里,真有家人病了,要住院你也不能理赔。因此,等待期越短越好,等待期越短,保障越早生效。

生病是我们所不能控制的,就像我朋友的岳父,他的病说来就来,没有预兆。倘若没等完等待期,人就先住进了医院,真的就不赔了,到时候也不能怪保险公司坑爹,因为一切都按合同来。

一般情况下,等待期30天算正常,在购买时千万要考虑等待期是否符合自己情况。

二、高性价比百万医疗险推荐

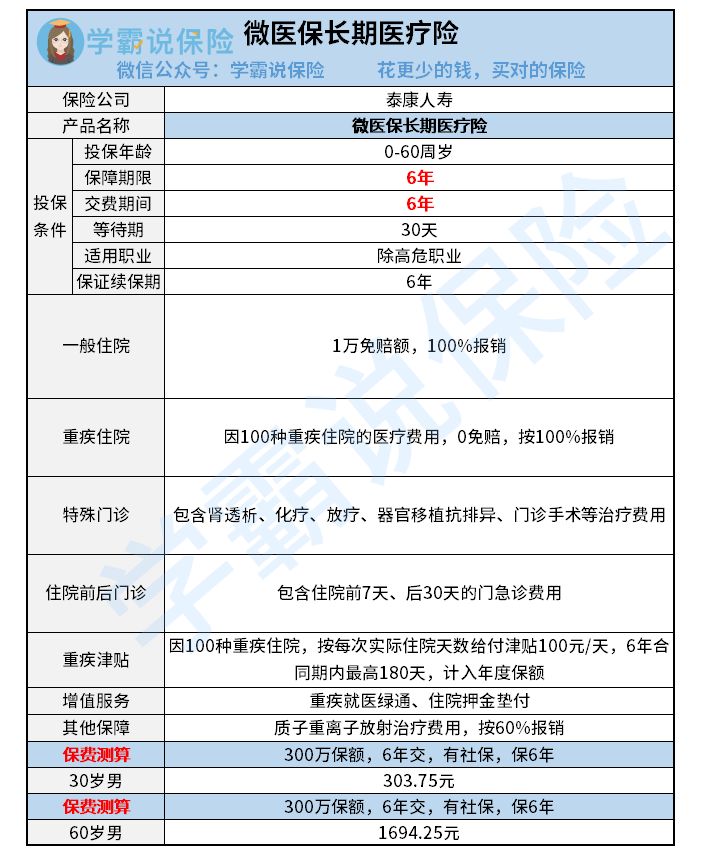

市面上百万医疗险是挺多的,之前我也有帮我朋友在选,有一款我曾安利过给我朋友:泰康人寿-微医保长期医疗险。

优势:

①保额高。

包含一般住院在扣除免赔额1万后,100%报销。假设你住院花费了200万元,你只需支付1万元,剩余的199万在医保报销后由医疗险的保险公司替你出。

包含100种重疾住院0免赔100%报销。罹患重疾后住院100%报销,就是说你只管住院看病,钱保险公司全都帮你出。

自带重疾津贴100元/天,这笔钱可以自由支配,既可以用于弥补陪护病人的花销,又可以存起来为康复期的家人购买营养品。

②保障全面

包含重疾通道、住院押金费用垫付等增值服务,也包含了质子重离子费用100%报销、赴日治疗等高端医疗服务的报销。

③续保条件好

有6年保证续保的承诺,续保无需审核,身体变差或理赔过都能续保。并且每年保费恒定,不担心停售涨价。

④重疾自带豁免

据条款约定,在首次确诊重疾后可豁免后期保费,保障依然有效。保费不用再缴了,病也照常治。治好了,全家人开开心心把省下来的钱用于庆祝;命运弄人,治不好了病逝了,也能为其打点后事,让他走得风风光光的。

⑤免赔额递减。

据条款约定,在保险生效后的前两年度若未发生理赔,则每年递减免赔额1000元,免赔额最低8000元。

不足:

①有职业限制,排除了高危职业;

②首年保费比同类产品略高一筹。

建议:

如果你追求长期医疗保障或对续保有明确的要求,可以考虑购买这款保险,总体来看,它性价比还是挺高的。

看病难、看病贵既现实又无奈,爱家庭、心疼家人的我们,哪个不想在家庭经济条件允许的时候就未雨绸缪?害怕生病也害怕失去,尤其是惧怕亲人的离开。既然生病无法控制,那我们就尽力在亲人生病时让他们得到最好的救治,哪怕砸锅卖铁~

从前,我们没有办法,被迫砸锅卖铁,但如今,中国内地的保险行业逐渐壮大、逐渐稳健,我们似乎多了选择。

在病魔侵扰我们的时候,什么能让你信心满满地大喊:”你来吧“?

对抗病魔除了亲人的精神慰藉、医生的妙手仁心给予我们力量外,金钱便是最可靠的物质基础。百万医疗险,是时候备上了。

超全!国内热门百万医疗险对比表weixin.qq.275.com

往期推荐

往期推荐