这个问题就跟我表姐现在遇到的问题一模一样,之前这款大福星20快停售了,平安的代理人开始到处搜寻没配置保险的人,我表姐就耳根子软,以为真像代理人说的一样,停售前购买更划算,一冲动就签了合同,我看到那份保险合同人都晕了,其实这款大福星20幺蛾子多得很!真切的希望各位没有像我表姐一样成为别人眼里的韭菜...

我给我表姐分析了一通,现在她算是清醒过来了,就想着怎么退保,在分析如何退保之前,先把我对这款产品的测评给大家参考一下:

大福星「退市」风暴来袭,入手的人都说悔!weixin.qq.275.com

大福星「退市」风暴来袭,入手的人都说悔!weixin.qq.275.com

为什么说平安大福星20幺蛾子多?

购买平安大福星20后该怎么退保?

在解读产品大福星20之前,大家可以看我之前总结的市面上热卖的重疾险汇总表,看看大福星20处在一个什么水平:

大福星20与全国热门的136款重疾险对比表weixin.qq.275.com

接着给你们解读下大福星20的保障内容,为了让大家更直观地了解产品,直接先给上产品形态图:

平安大福星的主险是终身寿险,可以附加重疾、轻症保障,根据这张产品形态图,我再来深入帮大家盘点下它的表现到底怎么样:

1、轻症保障方面:

大福星20的轻症保障种类仅有10种,虽然有包含轻微脑中风、不典型心梗、冠状动脉介入术等高发轻症,但更多的轻症都没有被保到,如慢性肾功能障碍、视力严重受损、较小面积Ⅲ度烧伤等都是不包含在内的。

而且还把极早期恶性肿瘤或恶性病变硬生生拆成了三项保障:早期恶性病变、原位癌、皮肤癌,以少充多,轻症保障就大大的打了折扣。

再次申明重疾险产品对轻症的保障种类当然是越齐全越好,最好是涵盖25种高发重疾的早期轻症,大家可以在这篇文章中看到更明确的缘由:

重疾险的轻症数量是不是越多越好?weixin.qq.275.com

2、其他保障方面:

(1)癌症、心脑血管、肝肾疾病保障等灵活附加:长期意外险、癌症3次赔付、恶性肿瘤保障以及心脑血管、肝肾疾病保险,这些可附加功能就是根据个人的需求不同了,个人有这方面的需求即可附加,比较灵活,符合不同消费者的不同需求。

(2)可附加豁免功能:保费豁免指的是在保险合同规定的缴费期内,投保人或被保人达到某些特定的情况,可以不再缴纳后续保费,保险合同仍然有效的一种功能。

简单地说,就是投保人在一定条件下可以不用交钱就能继续获得保障。豁免的其余重要性我不再多说,还不了解的可以直接看我之前写过的文章:

保费豁免好不好,买保险的时候一定要选吗?weixin.qq.275.com

所以重疾险产品当然是自带豁免的更好,而大福星20的豁免功能中的被保人豁免和投保人豁免都需要额外附加,与自带豁免的产品比起来也是缺乏竞争力的。

(3)附加的“恶性肿瘤多次赔”间隔时间长:大福星20的附加条款中对间隔期的要求是5年时间,一般来说恶性肿瘤在3年内的复发转移率是高达80%的,5年以后复发率已经大大降低了,就很少能再用得上二次赔付了,所以说这个功能十分鸡肋。

3、保费方面:

看大福星20的保障内容就可知,缺乏中症保障且轻症保障不全,整体来看保障责任是十分匮乏的,除非是只要求重疾险有基础保障的消费者,不然这套保障是满足不了大部分人的需求的。

由于大福星20是终身重疾险,再加上平安大品牌,产品都存在溢价情况,市面上的重疾险一般7000-8000就可以买到,而大福星20生生就贵了一倍的价格。

二、购买平安大福星20后该怎么退保?虽然我不建议大家退保,但如果有必须退保的理由,或者后悔投保,那么在退保前可以通过这篇文章了解一下怎么退保造成的损失最小:

「保险退保」怎么退,退保能退多少,如何降低退保损失?weixin.qq.275.com

1、退保一般分为两种情况:

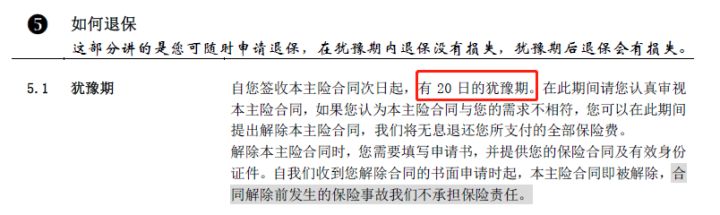

(1)犹豫期内退保:

先来看一下大福星20的条款中对犹豫期内退保的规定是怎样的:

从大福星20对退保的规定来看,签订合同后会有一个20天犹豫期,在此时间短内退保的话,通常保险公司只会会扣除工本费,其余全部保费都会返还。这种情况明显损失会小很多,但往往等到大家觉醒,认识到买错产品的时候就已经变成第二种情况了。

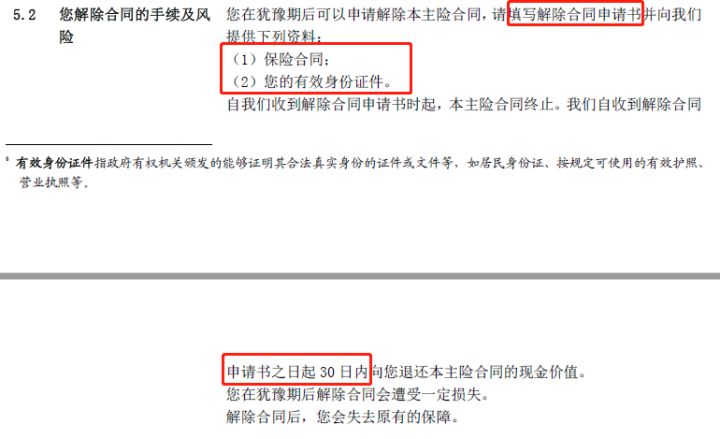

(2)犹豫期后退保:

超过犹豫期的退保则视为正常退保,投保人可以提出解约申请,保险公司应自接到申请之日起30天内退还保单现金价值。

现金价值通俗地解释就是:保险公司在我们退保的时候,能够退还给我们的那部分金额,这部分钱往往不用我们自己算,凡是有现金价值的保险都会有现金价值表的,我们可以自行查阅能够退还多少。

大福星20的现金价值最终能拿回来多少是与交费时长挂钩的,其保单初期扣除的费用比较多,所以前几年保单的现金价值很低,如果刚投保就选择退保的话,可能会血本无归!

2、退保的步骤:

(1)在申请退保时准备好资料:平安保险公司的工作人员会告知退保者,在申请退保时需要准备的资料,包括保险合同、投保人有效身份证件。

(2)前往平安保险各大服务网点办理退保手续:退保人需要携带所有资料前往保险各大服务网点办理退保手续,退保前投保人要填写解除合同申请书,提交保险合同和投保人法定身份证明。

(3)平安保险公司收回退保的保单:平安在收回保单后会按照约定时间——申请书之日起30日内将退款打到投保人的银行卡账户上去,资金到账后注意查收即可。

3、退保时需要注意哪些细节?

(1)需要确保不再自动扣款:需提前告知保险公司不再继续交费,否则被自动扣款了就比较麻烦了,为了确保不被扣款,可以提前变更扣款银行卡或者确保银行卡账户里没有余额。

(2)提前购买好新的保险缩短空档期:如果下定决心要退保,一定要确认好自己能否购买新的保险,提前投保,等过了等待期后再退保,避免出现保障缺失的情况。

我之前也总结过一份退保攻略,里面有更详细的退保手续以及注意细节描写,需要退保的朋友可以借鉴一下:

保险退保的手续有哪些?退保时要留意的细节!weixin.qq.275.com

往期推荐

往期推荐