无论是哪一个年龄段,想要购买保险首先要了解清楚目前自身的情况、面临的风险以及未来的规划。对于27岁的女性,有深造出来准备开始打拼的毕业生,有事业顺利家庭幸福的牛人,但更多的是还在事业的路上苦苦挣扎的社畜,但无论是属于哪一个群体,都会面临同样的风险:意外和疾病。

对未婚且又是独生子女的女性来说,还需独立承担赡养父母的责任,因此购买保险作为保障无论是对自己还是对父母来说都是非常明智的决定。

但是对保险一知半解,又担心被坑,应该怎么买呢?购买前了解清楚保险知识就十分必要了。下面是我给大家整理的购买保险前必须了解的关键知识,需要的可自行领取哦:

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

本文重点

适合27岁女性购买的保险险种

推荐给27岁女性的保险产品购买方案

一、适合27岁女性购买的保险险种

就如上文所说,对于27岁单身女性来说,不仅要规避自身的风险,还需要承担赡养父母的责任,因此结合这些风险和责任,加上未来可能有的养老规划,我会给出以下保险搭配购买建议:

1.医保

医保主要分城职医保、城居医保、新农合医保和补充医疗保险,城职医保主要是上班族以及灵活就业人员购买,城居医保主要非上班族。

对于27岁的女性来说,大多是正在就业,因此都已经搭配了医保,缴纳的医保一般由公司缴纳以及个人缴纳两部分组成;而对于灵活就业人员来说,则需要自行缴纳医保费用。

但是医保只能保基本,它会受就诊目录、起付线、报销比例以及封顶线的限制,且很多特效药是不包括在内的,因此,有了医保还不够,还需要购买其他保险作为保障。

医保报销还有许多无法覆盖的地方,具体大家可看这篇汇总进行了解:

医保在哪些情况下不能报销?工伤险呢?weixin.qq.275.com

2.重疾险。

重疾险,顾名思义,保障重大疾病的险种,重疾险主要是用于补偿被保人因患病或需要照顾患者无法工作而损失的收入,因此本质是“收入损失险”。特别好的一点是重疾险理赔金是可以自由支配的,也就是说你可以拿这笔钱去治病,也可以拿这笔钱去旅游、购物等。

重疾险主要适用于50岁以下的人群,且有越早买越便宜的特点,且越早买可选择越长的缴费年限,更容易触发豁免条款,更利于被保人和投保人。27岁的年龄,身体各项机能都很好,但是谁也不敢保障自己不会患病,且根据数据显示,现在的疾病越来越趋于年轻化,就例如女性高发疾病乳腺癌、急性心肌梗塞等,风险之大让我们不得不重视。

那么问题来了,对于27岁这个年龄段的人有适合购买什么样的重疾险产品呢?我给大家整理了一份最热门的重疾险推荐,有需要的可以自行领取哦:

推荐给27岁的你,十大值得买的重疾险大盘点!weixin.qq.275.com

3.寿险。

定期寿险保障的是因意外或疾病导致死亡或全残而造成的家庭经济负担。这个险种主要适合家庭经济支柱。对于27岁未婚的女性来说,要独立承担赡养父母的责任,甚至部分人群还需要承担房贷,因此购买寿险作为保障十分有必要。且这个险种其实主要保障的是家人,万一真出了险,起码父母还可以获得一笔理赔金缓冲家庭经济压力。

寿险分为定期寿险和终身寿险两种,对于普通家庭来说,比较建议购买定期寿险,保障到退休即可,且性价比高;而终身寿险主要是适合比较富裕的家庭用于财富传承。市面上定期寿险的产品很多,在购买前需要根据自身需要进行购买,我这里也整理了一份国内热门的寿险产品对比表,大家可作参考:

4.医疗险。

医疗险,报销因疾病或意外住院产生的合理治疗费用。医疗险是医保的补充,上文就提到医保报销受很多因素的影响,为了得到更加全面的保障,再搭配购买其他保险产品很有必要。

医疗险主要分为小额医疗险和百万医疗险。小额医疗险主要是用于小病的报销,而百万医疗险主要是用于大病的报销。

百万医疗险健康告知严格,因此在投保前需要看清健康告知内容以及理赔门槛内容再进行投保,以免发生无法理赔的问题。当然,在投保时,对于健康告知还是有些小技巧的:

投保时,健康告知有什么小技巧?weixin.qq.275.com

5.意外险。

这个险种不用解释大家应该都挺清楚,保障因意外、突发、外来的、非本意的事件导致的人身伤害的险种。

意外险主要分为短期意外险和长期意外险,长期意外险性价比不高,一般不建议购买;而短期意外险,价格便宜,性价比高,且不需健康告知,一般是一年期的,可根据需要更换,因此大多数人都是购买短期意外险。

6.年金险(预算充足)。

年金险就是我们先向保险公司缴纳一定的保费,到约定的年限,再从保险公司按期领钱,我们见的比较多的就是教育金、养老金。就如小标题提及,养老金是适合预算充足的人群购买的,对于预算不充足的人群来说,主要是购买社会养老保险。可能有些朋友对商业养老保险和社会养老保险傻傻分不清楚,有疑惑的朋友可以看看这里的解释:

社会养老保险跟商业养老保险比怎么样?有哪几种好?要交多少年?weixin.qq.275.com

二、推荐给27岁女性的保险产品购买方案

了解了需要购买的险种,但是对各险种产品仍然一无所知,想要购买却又无从下手,对于市面上这么多的产品又不知道该如何选择?下面是我给大家整理的一份推荐,主要是针对重疾险、定期寿险、医疗险和意外险的,大家可以保存作参考:

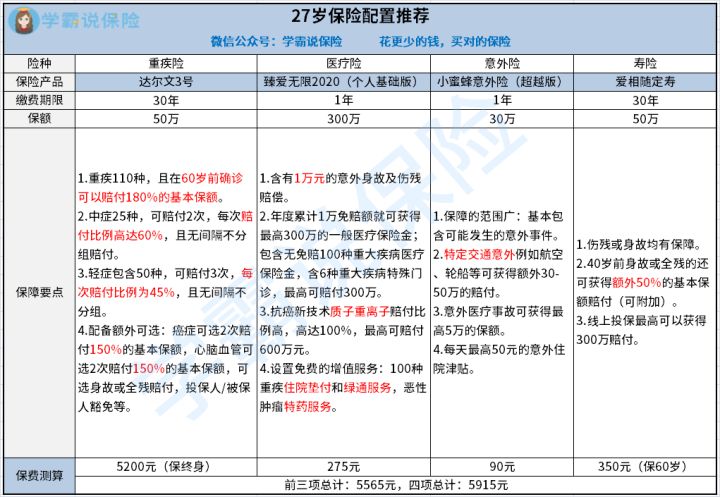

达尔文3号是一款保障非常全面的单次赔付重疾险,包含25种中症和50种轻症,且可多次赔付,赔付比例也是比较高的,我们都知道目前市面上轻症的赔付比例基本是20-30%,中症的赔付比例基本是50%的,而这款产品赔付比例都是比平均水平高的,且无间隔不分组,最重要的是在60岁以前确诊重疾可获得180%的赔付,这也是目前市面上最好的赔付比例了。可以说这是一款性价比十分高的产品,不信大家可以看看其他产品进行对比:

全国热门的136款重疾险对比表weixin.qq.275.com

臻爱无限2020是一款百万医疗险,这款医疗险包含了1万元的意外身故及伤残赔偿、一般医疗保险金及100种重大疾病医疗保险金,其中含有6种重大疾病特殊门诊,且附有市面少见的抗癌新技术质子重离子赔付,设置住院垫付和绿通增值服务,保障被保人确诊重疾时能够得到及时医治。不是所有的医疗险产品都带有这些增值服务的,下面是国内热门医疗险介绍,大家对比就可发现:

超全!国内热门百万医疗险对比表weixin.qq.275.com

小蜜蜂意外险是一款十分实用的综合意外险,几乎涵盖了可能遇到的意外,且对于特定的意外事故有额外赔付,最高可赔付50万,附加5万元的意外医疗赔付和每天50元的住院津贴,相较于市面其他产品更加切实为投保人考虑。

爱相随定寿是三峡人寿推出的一款寿险,主要适用于18-55岁的人群,包含了身故或全残的赔付,还可附加40岁前身故或全残的50%赔付,网上投保最高可获得300万的赔付,可以说这款寿险产品相对于其他产品来说优点还是特别突出的。

总的来说,对于27岁的未婚女性来说,除了购买社保外,还需要搭配重疾险、医疗险、意外险和定期寿险作为保障,对于预算充足的人来说还可再搭配年金险。上文推荐的产品是最近热门且性价比都十分高的产品,当然最终决定购买哪一款产品还得自己说了算,但需要注意的是,就如开篇所说,在购买前,最好自行了解清楚保险知识,避免被坑!

往期推荐

往期推荐