小秋阳说保险-北辰

终身寿险在养老市场有多火爆,想必有关注的小伙伴都有了解。

像学姐就经常会收到私信询问,哪款终身寿险产品比较好。

刚好,最近同方全球人寿上架了一款新的终身寿险,叫做传世尊享(B款)终身寿险,下面,学姐就通过传世尊享(B款)终身寿险这款新品带大家看看终身寿险。

自然,学姐也会带大家深入了解一下传世尊享(B款)终身寿险的保障全不全面,以及值不值得我们入手。

那在正式开盘传世尊享(B款)终身寿险钱,推荐小伙伴们先看看这篇增额终身寿险的科普文,带着了解来看测评,会更有效果:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

一、传世尊享(B款)终身寿险保障力度

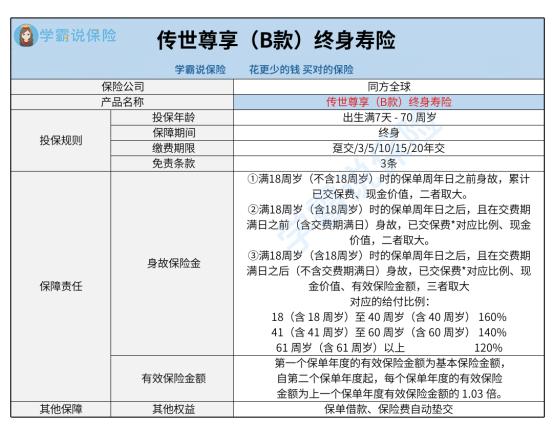

老样子,学姐不说废话了,小伙伴们先来分析下传世尊享(B款)终身寿险的产品图吧。

1、保障内容方面

传世尊享(B款)终身寿险对于基础的身故保障一个不落,其次其有效保额是会持续提高的,言简意赅地说就是年龄越大,出险可能会获得越多的理赔。

2、保费缴纳机制方面

传世尊享(B款)终身寿险这款产品的缴费期限的选择比较人性化。

支持趸交/3/5/10/15/20年,共6种选项。

要知道,市面上有不少同类型的产品是只支持期交,不支持趸交的。

所以传世尊享(B款)终身寿险这款产品是考虑到了不同人群的需求的。

我们都了解,比方说做生意的人群,他们有部分是存在短期收益高却不稳定的情况的。

趸交可以达到这部分短时间内收益高却不稳定的人群的要求。

期交,站在收入稳定的人群的视角来看,则是更不错的。

像收入稳定的人群,他们分期支付保费,可以最大限度地给自己留出一部分现金流。

3、保单权益方面

传世尊享(B款)终身寿险设置了的保单权益非常实用,包括保单借款和保险费自动垫交。

拿保单自动垫交来说,一旦采取保险费自动垫交,倘若达到宽限期的尾声仍未交纳所有的保险费,会自动扣除现金价值去垫交本合同及附加合同的应交保险费,合同继续有效。

这个选项比较亲民,一是可以提醒投保人缴费,导致保单失效,二是,当我们的经济状况陷入短时间的困难时,我们的保单有助于“养活”自己。

传世尊享(B款)终身寿险合同里写的很清楚,产品具备保单借款,投保人最高可以贷出合同现金价值的80%,每次贷款不超过6个月。

就做生意的小伙伴而言,假如需要一笔钱来周转,保险单此时具有较高的现金价值,正处于一个优越状态, 比方说有100万的现金价值,贷款上限为80万,借款时长不超过6个月。

往后在约定的日期还本息,不会干扰到大家的保障。

那说了这么多,有没有小伙伴已经心动了,那其实学姐曾写过一篇详细的测评文,放在这里了,不放点进去看看详细的利益演算:

《传世尊享(B款)终身寿险收益怎么样?值得入手?揭秘来了!》weixin.qq.275.com

二、终身寿险适合谁入手?

相信,已经有小伙伴按捺不住内心的激动了,但是先不要着急,你知道终身寿险都适合哪些人群购买吗?不妨看看这篇文章:

《深度解析:终身寿险是什么?有什么作用?好不好?》weixin.qq.275.com

在下文中我就给大家大致说说。

首先,我们知道寿险产品有定期寿险和终身寿险这两种,两者相比,终身寿险保费相对来说贵一些,杠杆性较弱,适用于有投资需求的中产阶级家庭,解决财富传承、未来养老或子女教育等问题。

再者,大家都明白,增额终身寿险普遍来说和年金险等量齐观,我们都知道增额终身寿险具有更高的资金灵活性。因而,对于要求资金灵活度的朋友,比方说一些创业人士,或者不喜欢固定领取方式的小伙伴,购买一份终身寿险也是可以的。

但有一点需要引起大家的注意, 在配备理财性质的保险产品途中,首先要把完善的基础人身保障的配置好,包含的有重疾险、医疗险和意外险,一定要把优先顺序记好了。最后推荐大家也看看这篇文章:

《保险种类这么多,我应该先买哪种呢?》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

最新问题

最新问题

-

07-02

-

07-02

-

07-02

-

07-02

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01