小秋阳说保险-北辰

终身寿险在养老市场拥有怎样的人气,相信有了解的朋友都知道。

像学姐就常常看到大家的私信,哪款终身寿险产品是个不错的选择。

恰巧,最近同方全球人寿将传世尊享(B款)终身寿险上架了,接下来,学姐就结合传世尊享(B款)终身寿险这款新品带大家了解一下终身寿险。

自然,学姐也会详细地为大家介绍一下传世尊享(B款)终身寿险的保障情况,再者就是是否适宜我们配备。

那在正式开盘传世尊享(B款)终身寿险钱,推荐小伙伴们先看看这篇增额终身寿险的科普文,带着了解来看测评,会更有效果:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

一、传世尊享(B款)终身寿险保障力度

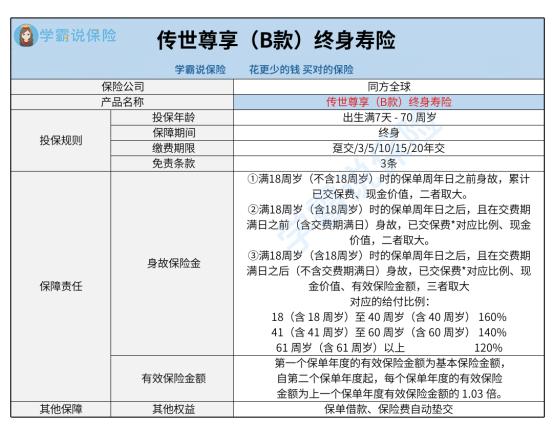

老规矩,学姐先不废话了,先看看传世尊享(B款)终身寿险的产品图吧。

1、保障内容方面

传世尊享(B款)终身寿险对于基础的身故保障一个不落,此外其有效保额是会越来越多的,其实就是活得时间越长,出险可能会获得越多的赔付。

2、保费缴纳机制方面

传世尊享(B款)终身寿险这款产品的缴费期限的选择是比较多的。

设置了趸交/3/5/10/15/20年这6种缴费期限。

需要了解的是,市场上特别多同类型的产品仅仅设置了期交,没有设置趸交。

因而传世尊享(B款)终身寿险可供不同人群选择。

我们都了解,拿做生意的人群来说,其中有一些特别的人,那就是短期收益可观却会出现浮动。

趸交可供这部分短期收益比较可观却不稳定的人群选择。

而期交选项对于收入稳定的人群而言,是个不错的选择。

举个例子:收入稳定的人群,他们借助分期交保费,可以一定程度上给自己留出一部分现金流。

3、保单权益方面

传世尊享(B款)终身寿险具备了非常管用的保单权益,即保单借款、保险费自动垫交。

拿保单自动垫交来说,假如通过保险费自动垫交,倘若达到宽限期的尾声仍未交纳所有的保险费,这种情况下会自动将现金价值抛开去填补本合同及附加合同的应交保险费,合同仍然具有法律效力。

这个选项比较有诚意,第一点是避免投保人忘记缴费,导致保单失效,二是,当我们的经济状况陷入短时间的困难时,我们的保单可以解决经济困难。

传世尊享(B款)终身寿险合同里写的很清楚,产品支持保单借款,投保人最高可以贷出合同现金价值的80%,每次贷款不能在6个月以上。

如果是做生意的小伙伴,如果继续用钱,此时保单的现金价值较高,正好处于一个优势状态, 好比有100万的现金价值,借款金额不超过80万,借款时间在6个月以内。

后期在规定的时间内还本息,不会对我们的保障有干扰。

大家听学姐说了这么多有没有已经心动呢,那其实学姐曾写过一篇详细的测评文,放在这里了,不放点进去看看详细的利益演算:

《传世尊享(B款)终身寿险收益怎么样?值得入手?揭秘来了!》weixin.qq.275.com

二、终身寿险适合谁入手?

相信,已经有不少小伙伴心动了,但是先不要着急,你知道终身寿险都适合哪些人群购买吗?不妨看看这篇文章:

《深度解析:终身寿险是什么?有什么作用?好不好?》weixin.qq.275.com

接下来我就给大家介绍一下。

首先大家都知道寿险产品有以下两种:定期寿险和终身寿险,经过比较,终身寿险保费要高一点,杠杆性较弱,是比较适合有投资需求的中产阶级家庭,解决财富传承、未来养老或子女教育等问题。

此外,大家都清楚,增额终身寿险也常和年金险相提并论,我们都知道增额终身寿险具有更高的资金灵活性。因此,对资金灵活度有着较高要求的朋友,就好比一些创业人士,或者不想进行固定领取方式的人,购买一份终身寿险也是可以的。

值得一提的是, 在对理财性质的保险产品进行选购之前,先要让自己享受到完善的基础人身保障,包含的有重疾险、医疗险和意外险,优先顺序可不能搞错了。最后推荐大家也看看这篇文章:

《保险种类这么多,我应该先买哪种呢?》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

最新问题

最新问题

-

07-02

-

07-02

-

07-02

-

07-02

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01