小秋阳说保险-北辰

终身寿险在养老市场有多高的人气,相信有了解的朋友都知道。

时不时就有小伙伴询问,哪款终身寿险产品购买比较划算。

恰好,近段时间同方全球人寿上架了一款终身寿险的新品,它就是传世尊享(B款)终身寿险,接下来,学姐就结合传世尊享(B款)终身寿险这款新品带大家了解一下终身寿险。

自然,学姐也会带大家深入了解一下传世尊享(B款)终身寿险的保障全不全面,还有就是适不适用于大家。

那在正式开盘传世尊享(B款)终身寿险钱,推荐小伙伴们先看看这篇增额终身寿险的科普文,带着了解来看测评,会更有效果:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

一、传世尊享(B款)终身寿险保障力度

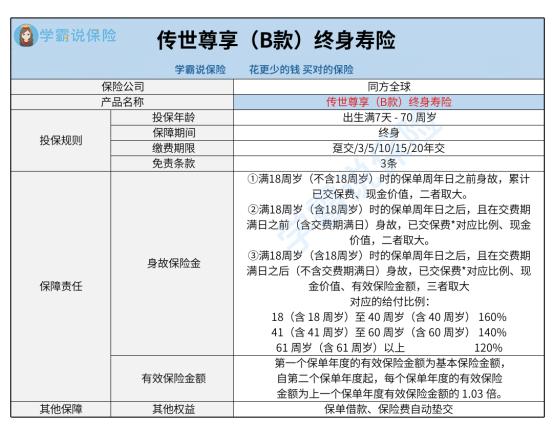

按照惯例,学姐闲话少说,先带大家了解下传世尊享(B款)终身寿险的产品图吧。

1、保障内容方面

传世尊享(B款)终身寿险设置了基础的身故保障,其次其有效保额是会持续提高的,可以理解为活得越久,出险可能会赔得越多。

2、保费缴纳机制方面

传世尊享(B款)终身寿险这款产品的缴费期限的选择比较人性化。

涵盖了趸交/3/5/10/15/20年这6种缴费期限。

应该明白,市场上大量的同类型的产品只有一种缴费期限,那就是期交,缺少趸交。

因此传世尊享(B款)终身寿险值得不同人群投保。

我们都了解,举个例子:做生意的人群,其中存在短期收益还可以却不稳定的一群人。

趸交的适用对象是这部分短期收益还可以却不稳定的人群。

对于期交,收入稳定的人群认为,则是更有利的。

就拿收入稳定的人群来说,他们采取分期缴纳保费的方法,可以一定程度上给自己留出一部分现金流。

3、保单权益方面

传世尊享(B款)终身寿险具备了非常管用的保单权益,即保单借款、保险费自动垫交。

拿保单自动垫交来说,如果选择了保险费自动垫交,一旦宽限期结束时还没有足额缴纳应交保险费,则自动扣减掉现金价值去补足本合同及附加合同的应交保险费,合同继续履行。

这个选项比较亲民,一是能在一定程度上投保人忘记缴费,导致保单终止,并且,如果我们陷入短期的经济困境,我们的保单有利于走出经济困境。

认真看过传世尊享(B款)终身寿险合同就能了解到,产品设置了保单借款,投保人最高可以贷出合同现金价值的80%,每次贷款最长支持6个月。

如果是做生意的小伙伴,倘若急需用钱,刚好此时保单的现金价值较高,好比有100万的现金价值,借款金额不超过80万,借款时间在6个月以内。

在之后按时还本息,对我们的保障是没有影响的。

那看完上文有没有粉丝朋友已经心动了,那其实学姐曾写过一篇详细的测评文,放在这里了,不放点进去看看详细的利益演算:

《传世尊享(B款)终身寿险收益怎么样?值得入手?揭秘来了!》weixin.qq.275.com

二、终身寿险适合谁入手?

有些粉丝朋友此时肯定心动了,但是先不要着急,你知道终身寿险都适合哪些人群购买吗?不妨看看这篇文章:

《深度解析:终身寿险是什么?有什么作用?好不好?》weixin.qq.275.com

趁此机会学姐就给各位朋友讲解一下。

首先,各位都知道寿险产品有两种,即定期寿险和终身寿险,相较而言,终身寿险需要更高的保费,杠杆性不高,可以达到有投资需求的中产阶级家庭的要求,解决财富传承、未来养老或子女教育等问题。

再一个就是,很容易知道,增额终身寿险也常和年金险一起谈论,要了解的是增额终身寿险资金灵活性更高。所以,对资金灵活度要求比较高的人群,就像是一些创业人士,或者不喜欢固定领取方式的小伙伴,建议可以配置一份终身寿险。

但有一点需要引起大家的注意, 在配备理财性质的保险产品途中,先把完善的基础人身保障的配置齐全,即重疾险、医疗险和意外险,一定要把优先顺序记好了。最后推荐大家也看看这篇文章:

《保险种类这么多,我应该先买哪种呢?》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

最新问题

最新问题

-

07-02

-

07-02

-

07-02

-

07-02

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01