小秋阳说保险-北辰

终身寿险在养老市场有多受人青睐,相信有关注的朋友都有所耳闻。

像学姐就经常会收到私信询问,哪款终身寿险产品购买比较划算。

恰恰,不久前同方全球人寿向市场推出了传世尊享(B款)终身寿险,在这里,学姐就以传世尊享(B款)终身寿险这款新品为例为大家详细地介绍一下终身寿险。

当然,学姐也会跟大家好好盘一下传世尊享(B款)终身寿险的具体保障力度,再一个就是值不值得大家配备。

那在正式开盘传世尊享(B款)终身寿险钱,推荐小伙伴们先看看这篇增额终身寿险的科普文,带着了解来看测评,会更有效果:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

一、传世尊享(B款)终身寿险保障力度

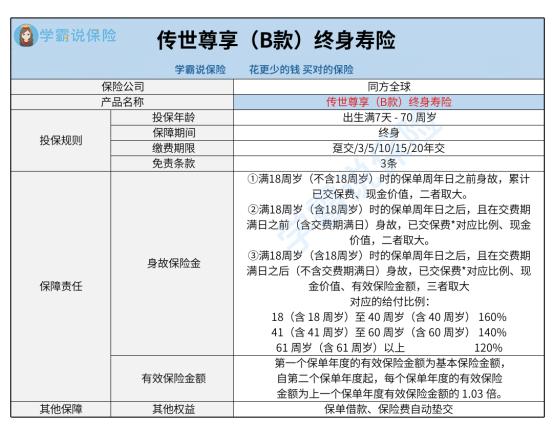

老样子,学姐不说废话了,大家先来阅读下传世尊享(B款)终身寿险的产品图吧。

1、保障内容方面

传世尊享(B款)终身寿险涵盖基础的身故保障,并且其有效保额是会不断增加的,简单来说就是越长寿,出险可能会享受到越多的保险金。

2、保费缴纳机制方面

传世尊享(B款)终身寿险这款产品的缴费期限的选择比较多种多样。

缴费期限有6种,分别是趸交/3/5/10/15/20年交。

要知道,市面上有不少同类型的产品是只支持期交,趸交这种缴费期限是不支持的。

因而传世尊享(B款)终身寿险可供不同人群选择。

小伙伴们都懂得,拿做生意的人群来说,他们当中一些人短期收益比较喜人却不平稳。

那趸交选项对于这部分短期收益高却不稳定的人群来说是很适合的。

期交对于收入稳定的人群来说,则是更有利的。

像收入稳定的人群,他们利用分期进行保费缴纳,能够更多地给自己留出一部分现金流。

3、保单权益方面

传世尊享(B款)终身寿险这款产品提供了实用的保单权益,涉及保单借款和保险费自动垫交。

拿保单自动垫交来说,假如通过保险费自动垫交,若是宽限期结束时仍未将应交保险费缴纳完,那么会自动将现金价值扣除去填补本合同及附加合同的应交保险费,合同保持效力。

那其实,这个选项是人性化的,一是对避免投保人忘记缴费有帮助,导致保单失效,再者,要是遇到了短时间的经济困难,我们的保单有利于走出经济困境。

如传世尊享(B款)终身寿险合同所示,产品设置了保单借款,投保人最高可以贷出合同现金价值的80%,每次贷款最长支持6个月。

要是做生意的人,倘若急需用钱,此时保单的现金价值较高,正好处于一个优势状态, 比如有100万的现金价值,贷款金额在80万以内,借款时间上限是6个月。

后续按时还本息,不会干扰到大家的保障。

那各位粉丝朋友们看完上文了以后有心动吗,那其实学姐曾写过一篇详细的测评文,放在这里了,不放点进去看看详细的利益演算:

《传世尊享(B款)终身寿险收益怎么样?值得入手?揭秘来了!》weixin.qq.275.com

二、终身寿险适合谁入手?

很多朋友这个时候应该已经心动了,但是先不要着急,你知道终身寿险都适合哪些人群购买吗?不妨看看这篇文章:

《深度解析:终身寿险是什么?有什么作用?好不好?》weixin.qq.275.com

接下来我就给大家介绍一下。

首先大家都知道寿险产品有以下两种:定期寿险和终身寿险,相较而言,终身寿险需要更高的保费,杠杆性较弱,可供有投资需求的中产阶级家庭投保,解决财富传承、未来养老或子女教育等问题。

除此之外,不难知道,增额终身寿险普遍来说和年金险等量齐观,要晓得增额终身寿险具有更高的资金灵动性。因此,对资金灵活度有要求的小伙伴,就像是一些创业人士,或者不喜欢固定领取方式的朋友,建议可以配置一份终身寿险。

但需要我们注意的是, 在配备理财性质的保险产品途中,首先要给自己配置完善的基础人身保障,即重疾险、医疗险和意外险,一定不能弄错优先顺序。最后推荐大家也看看这篇文章:

《保险种类这么多,我应该先买哪种呢?》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

最新问题

最新问题

-

07-02

-

07-02

-

07-02

-

07-02

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01