小秋阳说保险-北辰

终身寿险在养老市场拥有怎样的人气,相信有关注的朋友都比较熟悉。

不少小伙伴通过后台询问,哪款终身寿险产品更推荐投保。

刚好,最近同方全球人寿上架了一款新的终身寿险,叫做传世尊享(B款)终身寿险,在这里,学姐就以传世尊享(B款)终身寿险这款新品为例为大家详细地介绍一下终身寿险。

自然,学姐也会带大家深入了解一下传世尊享(B款)终身寿险的保障全不全面,再者就是是否适宜我们配备。

那在正式开盘传世尊享(B款)终身寿险钱,推荐小伙伴们先看看这篇增额终身寿险的科普文,带着了解来看测评,会更有效果:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

一、传世尊享(B款)终身寿险保障力度

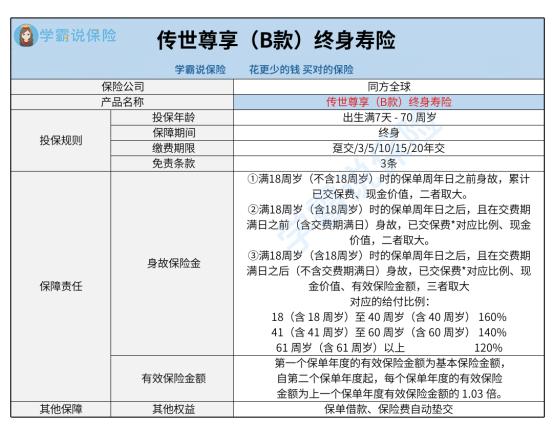

老规矩,学姐先不废话了,先来看学姐熬夜整理的传世尊享(B款)终身寿险的产品图吧。

1、保障内容方面

传世尊享(B款)终身寿险设置了基础的身故保障,并且其有效保额是会不断增加的,可以理解为活得越久,出险可能会赔得越多。

2、保费缴纳机制方面

传世尊享(B款)终身寿险这款产品的缴费期限的选择比较人性化。

涵盖了趸交/3/5/10/15/20年这6种缴费期限。

需要了解的是,市场上特别多同类型的产品仅仅设置了期交,趸交这种缴费期限是不支持的。

所以传世尊享(B款)终身寿险这款产品是考虑到了不同人群的需求的。

小伙伴们都懂得,举个例子:做生意的人群,他们当中一些人短期收益比较喜人却不平稳。

趸交可供这部分短期收益比较可观却不稳定的人群选择。

期交,从收入稳定的人群的角度来说,则是更有利的。

比方说收入稳定的人群,他们分期对保费进行缴纳,能够尽量给自己留出一部分现金流。

3、保单权益方面

传世尊享(B款)终身寿险支持实用性较强的保单权益,涵盖了保单借款和保险费自动垫交。

比方说保单自动垫交,若选择了保险费自动垫交,要是宽限期结束时还没有缴完应交保险费,那么会自动将现金价值扣除去填补本合同及附加合同的应交保险费,合同保持效力。

那其实,这个选项是人性化的,一是能可以有效地避免投保人忘记缴费,导致保单不具备效力,再一个就是,一旦我们在短时间内没有足够的资金周转,我们的保单能够减轻经济负担。

根据传世尊享(B款)终身寿险合同可知,产品可享受保单借款权益,投保人最高可以贷出合同现金价值的80%,每次贷款是上限是6个月。

倘若做生意的朋友,若是急需一笔周转资金,保单此时的现金价值较高,处于一个有利地位, 打个比方:有100万这么多的现金价值,贷款上限为80万,借款时长不超过6个月。

后期在规定的时间内还本息,对我们的保障造不成威胁。

那说了这么多,有没有小伙伴已经心动了,那其实学姐曾写过一篇详细的测评文,放在这里了,不放点进去看看详细的利益演算:

《传世尊享(B款)终身寿险收益怎么样?值得入手?揭秘来了!》weixin.qq.275.com

二、终身寿险适合谁入手?

相信,已经有小伙伴按捺不住内心的激动了,但是先不要着急,你知道终身寿险都适合哪些人群购买吗?不妨看看这篇文章:

《深度解析:终身寿险是什么?有什么作用?好不好?》weixin.qq.275.com

学姐来简单总结一下。

首先,我们知道寿险产品有两种类型,那就是定期寿险和终身寿险,经过比较,终身寿险保费要高一点,杠杆性较低,值得有投资需求的中产阶级家庭配备,解决财富传承、未来养老或子女教育等问题。

再一个就是,很容易知道,增额终身寿险大多和年金险联系在一起,要了解的是增额终身寿险资金灵活性更高。因此,对资金灵活度有要求的小伙伴,类似于一些创业人士,或者不追求固定领取方式的朋友,也很适合购买终身寿险。

但需要我们注意的是, 在购置理财性质的保险产品之前,首先要给自己配置完善的基础人身保障,一般来说就是重疾险、医疗险和意外险,万不可弄混优先顺序。最后推荐大家也看看这篇文章:

《保险种类这么多,我应该先买哪种呢?》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

最新问题

最新问题

-

07-02

-

07-02

-

07-02

-

07-02

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01