小秋阳说保险-北辰

终身寿险在养老市场有多高的人气,想必有关注的小伙伴都有了解。

像学姐就常常看到大家的私信,哪款终身寿险产品比较好。

赶巧,不久前同方全球人寿把传世尊享(B款)终身寿险推向了市场,随即,学姐就从传世尊享(B款)终身寿险这款新品入手,带大家对终身寿险做个了解。

肯定的是,学姐也会带大家了解一下传世尊享(B款)终身寿险的保障给不给力,再一个就是值不值得大家配备。

那在正式开盘传世尊享(B款)终身寿险钱,推荐小伙伴们先看看这篇增额终身寿险的科普文,带着了解来看测评,会更有效果:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

一、传世尊享(B款)终身寿险保障力度

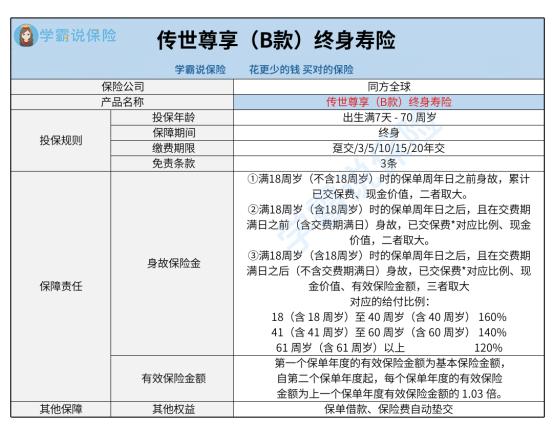

按照惯例,学姐闲话少说,先看看传世尊享(B款)终身寿险的产品图吧。

1、保障内容方面

传世尊享(B款)终身寿险设置了基础的身故保障,另外其有效保额是会慢慢上升的,可以理解为活得越久,出险可能会赔得越多。

2、保费缴纳机制方面

传世尊享(B款)终身寿险这款产品的缴费期限的选择比较多种多样。

具备趸交/3/5/10/15/20年交。

应该清楚,市场上众多同类型的产品只具备期交,没有提供趸交。

如此一来传世尊享(B款)终身寿险将不同人群的需求都考虑进去了。

大家都明白,比如做生意的人群,他们当中一些人短期收益比较喜人却不平稳。

趸交的适用对象是这部分短期收益还可以却不稳定的人群。

期交,站在收入稳定的人群的视角来看,则是更划算的。

如果是收入稳定的人群,他们借助分期交保费,对给自己留出一部分现金流提供帮助。

3、保单权益方面

传世尊享(B款)终身寿险具备了非常管用的保单权益,即保单借款、保险费自动垫交。

说到保单自动垫交,一旦采取保险费自动垫交,倘若达到宽限期的尾声仍未交纳所有的保险费,那么会自动将现金价值扣除去填补本合同及附加合同的应交保险费,合同继续履行。

这个选项比较符合实际需求,一是能在一定程度上投保人忘记缴费,导致保单失去了法律效力,再者,要是遇到了短时间的经济困难,我们的保单有利于走出经济困境。

传世尊享(B款)终身寿险合同显示,产品可进行保单借款,投保人最高可以贷出合同现金价值的80%,每次贷款不超过6个月。

如果是做生意的小伙伴,倘若急需用钱,就在这个时候,保单的现金价值较高,正是一个有利条件, 比方说有100万的现金价值,最高可以借出80万,借款时长不超过6个月。

往后在约定的日期还本息,对我们的保障造不成威胁。

那说了这么大一篇,你们是不是都心动了呢,那其实学姐曾写过一篇详细的测评文,放在这里了,不放点进去看看详细的利益演算:

《传世尊享(B款)终身寿险收益怎么样?值得入手?揭秘来了!》weixin.qq.275.com

二、终身寿险适合谁入手?

估计大家这个时候都有些心动了,但是先不要着急,你知道终身寿险都适合哪些人群购买吗?不妨看看这篇文章:

《深度解析:终身寿险是什么?有什么作用?好不好?》weixin.qq.275.com

学姐今天就来告诉大家吧。

首先大家都知道寿险产品有以下两种:定期寿险和终身寿险,二者比较起来看,终身寿险保费更昂贵,杠杆性不太强,可供有投资需求的中产阶级家庭投保,解决财富传承、未来养老或子女教育等问题。

此外,大家都清楚,增额终身寿险也常和年金险相提并论,要知道增额终身寿险资金流动性更强。因此,对于随时需要资金周转的小伙伴,如一些创业人士,或者不喜欢固定领取方式的小伙伴,终身寿险也是适合入手的。

但有一点需要注意, 在对理财性质的保险产品进行选购之前,首先要把完善的基础人身保障的配置好,包含的有重疾险、医疗险和意外险,一定不能弄错优先顺序。最后推荐大家也看看这篇文章:

《保险种类这么多,我应该先买哪种呢?》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

最新问题

最新问题

-

07-02

-

07-02

-

07-02

-

07-02

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01

-

07-01