小秋阳说保险-北辰

终身寿险是人寿保险的一种,既提供保障,又有理财的作用,因此受到不少理财爱好者的关注。

这两天就有很多小伙伴在讨论买哪款终身寿险,学姐听到一部分朋友提到了民生人寿的民生聚福宝终身寿险(万能型),因此对这款产品进行了一个全面的分析。

接着我们就一起来看看这款终身寿险的表现究竟怎么样,如果想买它又应该注意什么呢?

开始之前,这里有一份重磅福利,感兴趣的朋友不妨收藏一下:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

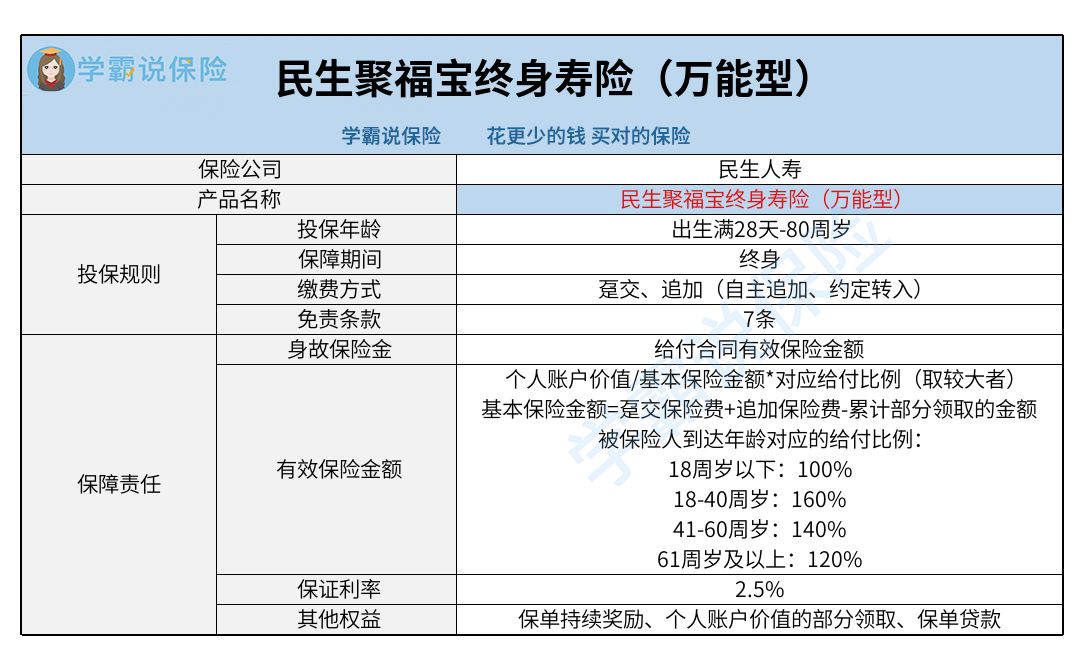

一.聚福宝终身寿险(万能型)产品详情大揭秘!

第一步来看看产品详情图:

1.保障方面

可能有些同学对“有效保险金额”的理解是增额终身寿险中,按照相对的增额比例(如3.5%)以年复利形式逐年增长的保险金额,但民生聚福宝终身寿险(万能型)并不是如此。

民生聚福宝终身寿险(万能型)的有效保险金额是个人账户价值和基本保险金额*对应给付比例这两者中的较大者。之所以有一些个人账户价值,实际上是因为这是一款万能险,包含了万能账户。

而这个有效保险金额就是这款终身寿险提供的身故保险金,身故保险金即为民生聚福宝终身寿险(万能型)规定的保障责任。但市面上有一些终身寿险产品在设置身故保险金的同时,还会设置全残保险金。

2.权益方面

民生聚福宝终身寿险(万能型)在权益方面还是很优秀的,包含了保单持续奖励、部分领取、保单贷款等多项权益。

其中,保单持续奖励并不是每一款终身寿险产品都提供了的,对于消费者持续包含保单的行为,保险公司将依照一定年度内约定转入保险费的一定比例来计算保单持续奖励,同时将保单持续奖励计入个人账户。

而如若申请了保单贷款,则要注意贷款金额的限制以及每次的贷款期限要在6个月以内。

二.聚福宝终身寿险(万能型)买前要注意什么?

1.了解万能险收益

不知道小伙伴们是否了解万能险这个险种?如果不了解万能险,只是看中终身寿险“既涵盖保障又涵盖理财”的作用,可能还需要再考虑一下自己的投保决定~

首先,万能险都是有添加保底利率的,当前的万能险保底利率普遍是1.75%~3%。产品的实际利率是保险公司定期公布的结算利率,结算利率一般不会低于保底利率,但在保底利率之上的收益,保险公司也无法做出保证。

其次,万能险一般都要征收初始费用和保障成本。就民生聚福宝终身寿险(万能型)这款产品而言,保险公司都按照1%的比例对每一笔趸交保险费和追加保险费收取初始费用,这个比例还是挺值得称赞的,因为有些万能险收取的初始价格比例高达2%、3%。也就是说每次在收取完初始费用以后,投保人提交的费用才能进入个人账户增值。

而保障成本的存在重点是因为万能险一般也是人身险,就像是终身寿险,保险公司覆盖身故保障等保障责任,自然要考虑到自身需要承担的经济问题。而保障成本的多少是依据被保险人的年龄、性别及危险保额来确定的。

想必很多朋友都好奇民生聚福宝终身寿险(万能型)的收益情况,由于篇幅限制,学姐将收益演算放在这篇测评文中了,有需要的朋友自取即可:

《速看!民生聚福宝终身寿险(万能型)保障收益大公开!》weixin.qq.275.com

2.配齐保障型保险

另外一点是,如果想入手终身寿险,或者是说想添置万能险的朋友,还要确定自己已经将保障型保险投保齐全了。

保障型保险有什么特点?实际上就是重疾险、百万医疗险和意外险等险种,而我们大部分人只有将这三个险种都投保齐全,才能够给到自己真正优秀的保障。

可能有些朋友不清楚自己应该先买什么险种,来看看业内人士是怎么说的:

《保险种类这么多,我应该先买哪种呢?》weixin.qq.275.com

总的来说,民生聚福宝终身寿险(万能型)在权益方面是比较让人满意的,不过大家如果想要购买,也应该确定一下保障方面以及收益方面的情况。如果不是很忙,其实可以看看其他同类产品再投保~

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

03-10

-

03-10

-

03-10

-

03-10

-

03-10

-

03-10

-

03-10

-

03-10

-

03-10

-

03-10

最新问题

最新问题

-

03-10

-

03-10

-

03-10

-

03-10

-

03-10

-

03-10

-

03-10

-

03-10

-

03-10

-

03-10