假期和老妈去逛街,路过中信广场,她突然问我:“这中信广场,和一个叫中信保诚的保险公司,老板是一个人吗?最近你小姨去买了这一家的保险,还推荐给我,不知道靠不靠谱呢?要是好的话,老妈给你也买一份!”

有这等好事,我自然不能放过,回家之后我就对中信保诚精心钻研了一番,最终总结了几份资料,先给大家分享一份关于公司情况的吧>>

中信保诚怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析weixin.qq.275.com

中信保诚怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析weixin.qq.275.com

下面我从两个方面入手带大家了解这家公司,看看到底靠不靠谱。

本文重点:中信保诚的公司概况

中信保诚的产品如何?

一般问保险公司靠不靠谱,主要是想知道这家公司有没有实力,能不能赔,会不会骗钱、倒闭等,下面逐个来击破:

1.公司资本实力

首先我们来看一下中信保诚有没有实力。中信保诚由中国中信集团和英国保诚集团联合发起创建,都是大佬!

中信集团是国有大型综合性跨国企业集团,而英国保诚集团则是英国极具规模的国际金融集团,管理基金总额达6,690亿英镑,在《财富》世界500强排行榜中排名第50位。

2000年,两个集团强强联合,成立了中信保诚。公司的注册资本金为23.6亿元人民币,截至去年,公司总资产达1041亿元。

可以说是财大气粗,实力非常雄厚!

2.公司偿付能力

中信保诚的小金库是够充足了,但有钱不赔的话也没用啊!实际上能不能赔,才是咱们老百姓最关心的!

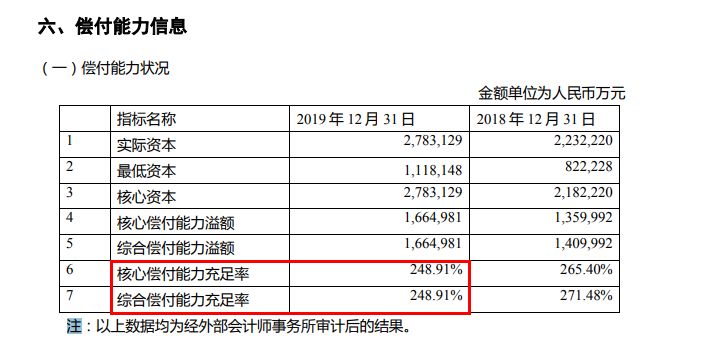

我查询了中信保诚2019年的年度信息披露报告,看到其偿付能力信息如下:

偿付能力是判断一家保险公司有没有能力理赔最关键的一项数据,一般来说,主要看核心偿付能力充足率以及综合偿付能力充足率。

当核心偿付率>50%,且综合偿付能力充足率>100%,这家保险公司的偿付能力就达标了。由中信保诚披露的信息可见,它这两项指标都远超及格线,偿付能力自然是没得说的。

不过,国内这么多保险公司,中信保诚的理赔能力又是什么水平呢?该不会大家都远超及格线,中信保诚实际上垫底吧?

我将国内的保险公司偿付能力信息都整理出来了,谁胜谁负,比比就知道了>>

2020年最全保险公司偿付能力排名榜weixin.qq.275.com

3.公司会不会骗人、倒闭

关于这一点,我可以肯定地告诉大家,保险公司不会骗人。国内的保险公司及其产品都受到银保监爸爸的严格监管,背景够清白才能成立保险公司,产品够正规才能面世销售,而且保险合同也有法律罩着,骗人可是要被“请去”里面的,量它们也不敢,所以中信保诚也一样,不会骗人。

至于保险公司会不会倒闭,这个就更不用操心了。这么跟大家说吧,我国从改革开放到现在,就没有过保险公司倒闭的案例,这一点国家拿捏得稳稳的!中信保诚也在国家大大的完美掌控之中。

要是大家实在无法排除这个顾虑,担心中信保诚破产买的保险打水漂,可以看看这一篇“真相大揭秘”>>

保险公司破产了,我买的保险怎么办?weixin.qq.275.com

综上所述,中信保诚还是比较靠谱的。

二、中信保诚的产品如何?买保险,公司是否可靠固然重要,但最值得关注的还是其保险产品本身。产品做得好才是王道,公司再好,产品不靠谱买了也没用!

中信保诚主要经营重疾险、寿险、医疗险、意外险等各类人身保险业务。

从它的官网上可以看到,产品十分丰富。

因重疾险价格贵、保额也高,能很大程度地规避疾病风险,基本上是大家最为关心的一个险种。所以在这里我主要给大家分析一下中信保诚的重疾险。

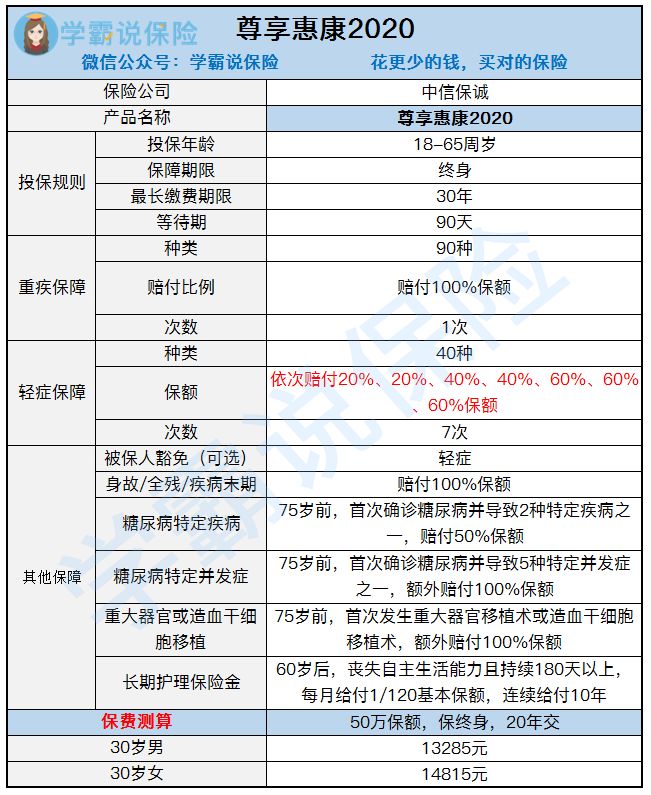

中信保诚主推的重疾险产品为【尊享惠康2020】,那么这款产品作为“代表”,够不够优秀呢?

先来看看产品的具体形态:

由上图可见,这款重疾险相对于其他重疾险产品来说,有点特别,主要表现在其保障责任丰富。

下面我们来介绍一下几项特别的保障责任:

1. 糖尿病特别保障

尊享惠康2020的糖尿病特别保障包含以下两项:

糖尿病特定疾病:75岁前,首次确诊糖尿病并导致2种特定疾病之一,赔付50%基本保额。

糖尿病特定并发症:75岁前,首次确诊糖尿病并导致5种特定并发症之一,额外赔付100%基本保额。

2种特定疾病指的是:糖尿病性视网膜病变(DR)导 致的视力严重受损或糖尿病足;

5种特定疾病并发症指的是:双目失明、失去一肢或一眼、多个肢体缺失、因器官功能衰竭实施的肾脏异体移植、胰腺移植。

这两项的赔付额度都很高,加大了保障的力度,而且是很多重疾险都没有的,可以说是一大优势,重视糖尿病保障的朋友可以考虑。

2. 重大器官或造血干细胞移植

75岁前,首次发生重大器官移植术或造血干细胞移植术,和上一项糖尿病特定并发症一样,可以额外赔付100%基本保额。

也就是说,如果投了50万保额,确诊此项疾病,加上重疾赔付的保额,一共可以拿到100万元赔偿金。确实大方!

3. 长期护理保险金

60岁后,丧失自主生活能力且持续180天以上,每月给付1/120基本保额,连续给付10年。

如果投50万保额,那么每月可获得的保险金约为4167元,连续给付10年的话最高可达50万零40元,比基本保额还高,能帮助减轻很大部分的护理费用支出压力。

4. 生命特别关爱金

被保人到了疾病末期,也同样能获得100%基本保额的赔付,而不是在身故或全残后才能赔,相当于能提前得到保障,也是非常不错的!

以上都是它的优点,但这款产品缺点也是不少啊,大家可别被蒙在鼓里了:

1.保费贵

50万保额保终身,20年交,30岁的女性购买一年的保费接近一万五!贵到我怀疑人生!对于很多家庭来说,都是一笔难以持续承受的费用。

而像达某文,超级某丽等系列的重疾险,也同样很优秀,相同的投保条件每年只要7000元左右就能买到了,整整便宜了一半,可见尊享惠康2020是有多贵!

2.轻症赔付低

虽然在轻症保障上有7次的赔付机会,也会按次数递增赔付比例,但是,这并不实用!轻症也不是小病,一旦患上身体也会有损伤,一个人重复多次发生几率不大,所以最重要的轻症赔付是前两次。

然而这款产品前两次轻症赔付都只是赔付20%,比目前重疾险轻症赔付的平均水平低,太不争气了!

如果还是觉得赔付次数多,就显得很划算的话,建议再看看这篇关于赔付次数的文章补补课>>

重大疾病保险多次赔付会更划算吗?weixin.qq.275.com

3.豁免差

只有轻症才能豁免,而且不是产品自带的,要另外附加才有,附加就意味着要加钱。

可能有人会问,它这个豁免这么差,感觉也没啥用呀,不附加也可以吧。有这种想法,往往是因为对豁免不够了解,针对这个情况,我整理出了这一篇文章,买前必读>>

保费豁免好不好,买保险的时候一定要选吗?weixin.qq.275.com

综合看来,这款产品的性价比不高,对于普通工薪家庭而言,更建议选择一些高性价比的重疾险来规避疾病风险,既能有保障,也不会给自己造成太大的经济压力。

像这几款都是今年热销的高性价比重疾产品,有需要的可以参考一下哦~

十大值得买的热门重疾险大盘点!weixin.qq.275.com

总的来说,中信保诚保险公司还是很靠谱的,至于产品,就要看符不符合个人的需求,适合自己的才是最好的。

往期推荐

往期推荐