可靠的,可靠的!

电子保单跟纸质保单同样具有法律作用!并且网上买保险会更加方便快捷,产品选择多样,最重要的是能减少了销售误导的行为。但是呢,网上买保险还是有不少风险的!赶紧看看下面这篇文章避开风险:

网上买保险靠谱吗?线上保险买保险有哪些风险?weixin.qq.275.com

网上买保险靠谱吗?线上保险买保险有哪些风险?weixin.qq.275.com

如果你害怕网上投保踩坑,可以来找我,专业排坑20年!

本文重点:

网上投保那些90%的人不知道的事

一、网上投保那些90%的人不知道的事网上投保虽然方便快捷,还能减少销售误导的行为,但是呢,往往我们看产品的时候不够严谨和仔细或者看不出保险公司跟我们玩的文字游戏,也可能造成给自己买错保险甚至买完拒赔的情况出现!

下面跟大家捋一捋在网上买保险需要注意的事项,知道这些知识点,你就能超越90%的人了!

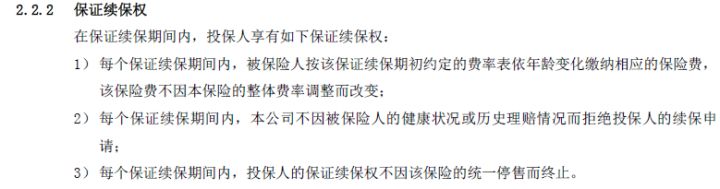

1.连续续保?保证续保?究竟哪个真的能续保?大家买医疗险的时候总是能在宣传页面看到保证续保到100岁!续保终身这样吸引眼球的字眼!

还不明白的朋友以为,一买就保到终身了,还以为是捡到便宜了,笑嘻嘻的就买了!结果第二年去续保的时候却被通知要审核?!审核不过的话还买不了了!!

于是就留下保险公司都是骗子!保险都是骗人的印象。

那到底哪个说才是可以不用审核就续保的呢?请认准保证续保!!!还有以下的条款内容

从上图我们就知道,保证续保,就是不会因为年龄变化而调整费率,不会因为保险人健康状况和理赔过就拒保,不会因为产品停售而中止保障!

买医疗险的时候认准这样的字眼呀!千万不要被连续续保给骗了

如果你不知道哪些保险可以保证续保,那么我给你推荐现在市面上保证续保最长的产品!

号称能保20年的平安【e生保长期医疗险】,是真的吗weixin.qq.275.com

网上买保险也容易遇到销售误导行为,看到一篇文章写着买个重疾险有多好多好,一年几千块,确诊重疾就立刻赔。

看到这样文字,别信!别信!别信!!!

信了就掉坑了!

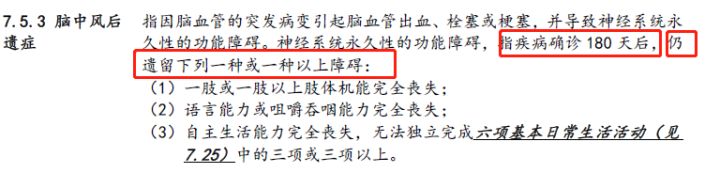

确诊即赔确实是重疾险赔付的原因之一,但是重疾险不仅仅只有这一个赔付理由,还有达到某种程度、过了约定时间和做了某种治疗手段才能赔,看下面这张图你就懂了:

常见的25中大病,其实只有恶性肿瘤、多肢体缺失和严重烧伤才是确诊就赔,而其他的几种疾病是属于其他三类赔偿原因的!

举个例子:脑中风后遗症

要达到确诊180天后,并且仍留下一种或一种以上障碍才能进行赔付,如果这两个条件没有同时满足的话,那么就无法获得理赔的!!

大家网上投保的时候,也要注意销售误导行为呀,毕竟想坑你们钱的人多着呢!!

如果大家对条款有什么不懂或看不明白的情况,可以来问问我,戳我头像私信我就可以!

3.不知健康告知的重要性网上投保真是太便利了,便利到你看保险到到下单只需要不到5分钟的时间。

但是这5分钟直接决定了你以后能不能赔!

如果你忽视了健康告知,那么未来可能是拒赔的结果

如果你重视了健康告知,并且做到如实告知,那该赔的还是会赔的!

毕竟网上投保没有代理人提醒你要看健康告知,可能大家就不把健康告知当回事,觉得自己爱告知不告知,但是这样的后果可能是非常沉重的!!!

要知道保险公司拒赔的案件中 ,有一半以上都是因为没有好好健康告知呀!如何才是正确的健康告知方式呢?遵守以下几条法则:

投保时,健康告知有什么小技巧?weixin.qq.275.com

网上投保便捷高效,但是大家就容易瞎买!各种保险都买,唯独没买到能保障自己的。

自己的保单究竟适不适合自己呢?自己看不懂的话,可以来找我帮你看看!

什么年龄段的人该买什么样的保险,这都是有依据和道理的,瞎买保险除了亏钱还容易把自己坑了,赶紧看看我之前写的这篇文章吧!不要在瞎买保险了!

不同年龄段如何买保险?每个人都该有专属方案weixin.qq.275.com

除了保险以外,大家也常参加像相互宝、轻松互助这样的民间计划,但是呢,这些民间计划始终不是保险,不受银保监会的管理,保障内容可以随时变化,并且对50岁以上的人群其实一点都不友好,大家还是要趁早买好保险保障自己,不要过多指望这类的民间计划!

往期推荐

往期推荐