一提到保险公司,想必大伙儿脑海里冒出来的无非是中国人寿、中国平安和太平洋保险那几家保险行业里的大巨头公司。

虽然他们名声很大,但学姐在后台发现仍然有不少的同学问关于中国人寿怎么样的问题。说实话,学姐很能理解他们的心情,保险看不见摸不着,哪怕公司名气大还是想再三考究,万一哪天被接管了,谁来赔钱呢?

有这样疑惑的朋友别担心,这篇文章足以解决你的问题。

保险公司被接管了,我买的保险怎么办?weixin.qq.275.com

保险公司被接管了,我买的保险怎么办?weixin.qq.275.com

所以今天学姐干脆就带着大家好好分析一下这个中国人寿到底靠不靠谱。

本文重点中国人寿怎么样,靠谱吗?

中国人寿的产品又如何?

学姐有话说

看公司得要分两步走,先从公司的背景看起,再拿出放大镜看看它赔付能力,这样才较为全面。所以现在我们先来看看中国人寿的背景。

提到中国人寿那可真的是有一段历史了,中国人寿在1949年10月经过中央政府批准组建,是国内最早经营保险业务的企业之一,一直发展到现在。在2019年底公司的总市值达1249.13亿元,光是有效的长期保单就拥有3.03亿份,被评为“2019年亚洲最佳寿险公司”可见实力还是非常雄厚的。不知道中国人寿在国内众多的保险公司里排名第几呢?感兴趣的小伙伴可以戳此查看:

新鲜出炉!中国十大保险公司排名!weixin.qq.275.com

外表看上去倒是光鲜亮丽,不知道那么多份保单让他赔到底赔不赔得起呢?

这个衡量标准银保监会早就已经告诉我们了,一家合格的保险公司要同时做到:核心偿付能力充足率在50%以上,综合偿付能力充足率要在100%以上,风险综合评级在B级以上。

在2020年第二季度偿付能力报告中,中国人寿的核心偿付能力充足率为258.24%,综合偿付能力充足率为267.31%,且风险综合评级达到了A级别。

举个例子说,假如投保了中国人寿的被保人不幸全部出险,按照目前中国人寿的实力赔付2轮都绰绰有余。可见它是完全赔得起的,所以大伙儿放宽心,无须担心这个问题。

讲到这,凭借多年的从业经验,学姐先给大家打个预防针:这家保险公司的虽实力雄厚,但产品不一定性价比高。

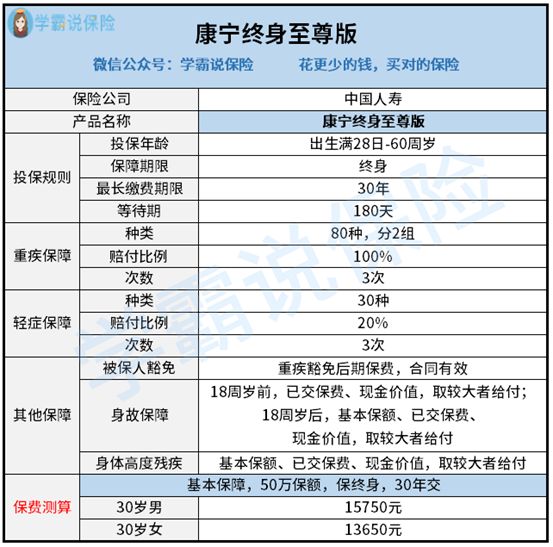

二、中国人寿的产品又如何?作为消费者,我们买的是保险又不是公司的股票,所以重心当然要放在产品本身。在这里,学姐选择选了一款中国人寿旗下的热门产品——康宁终身至尊版,给大家做个测评,看看性价比如何。

话不多说,先贴上精华图。

从图中我们可以看到这款康宁终身至尊版除了中症外其他基本保障该有的还是有了。下面我来分别来讲一讲它的优缺点:

1、优点

(1)多次赔付

相对于单次赔付来说,多次赔付在第一次出险理赔后该项责任并不终止,还可以继续起到保障的作用,直到赔付次数达到合同上规定的次数为止。

对于被保人来说,一份多次赔付的重疾险相对于又多了一份保障,用来抵御新疾病的产生或旧疾病复发所带来的第二次冲击。至于多次赔付的其他好处全在这篇文章里了,感兴趣的小伙伴可以看看:

重大疾病保险多次赔付比单次更划算吗?weixin.qq.275.com

在重疾保障上,康宁终身至尊版将80种重大疾病分为2组,赔3次,每次间隔3年。因为恶性肿瘤发生的概率很大,所以最好将其单独划为一组。从保险条款中我们不难发现,康宁终身至尊版将恶性肿瘤、急性心肌梗塞、脑中风后遗症三个高发的重疾划为第一组,其余的划到第二组,但第一组可赔付2次,这样看来分组还是较为合理的。

另外,这款产品在轻症保障上也是可以赔3次,每次间隔180天。

除了上述优点外,学姐似乎看不到其他可圈可点的地方了,接下来我们再来看看它有哪些致命的缺点。

2、缺点

(1)缺少中症

瞧瞧,又被我发现了这个致命的缺点,很多大公司的产品里都缺乏中症保障,连康宁终身至尊版也不例外。

这里需要强调一下的是,中症和轻症是相对于重症来说的,分别代表着病症的某个阶段,所以我们看得出中症其实已经代表病情发展到一定阶段,进而向重症发展。所以当得了中症时,需要花不少的医药费,如果这时保险公司还不赔,等病情发展严重了再赔,那这样的重疾险还有啥用。

(2)轻症赔付比例过低

接触过保险的人都知道,在同样保额的情况下,越高的赔付比例意味着能拿到的赔付金越多。虽然轻症可赔付3次,但每次20%的赔付比例显得过于“抠门”。目前市面上大部分在售的重疾险在轻症赔付比例在30%-55%,康宁才20%算啥意思,难道是来做做样子的吗?

可能有的小伙伴会反驳说人家起码还保障30种轻症,而有些重疾险才25种。难道重疾险所保障的轻症数量越多越好吗?这篇文章告诉你答案。

重疾险的轻症数量是不是越多越好?weixin.qq.275.com

如果拿50万的保额来算, 按照20%的赔付比例来算,能拿到的赔付款是10万,如果按照30%来算的话则是15万,整整差了5万。

5万啥概念?

在病情没那么重的情况下可以选择药效更好的药物或者副作用小的手术方案,给了患者更多的治病的底气。而且5万对于很多求助轻松筹或者水滴筹的家庭来说都是凑不齐的,你想想这差距。

学姐有话说总的来说这款康宁终身至尊版性价比不高,想要购买的朋友需三思。通过分析这款产品也告诉我们一个道理:在挑选产品时,与其看保险公司是不是大公司,排名多少,倒不如多花心思琢磨保险里的条款,擦亮眼睛看保险,在避坑的同时还能选到适合自己的产品。

往期推荐

往期推荐