华夏福和国寿福都是主推系列重疾险,两者都有好多个版本,两者的重疾赔付有着很大的区别,到底哪一款更香呢?先看看这两款和其他热门重疾险的全面对比吧:

华夏福(多倍2.0版)和国寿福庆典版对比134款热门重疾险weixin.qq.275.com

华夏福(多倍2.0版)和国寿福庆典版对比134款热门重疾险weixin.qq.275.com

本文要点:

华夏福(多倍2.0版)和国寿福庆典版全面对比

购买重疾险应该注意哪些方面

一、华夏福(多倍2.0版)和国寿福庆典版全面对比

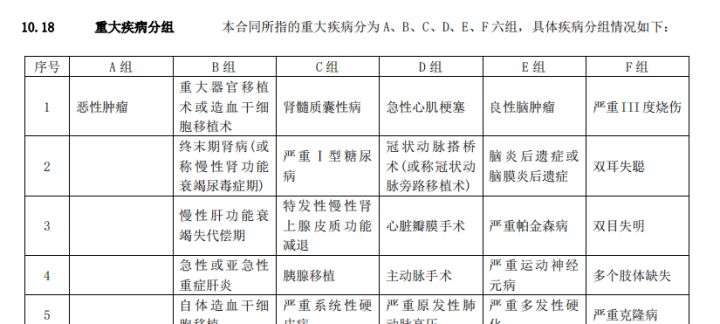

国寿福庆典版是附加险,主险是寿险;华夏福多倍版2.0是多次重疾赔付的。我细究了两款的条款,其内容有着很大区别,先上保障细则:

看图可能有点懵?没关系,接下来一条条来梳理:

1、重疾保障对比:

国寿福是单次赔付重疾险,而且作为一款附加险,主险寿险赔付之后,这款附加重疾的保障也就终止了。看起来是一份钱两份保障,但是实际上保重疾也保身故,大部分重疾险都能做到,这款国寿福的重疾保障非常一般。

华夏福多倍2.0的重疾保障是分组赔付六次,第一次罹患重疾赔付100%基本保额、已交保费、现金价值三者取大,保障还是比较好的,而且分组比较合理,是癌症单独分组:

癌症作为重疾赔付的大头,赔付几率高,将其单独分组,就算后面出险了,也不影响其他重疾的赔付,还是比较好的。但是6次赔付有着180天的间隔期,这点需要注意:罹患重疾后,身体机能不可避免受到损伤,间隔期的设置是保险公司降低赔付成本的一个设置,也是大部分多次赔付重疾的通病,有些是需要间隔一年,但是这款是仅间隔180天,还是比较友好的。

2、中轻症保障对比:

中症和轻症是现代重疾险的标配;可以在疾病发展为重疾前,先一步进行赔付从而保障患者接受治疗,是相对合理的设置。

国寿福庆典版却缺失了中症保障,比较鸡肋,而且轻症赔付比例低,仅为20%,市面上大部分重疾险的轻症赔付在30%以上,这款的中轻症保障明显不够给力。

华夏福多倍2.0的中症保障20种疾病,赔付比例50%也比较合理,轻症虽然是35种,但也覆盖了大部分高发轻症,赔付比例也在30%,算中规中矩。

有朋友会纠结说国寿福的轻症保障数量多,但真的多即是好吗?不一定噢,这里就不做展开了,感兴趣可以看看:

重疾险的轻症数量是不是越多越好?weixin.qq.275.com

3、特色保障对比:

国寿福是附加险,保障内容比较单一,没有什么特色保障。

华夏福多倍2.0有一个特定疾病额外赔20%关爱金的设定,14种疾病,按心脏疾病、糖尿病、中风分三组,最多赔付3次,这三类比较高发的、治疗康复期长的特疾能有额外保障是比较好的,能赔多点钱,保障后续的一个康复费用。

虽然华夏福多倍的保障看上去略占优势,但是有着不少限制,详细测评整理好了,可以看看:

不扒不知道!华夏福多倍版竟然藏有这些猫腻...weixin.qq.275.com

4、投保门槛对比:

国寿福明显在投保年龄限制上比较严格,限制18-50周岁的人群投保。而华夏福多倍2.0可供0-55岁人群投保,投保门槛更低一些。

5、投保保费对比:

这两款都是比较贵的了,30岁男性投保50万,保终身的话,保费去到了1.3万,这个保费可以说非常贵了,一般的保障更秀的重疾险产品保费在8千左右,这两款在价格上确实不占优势。

在对比过后,我还是觉得保障一般,并不值这个价钱,想要购买重疾险的朋友可以看看我选出来的几款尖子生:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

二、购买重疾险应该注意哪些方面

1.配置合适的保额

重疾险的保额配置其实是非常重要的,听起来好像十万也很多了,但是现在一场重大疾病的治疗和康复平均费用至少30万;而且重疾险的本质是收入损失险。得了重疾,理赔金除了用来治病,还可以购买保健品、支付生活费等。一般来说,保额尽量覆盖未来3-5年内的支出,这样才能够发挥其真正有效的作用;还不清楚保额配置的朋友,也可以看看我之前的文章,里面有详细说到噢:

保险买多少保额合适?说说里面的门道weixin.qq.275.com

2.优先选择保终身

如果你预算足够,能够选择保终身当然最好;假如你购买了一份保到70岁的定期重疾险,70岁之后罹患重疾是不会赔付的,但统计得出中国人重疾高发年龄段大多在75岁以后,这时已经不在保障期限内,之前交的钱就没有派上用场了。

再者,老了之后再次购买重疾险的话,健康告知会很难通过,而且保费会很高,实在划不来;如果是保终身,老了之后罹患重疾也是会有保障,这样才使重疾险的作用发挥到极致。

总结一下,这两款重疾险的保障其实不是特别亮眼,保费上也没有很大优势,想要买重疾险的话还是建议再对比其他看看。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

往期推荐

往期推荐